いまや「妊活」は、ごく一般的なことになりつつありますよね!

妊活して、「無事、授かりました!」と言われるプレママの方も多いのではないでしょうか?

では、出産にまつわる費用については、どうでしょうか?

意外と、ご存知ではない方が多いかもしれませんね。

あるいは、ざっくりと、「50万円ほど、持ち出しになる…?」など、金額について、ちょっと不安に感じたりされているかもしれませんね!

出産費用には、国からの補助金の他にも、自治体からもサポートしてもらえる心強い制度が、いろいろとあります。

安心して赤ちゃんを迎えるためにも、出産にまつわる「補助金」について、少し勉強していきましょう。

後から、「え?そんなの聞いてないよ!」と後悔しないためにも、是非、ご一緒にチェックしてみましょう!

目次

1.出産にかかる費用って?

一般的にいって、私たちがケガや病気などで医療機関を受診した場合や、入院する場合には、自己負担する金額は、3割負担でよいことになっています。

これは、加入している「健康保険」や「国民健康保険」が、残りの7割を負担する取り決めがあるためです。

ケガや病気については、そういった取り決めがありますが、「出産」は、ケガでも病気でもないとされているために、基本的には、全額を自己負担することになります。

出産時にかかる費用として、ざっくりと、見込んでおいた方がよい費用については、次のようなものがあります。

1.1分娩・入院時にかかる費用

公益社団法人 国民健康保険中央会によりますと、全国の病院、診療所、助産所で出産された方の平均費用は、505,759円であったと報告されています(統計情報 出産費用 平成28年度より)。

また、同調査によりますと、中央値(一番多かった数値)は、493,400円となっています。

つまり、分娩・入院費用として、多くの方が、50万円弱の金額を、分娩先の病院、診療所、助産所に支払っていることになります。

また、分娩・入院にかかる費用は、出産方法や、どこで出産するかによっても、違いが生じてきます。

たとえば、通常の自然分娩でなく、無痛分娩を希望した場合、その分、自己負担する金額は増加します。

一般的には、無痛分娩の場合、通常の自然分娩の費用+αとして、おおよそ20万円ほどの負担となることが多いようです。

ただし、ご利用先の医療機関によっても、金額に差があることがみられますから、興味のある方は、事前にしっかりと確認するようにしておくとよいでしょう。

また、広々とした個室を利用して、ホテル並みのきめ細やかなサービスを受けながら出産したいといった希望がある場合には、入院1泊につき5万円以上の費用が必要になることもあります。

このように、どういった出産を、どういった場所でしたいかによっても、分娩・入院にかかる費用は、さまざまに異なってきますから、事前にしっかりと確認するようにしておきましょう。

1.2マタニティ・ベビー用品にかかる費用

株式会社 ベネッセコーポレーション(Benesse)が運営している、妊活・妊娠・出産から子育て中のママ・パパを応援する情報メディア「たまひよ」によりますと、マタニティ・ベビー用品費にかかった費用の平均金額は、約13万円であったと報告されています。

出産時には、分娩・入院費用以外にも、お腹が大きくなってきたときに着る洋服や、分娩後に、授乳しやすいように授乳口がついたマタニティウェア、月が満ちるとともに、お腹周りやバストのサイズが大きくなるため、マタニティ用の下着類など、マタニティ用品の費用が必要になります。

また、出産後すぐ必要になるベビー用品も、事前に準備しておく必要があります。

ベビー用品として最低限そろえておきたいものとしては、新生児用の肌着、ベビードレス、おむつ、おしりふきなどの衛生用品、授乳グッズ、お風呂グッズなどがあります。

とくに、退院時に着せるベビードレスは、記念写真を撮ることもありますから、お気に入りのものを準備しておくとよいでしょう。

マタニティ用品や新生児期のベビー用品は、使う期間がとても短くて、限られています。

思い切って、レンタル品の利用や、先輩ママたちのお下がり品の活用を検討してみるのも良い方法といえるでしょう。

1.3その他の費用

その他、分娩・入院時に必要な入院準備品(パジャマや産褥ショーツなど)の費用や、里帰り出産する場合には、交通費が必要になります。

里帰り費用には、出産する本人の交通費のほかにも、家族が通うための交通費も必要になります。

里帰りが遠方である場合には、交通機関の割引制度などをうまく利用するようにしましょう。

また、実家に滞在する場合であっても、多少なりとも生活費やお礼は準備しておきたいものです。

前出の「たまひよ」の先輩ママDATAによりますと、里帰り費用の平均金額は、約5万8,000円であったと報告されています。

2.補助金は、地域によって違うかも!?

出産にかかる費用については、とくに、分娩・入院費用で、地域差が大きくなる傾向がみられます。

たとえば、一番高い東京都の平均金額は、62万1,814円となっており、一番低い鳥取県では、39万6,311円となっています(公益社団法人 国民健康保険中央会 統計情報 出産費用 平成28年)。

おおむね、都市部では高く、地方では平均金額が低くなる傾向がみられます。

また、各自治体(都道府県や市町村)ごとに、独自に、「出産お祝い金」の制度を設けていたり、出産後の手厚いサポートが行なわれていることがあります。

たとえば、東京23区内の港区や世田谷区では、出産にかかった費用(分娩・入院費として上限60万円)から、出産育児一時金(42万円)の金額を差し引いた残りの金額が助成されています。

その他にも、自治体によって、出産お祝い金の制度や、出産直後の細やかなサポート体制が設けられていることがありますので、まずは、出産を予定している地域では、いったいどういった形のサポート(助成金やサービス)が受けられるのかを、よく確認してみることをおすすめします。

3.補助してもらえるお金はコレ!

一般的にいって、出産は、ケガや病気としてみなされていないため、健康保険や国民健康保険を利用することができません。

変わりに、健康保険や国民健康保険からは、出産育児一時金として、子ども一人につき、42万円が支給されています。

このため、分娩・入院費用として、実質的に負担する金額は、数万円程度になることが一般的です。

その他にも、公的な補助制度としては、次のようなものがあります。

3.1妊婦健診費

現在、厚生労働省は、妊婦健診として、妊娠初期~23週は4週間に1回、24~35週は2週間に1回、36週~出産までは1週間に1回、合計14回程度の検診を推奨しています。

妊婦健診には、1回あたり3,000円~5,000円、検査が多いときには、1万円を超える費用負担が発生しますが、現在、すべての自治体では、14回以上の受診助成が行われています。

助成されている金額の平均金額は、全国平均では、10万2,097円となっており、都道府県別では、青森県の11万8,920円が最も高く、東京都の8万6,657円が最も低くなくなっています(厚生労働省・妊婦健康診査の公費負担の状況について(平成28年4月1日現在))。

望ましいとされている妊婦健診の回数である15~16回分をトータルすると、かなりの金額になります。

産院や助産所など医療機関の許可がでたら、自治体へ妊娠届を提出して、母子健康手帳を交付してもらうとともに、「妊婦健康診査受診票」を必ず受け取るようにしましょう。

多くの自治体では、妊婦健診費の助成として、14回分の受診券(「妊婦健康診査受診票」)が発行されています。

また、助成される金額や内容、回数(14~20回)は、自治体によって異なっています。

「妊婦健康診査受診票」の交付を受けたら、助成内容をしっかり確認するようにしましょう。

現在、国が「妊婦健診費の全国一律完全無料化」を掲げているため、自己負担の金額はゼロであると誤解されているプレママもおられるようですが、初回の健診費用や、基本的な助成項目以外の場合では、自己負担になることもありますから、注意しておく必要があります。

また、妊娠の状態や、医療機関によっては、検診回数が上限を超えてしまったり、1回ごとの検査で、都度支払い金が発生することがあります。

前出の「たまひよ」の先輩ママDATAによりますと、自己負担額の平均は、約5万8,000円であったと報告されています。

妊婦健診費用は助成されているとはいえ、やはり、約3~7万円ほどを、自己負担の金額として見込んでおくと安心です。

3.2出産手当金

出産される方がお勤め先の健康保険に加入されている場合で、被保険者(保険料をおさめている人)である場合には、ご加入先の健康保険より、「出産手当金」の支給を受けることができます。

「出産手当金」は、健康保険の「傷病手当金」と同様の性質のものです。

たとえば、「傷病手当金」では、ケガや病気などで4日以上連続して、仕事に就けない状態が続くと、1年6カ月間を上限として、直近12カ月の標準月額報酬(総支給額)を平均した金額の2/3の金額が支給されます。

また、年3回以内の賞与は、標準月額報酬の計算には含まれません。

●傷病手当金・出産手当金の計算式

| 一日当たりの金額=[支給開始日※以前の継続した12カ月間の各月の標準月額報酬を平均した金額]÷30日×2/3 |

※支給開始日とは、一番最初に給付を受けた日のことを言います

ざっくりと計算すると、おおよそ毎月のお給料の手取り金額の6割程度の金額を、仕事に就けない状態が続いており、その間、どこからも、お給料として報酬を受け取っていない場合であれば、1年6カ月間を上限として、「傷病手当金」として、支給を受けることができます。

「出産手当金」も同様に、所定の条件(妊娠4カ月以上の出産)を満たしている場合であれば、出産予定日より42日前から、出産後56日までの98日間を上限として、おおよそ毎月のお給料の手取り金額の6割程度の支給を受けることができます。

仮に、出産が予定日より遅れた場合では、出産予定日を基準として42日前から、出産後56日までとなります。

双子以上の多胎出産であれば、出産予定日より98日前から、出産後56日までとなります。

また、出産日が出産予定日よりも早くなった場合では、実際に出産した日を基準に支給日数がカウントされます。

このため、出産が予定日よりも早くなった場合で、出産した日より42日前に仕事に就いてお給料の支払いを受けていた場合では、支給を受けたお給料の分だけ、出産手当金はカットされることになります。

ですから、早産の場合のみ、実際に出産した日より6週前に仕事をしていたかどうかによって、「出産手当金」の金額が変わることになります。

3.3出産育児一時金

「出産手当金」は被保険者(実際に保険料を納めている人)かつ、会社などの健康保険に加入している方を対象として支給されますが、「出産育児一時金」は、健康保険や国民健康保険に加入している人であれば、誰でも受け取ることができます。

「出産育児一時金」は、簡単に、「出産一時金」と言われることもありますので、「出産手当金」と混同しないように注意するようにしておきましょう。

「出産育児一時金」では、赤ちゃん一人につき、42万円の支給を受けることができます。

双子以上の出産である場合には、【赤ちゃんの人数分】×【42万円】の支給を受けることができます。

ただし、産科医療補償制度※に加入していない医療機関等で出産した場合や、22週未満の出産場合には、40万4,000万円となります。

※一般的な医療機関が加入している補償制度です。出産育児一時金では、産科医療補償制度にかかる費用(=1.6万円)が加算され、42万円が支給されます

また、「出産育児一時金」は、万が一、流産・死産となった場合であっても、申請することができます。

4.もしもの時の補助金って?

「妊娠・出産は病気ではない」とは、よく聞く言葉ですが、やはり、通常の健康状態と同じように、個人差が大きいものでもあります。

たとえば、出産を迎えるまでの妊娠中であれば、日頃、体力や健康に自信がある方であっても、思った以上に、悪阻(つわり)が酷くて、お仕事をお休みしたり、家事がまったくできなくなることがあります。

切迫早産の危険性があると診断されたり、妊娠高血圧症候群にかかった場合では、医療機関を受診して、医師の指導のもとに、きちんとした治療を受ける必要があります。

場合によっては、無事に赤ちゃんを迎えるために、自宅療養だけでなく、入院して治療したり療養する必要が生じるかもしれません。

また、無事、出産を迎えた時には、普通分娩を予定していても、妊婦さんの状態や赤ちゃんの健康状態に配慮して、急遽、帝王切開になる場合もあります。

このような時には、「妊娠・出産」であっても、健康保険や国民健康保険の支給対象となります。

次からは、健康保険や国民健康保険を利用して、どのようなサポートが受けられるのかを見ていきましょう。

4.1傷病手当金

出産される方ご自身が、お勤め先の健康保険に加入している場合で、妊娠高血圧症、妊娠悪阻(つわり)、切迫早産などでの自宅療養(医師の診断書が必要)や入院をした場合には、「傷病手当金」の支給を受けることができます。

「傷病手当金」では、待機期間の3日間が経過した後、連続して4日以上、仕事に就けない状態が続いている場合に、おおよそ毎月の手取り金額の6割程度の金額が支給されます。

「傷病手当金」の計算式は、「出産手当金」と同様の形式で、次のようになります。

●傷病手当金・出産手当金の計算式

| 一日当たりの金額=[支給開始日※以前の継続した12カ月間の各月の標準月額報酬を平均した金額]÷30日×2/3 |

※支給開始日とは、一番最初に給付を受けた日のことを言います

また、お勤め先によっては、「傷病手当金」に+αの上乗せ制度が利用できるケースや、有給休暇の利用をすすめられるケースもありますので、まずは、職場の上司の方や窓口担当の方に相談のうえ、よく確認しておくことをおすすめします。

4.2高額療養費制度

「傷病手当金」は、被保険者(実際に保険料を納めている方)が支給対象とされていますが、高額療養費制度は、健康保険や国民健康保険にご加入されている方であれば、誰でも利用することができます。

高額療養費制度とは、医療機関の窓口で自己負担する3割負担の金額が、高額であった場合、自己負担限度額を超える金額を後から払い戻される仕組みの公的な医療保障制度のことを言います。

高額療養費制度を利用すれば、一般的な年収(300万~700万円)の方であれば、ひと月の窓口負担金額(3割負担)が、8万100円+α(医療費総額-276,000円×1%)として、約9万円以上を負担しなくてもよい取り決めとなっています。

たとえば、出産時に帝王切開を受けて、入院したのち、退院後の窓口負担の金額が9万円であった場合で、出産の費用が総額30万円であった場合には、次のように計算されます。

●【8万100円-(30万円(医療費総額)-276,000円×1%)】=9,750円

つまり、窓口負担した9万円から、9,750円が後から払い戻され、実際に自己負担する金額は、8万430円でよいことになります。

また、高額療養費制度では、世帯合算(家族分も合わせて計算できる)して申請することも可能です。

あらかじめ医療費が高額になることがわかっている場合であれば、事前に、「限度額適用認定証」を手元に準備しておくと、医療機関での窓口負担する金額が、高額療養費制度適用後の金額に変更された金額の負担になります。

つまり、自己負担する金額を少なくすることができます。

出産が普通分娩でなく予定帝王切開の方でしたら、お勤め先の健康保険や、自治体の窓口に問い合わせて、事前に、「限度額適用認定証」を準備するようにしておきましょう。

4.3医療費控除

ごく簡単にいってしまうと、「高額療養費制度」は、実際の医療機関の窓口で負担する金額を軽くすることができる制度です。

これに対して、医療費控除とは、1年間の医療費が一定の金額を超えたときに、確定申告を行うことによって、税金の負担を軽くすることができる制度になります。

医療費控除は、税金の負担を軽くすることができる制度ですから、税金をおさめている方であれば誰でも、税務署に申告して還付金を受け取ることができます。

ただし、非課税世帯の方など、そもそも税金をおさめる必要のない方は、利用することができません。

また、分娩・入院など、出産にかかった医療費だけでなく、ご家族の医療費もすべて合算して、申告することができます。

医療費控除は、次のような計算式で計算されます。

| 1年間に支払った医療費の合計(1月~12月)※-10万円or所得総額の5%(いずれか少ない方)=医療費控除額(上限200万円) |

※1年間に支払った医療費の中には、給付を受けたもの(高額療養費や出産育児一時金など)を含むことはできません。

医療費控除の対象となる医療費には、妊娠から出産後までの診療費、出産費、通院・入院時の交通費(公共交通機関及びタクシー代、ただし、マイカー利用時のガソリン代や駐車料金は原則NGです)、入院時に医療機関で摂った食事代(ただし、入院時の外食や出前はNGです)を含めることができます。

また、医療費控除として、実際に還付される金額は、上記の計算式で計算した医療費控除の金額に、所定の所得税率を乗じたものになります。

所得税率は、所得の金額に応じて、5%~45%までの7段階に分かれています。

一般的な年収(年収300万円~700万円)の方でしたら、所得税率は10%となります。

たとえば、年収600万円の方で、1年間に支払った医療費の合計が30万円であった場合、30万円-10万円=20万円の医療控除が受けられますが、実際に還付される金額は、20万円×所得税率10%=2万円となります。

また、医療費控除がある場合、確定申告を行えば、自動的に住民税の負担が軽減されることになりますから、たとえば、マイホームをお持ちの方で、住宅ローン控除などで所得税が全額還付されていたり、ほぼゼロである方であっても、住民税の負担が軽減されることもありますから、高額な医療費の負担があった場合には、医療費控除の確定申告をされるとよいかもしれません。

5.注意!申請しないともらえません!

ここで、いったん、「出産」にかかる費用と、サポートしてもらえる内容について、とりまとめてみましょう。

| 平均金額 | サポート内容 | |

| 分娩・入院時にかかる費用 | 50万5,759円 | 42万円 (出産育児一時金、一児につき) |

| マタニティ・ベビー用品にかかる費用 | 約13万円 | 全額自己負担 |

| その他の費用(入院準備/里がえりなど) | 約5万8,000円+α | 全額自己負担 |

| 妊婦健診費 | 約8万~10万円 | 「妊婦健康診査受診票」(14回分の受診券) ※ただし、平均5万800円の自己負担金があったとの報告あり |

| 切迫流産などで入院する場合 | 入院費1日当たり約1万円×入院日数 | 8万100円+α (高額療養費制度) 傷病手当金※ (1カ月の手取りの約6割) (※ただし本人が被保険者の場合のみ) |

| 帝王切開など手術を受けた場合 | 約50万~60万円(入院費含) | 8万100円+α (高額療養費制度) 傷病手当金※ (1カ月の手取りの約6割) (※ただし本人が被保険者の場合のみ) |

上記の数字は、あくまでも平均的な金額ですが、サポートしてもらえる金額を差し引いても、ざっくりと、約40万円ほどの自己負担金が発生する結果となっています。

また、公的なサポートを受けたい時には、健康保険にご加入されている方の場合では、お勤め先の会社に申請書などを提出する必要があります。

国民健康保険にご加入されている方であれば、住民票をおいている自治体の窓口で申請する必要があります。

いずれも、申請しなければ、サポートを受けることができませんので、事前に、よく確認するようにしておきましょう。

6.「直接支払制度」・「受取代理制度」ってナニ?

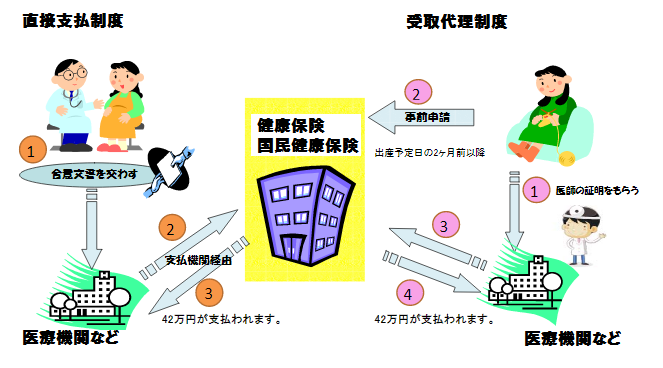

健康保険や国民健康保険から支給される「出産育児一時金」では、出産された方がいったん窓口で全額を自己負担し、後から払い戻しを受ける方法以外にも、「直接支払制度」や「受取代理制度」を利用することができます。

「直接支払制度」や「受取代理制度」とは、「出産育児一時金」の42万円を、ご加入先の健康保険や国民健康保険から、ご利用先の医療機関に対して、支払いが行われる制度です。

「直接支払制度」を利用した場合では、分娩・入院費用が42万円に満たない時には、ご加入先の健康保険や国民健康保険に申請すれば、差額を受け取ることができます。

「直接支払制度」や「受取代理制度」を利用すれば、分娩・入院にかかった費用を、立て替え払いする必要がなく、医療機関への支払いをスムーズに行うことができます。

「直接支払制度」を利用したい場合は、出産を予定している医療機関等へ健康証を提示し、医療機関などを退院するまでの間に、「直接支払制度の利用に合意する文書」に記載しておく必要があります。

また、「受取代理制度」を利用したい場合は、「出産育児一時金等支給申請書 」に必要事項を記載の上、ご加入先の健康保険や国民健康保険に申請する必要があります。

ただし、「受取代理制度」の申請は、出産予定日まで2ヶ月以内の方に限られます。

ほとんどの医療機関では、「受取代理制度」の利用が可能ですが、「直接支払制度」をとっているところもありますので、詳しくは、ご利用予定先の医療機関に確認をするようにしましょう。

7.パターン別 出産にまつわる補助金!

出産される方の働き方によっても、「出産」にまつわる補助金の金額は変わります。

次から、

●出産される方が働いているケース

●夫の扶養家族になっているケース

●働いていたが出産を機に退職したケース

の3つのパターンについて、見ていきましょう。

7.1出産される方が働いているケース

出産される方ご自身が、お勤め先の健康保険に加入している場合、「出産育児一時金」(1児につき42万円)と産前(出産予定日より42日以前)産後(出産日より56日間)合わせて98日分の「出産手当金」を受け取ることができます。

妊娠時になんらかのトラブルのため入院した場合には、「高額療養費制度」の他、「傷病手当金」の支給を受けることもできますが、「出産手当金」と「傷病手当金」をダブル受給することはできません。

お勤め先が加入している健康保険によっては、「出産育児一時金」+αの支給を受けられることもありますので、まずは、よく確認しておくことをおすすめします。

また、フルタイマーの方だけでなく、パートタイマーの方であっても、所定の条件を満たしている場合(1週間の労働時間が20時間以上、1カ月の賃金が8万8,000円以上、雇用期間が1年以上など)で、健康保険に未加入である時には、加入することも可能です。

3つのパターンの中では、一番、手厚くサポートを受けることができます。

7.2夫の扶養家族になっているケース

出産される方が、自分では保険料をおさめておらず、扶養家族になっている場合では、「出産育児一時金」(1児につき42万円)がサポートされます。

妊娠中になんらかのトラブルで入院した場合には、「高額療養費制度」を利用することができます。

「高額療養費制度」を利用すれば、1カ月に自己負担する医療費の上限が、8万100円+αの約9万円となり、限度額を超えた場合には、差額の払い戻しを受けることができます。

7.3出産後に退職したケース

出産される方がお勤めをされている場合では、出産を機に、退職して、健康保険には、夫の扶養家族として加入することを検討されているかもしれません。

この場合、扶養家族の条件(年収130万円未満)を満たしていなければ、夫の健康保険に加入することができません。

つまり、ご自身で、自治体の国民健康保険に加入するか、お勤め先の健康保険を任意継続するかの、どちらかになります。

「出産手当金」については、退職後も引き続き、受給することが可能です。

ただし、いくつか注意しておくべきポイントがあります。

基本的に、「出産手当金」とは、出産のためにお仕事をお休みしており、給与の支払いを受けていない時に受給することができるものです。

退職して、健康保険の資格喪失後に出産手当金を受給するためには、次の2つの条件を満たしている必要があります。

①退職日(資格喪失日の前日)において、被保険者期間が1年以上あること

②すでに出産手当金の支給を受けているか、受ける条件(妊娠4カ月以上の出産)を満たしていること

②の場合、すでに、産前休暇(出産予定日の42日前)にはいっている状態で、退職日に、仕事をしていないことが条件になります。

出産日後に退職した場合では、2つの条件を満たしていることになりますので、資格喪失後にも、出産手当金の支給を受けることは可能です。

ただし、産前退職の場合、会社の了承が得られる場合には、退職までのスケジュールをよく確認したうえで、退職日を決めていくことになります。

また、うっかりして、出産される方が、健康保険や国民健康保険に未加入状態であると、「出産育児一時金」を受け取ることができなくなる場合もありえますので、退職後の保険加入には、とくに注意するようにしておきましょう。

8.まとめ

以上、「出産」にまつわる補助金についてみていきましたが、いかがでしたか?

「出産」には、サポート体制があるとはいっても、やはり、見えないところでの出費が思った以上に増えてしまうので、「もっと、貯金しておけばよかったー!」と悲鳴をあげているプレママたちも多いですよね!

でも、個人的な感想では、やはり、『実家サポート』が、なにより、一番、有難かったです。

夫や妻のご両親が健在であれば、手厚い『ダブルサポート』も夢ではありませんが、ただ、あまり、最初からアテにしすぎるのも考えものです。

家庭をもった自覚ある社会人としては、ある程度は、自前でしっかり準備しておきたいものですね!