今あなたは、どんな保障を保険から受けたいと思っていますか?

いろんな保障が数多くあるだけではなく、新商品もどんどん紹介されるため、簡単に「これだ!」と決めるのは難しいでしょう。そこで、今、人気となっている「収入保障保険」という商品をご紹介します。

この保険は、今、非常に人気の商品です。その人気の秘密と人気の商品のラインキングについて一挙に大公開します。

今、保険商品を選んでいる方や選ぼうとしている方は、ぜひ参考にして下さい。

目次

1:収入保障保険とは

1-1:収入保障保険の仕組みを整理

1-2:収入保障保険の特徴|リスクに備えた上で最適な保険

1-3:収入保障保険のメリット:・デメリット

2:収入保障保険の保険料はどの程度?

3:どんな家計にピッタリなの?

3-1:収入保障保険、いくら入ればいいの?

4:今から考えるならこれ!人気ラインキングTOP5を紹介

5:まとめ

1:収入保障保険とは

それでは最初に、収入保障保険という商品についてご紹介していきます。

今、人気のある収入保障保険とはこんな商品です!という部分について、まずは、その仕組みを含めて整理していきましょう。

1-1:収入保障保険の仕組みを整理

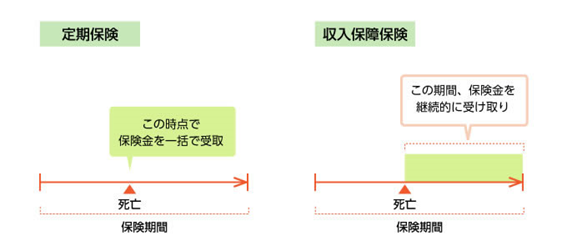

そもそも、「収入保障保険」とは死亡保障がある「定期保険の一種」です。

一般的な生命保険が死亡保険金を定額で設定するのに対し、収入保障保険では「月額○○万円」を受取るという分割形式で保険金額を設定する仕組みとなります。

そして、一般的な生命保険については保険金を一括で受け取る仕組みとなっていますが、収入保障保険は、あらかじめ決めていた月額の保険金(前述の「月額○○円」の設定をしている金額)を継続して受け取るのが基本です。ただし、提供される保険商品(保険会社)に応じて、受取方は選択できる場合もあります。

選択できる場合には、その方法を加入時にしっかりと確認し、生活の基準に合わせた方法を選択しておきましょう。

ここで、生活の基準(支出と収入のバランス)を取る事ができれば、毎月のやりくりなどに頭を悩ませる事がなくなりますので、しっかりとプランニングをしておきましょう。

この計画については、しっかりと時間をかけて整理しておく事が本当に後々に影響するという事をくれぐれも注意しておきましょう。

イメージ図

こうした保険の為、定期保険は万一の事態がどんな時に起こったとしても、受け取れる保険金総額は一定で変わりません。

その反面、収入保障保険は、万一の事態が起きた時期によって、受け取れる保険金総額が変わることになります。具体的にその仕組みを見ていきましょう。

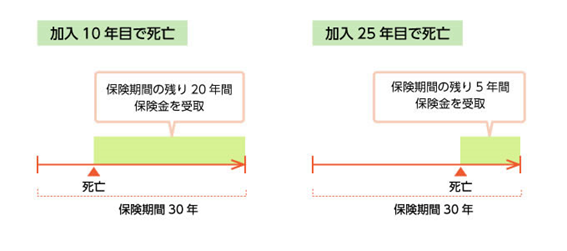

仮に、保険期間(満期)が30年ある収入保障保険に入っていた場合に、本人が加入後10年目に亡くなった場合には、以後20年間、遺族が保険金を受け取ります。もしも、同じ条件で加入後25年目に亡くなった場合には、遺族が保険金を受け取る期間は満期となる30年までの間つまり、以後5年間になります。結果として、死亡時期と満期の時期との差分の期間が受け取れる仕組みとなっているのがこの仕組みの特長となります。

イメージ図

こうした図で見て頂くとより分かりやすいと思います。

要するに、収入保障保険とは、契約期間の経過とともに受け取れる保険金額は少なくなっていく仕組みとなります。そのため、長生きしたら一見、損をしているようにも見えますが、残された遺族に必要なお金は一定ではないという考えをもとに、こうした設計になっているのです。

例えば、子供が学生の間と社会人となった場合では、状況が全く異なります。こうした事を踏まえ、「一定の保障額を常に確保するのではなく、そのときに必要な額だけを受け取る」これが、収入保障保険が一般的な定期保険より割安に設計されている理由です。

1-2:収入保障保険の特徴|リスクに備えた上で最適な保険

だいたいの仕組みはご理解頂けたでしょうか?

今度は、この保険に関する特徴を簡単に整理していきましょう。

1-1項と重複する箇所もありますが、特徴を整理していますので、こちらで再度、その特徴を理解してください。

保険概要

収入保障保険の最大の特徴とは死亡保険金が一括ではない点にあります。

その保障とは、契約者が死亡した月から契約期間終了(加入時に決めた満期の期間)まで毎月一定の定額を受け取れる仕組みである保険という事です。例えば、定年までの家族の生活を養わなければならない期間に、家族の大黒柱に万が一のことがあった時に、家計の手助けをするとう考え方で作られた保険です。

それでは、その特徴を5つに分類してみていきましょう。

特徴1:保険金の受取りは月々の分割で行う。

通常の死亡保険とは、契約期間中であれば例え契約した翌日であっても、契約終了間際であっても保障を受取る事由が生じた場合には、期間に関係なく同じ金額を一括で受け取ることができます。

しかし、一方、収入保障保険は死亡した月から毎月定額で契約終了まで保険金を受け取ることができる仕組みとなっています。一括で大きな額を受けとるか、毎月一定金額が入金される方がいいかは、人それぞれの価値観によりますが、子供が小さいときなどは将来にわたり、一定金額が振り込まれる方が家計のやりくりがしやすいなどと考える方もいらっしゃいます。

特徴2:死亡した時期で受取額が変わってしまう。

特に注意しておかなければいけない特徴がこちらになります。

冒頭から繰り返しのご説明になりますが、収入保障保険とは契約者が死亡した時期によって受け取る保険金の総額が変わってきます。

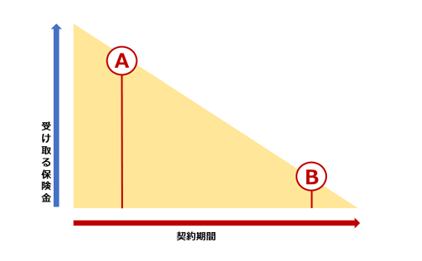

例えば、死亡保障が毎月10万円の30年契約をしていた場合には、加入後すぐの3年目(A地点)で亡くなると、そこから毎月10万円の保険金が受け取れる事になります。残り27年を毎年120万円(毎月10万円×12か月)受け取れるので、最終的な総額として、3,240万円の保険金が受け取れる計算となります。

一方、契約を残り3年残して(B地点)死亡してしまうと、120万円×3年で360万円しか受け取れなくなります。

特徴3:保障対象は死亡と高度障害のみに限定される。

この収入保障保険の保障対象としては、契約者の死亡もしくは高度障害のみになる点を理解しておく必要があります。

これは、他の死亡保険と変わりません。基本的な考え方として一家の大黒柱が「もしもの時に備えて、残された家族のために加入しておきたい」ということには何ら変わりはありません。

特徴4:死亡保障に対しての保険料が格安である。

この特徴が収入保障保険に人気を集める最大の特徴といえます。

ずばり、安い!という事です。この収入保障保険は受け取れる保険金に対して保険料が格安で済むということ。

例えば、上記と同じく30年契約で毎月10万円の死亡保障が受け取れたとした場合には、契約してすぐに契約者が亡くなってしまうと、残り30年分の保険金が受け取れますので、最大3,600万円の死亡保障が受け取れることになりますが、この場合の毎月の保険料はなんと2,500円程度だといわれています。

※各保険会社のプランに応じて変動します。詳細は、別途、加入前に確認をして下さい。

その一方で同じ3,000万円以上の定期保険(契約期間が定められた死亡保険)に加入した場合には毎月5,000円程度の保険料が必要になるとされています。そして、契約期間も短く10年程度であり、契約期間が過ぎると、掛け捨てにするか、保険料を上げて更新をするかのどちらかです。

この2つを比較すると断然に収入保障保険の方がお得という事になります。

特徴5:契約期間の長い定期型保険である。

収入保障保険は契約期間が決められている定期タイプの保険となりますが、その契約期間が通常の定期保険よりも長いことも特徴の1つになります。

収入保障保険は60~65歳までの定年を迎えるまで契約期間がある事がほとんどです。

1-3:収入保障保険のメリット

だいたいの概要はご理解頂けたでしょうか?

今度は、収入保障保険に関するメリットとデメリットをご紹介していきましょう。

保険商品というものには、メリットとデメリットの両側面があるのが普通です。こうした事をしっかりと理解しているかどうかが、最終的な満足度につながるので、しっかりと見ていきましょう。

まずは、この保険のメリットを3つに絞りこんでみていきましょう。

メリットその1:保険料が安いこと

先程もご紹介した通り、収入保障保険は受け取れる保険金に対しての保険料が安いことが最大のメリットといえます。定期タイプの通常の生命保険ではだいたい10年程度で契約期間が更新になり、契約者の年齢が上がるにつれ保険料も割高になっていくのに比べ、収入保障保険の保険料は上がることはありません。そのため、安心して掛けつづける事が可能になります。

メリット2:保険金が長期で受け取る事ができること

もうひとつのメリットとして、「契約期間が長い」ことが挙げられます。

繰り返し記載していますが、通常の定期保険では、10年単位で契約期間が終了し、更新しなければその後の保険金を受ける事が出来きません。

そして、更新の際には年齢が上がっていますので、保険料も上がってくることが一般的です。それだけではなく、収入保障保険は60~65歳まで契約期間が設けられているものがほとんどで、働き盛りの間はきちんと保障がされるので安心ですですが、老後までの保障がない場合があるので、その点、長期で保険金が受けれる収入保障保険の方が人気になってきています。

メリット3:乗り換えが可能である

この特徴も大きな魅力(メリット)といえます。

実は、収入保障保険は乗り換えが可能なのです。

例えば、定期保険から収入保障保険に乗り変えた場合には、保険料が安くなることがあります。

定期保険は基本的に、年齢が上がれば上がるほど保険料が上がります(死亡率が上がるため)が、その際に保険料の逆転が起こる場合があります。また一時金ではなく年金形式で保険料を受け取りたくなった場合、収入保障保険に乗り換えることも可能になります。

2:収入保障保険の保険料はどの程度?

収入保障の特徴を最大限に活かし生保険を見直して保険料を安くしたいという場合には、「収入保障保険」を賢く使っていきましょう。

ここでは、収入保障保険の保険料の相場はいったいどれくらいなのか、具体的な例を取り上げてみましょう。

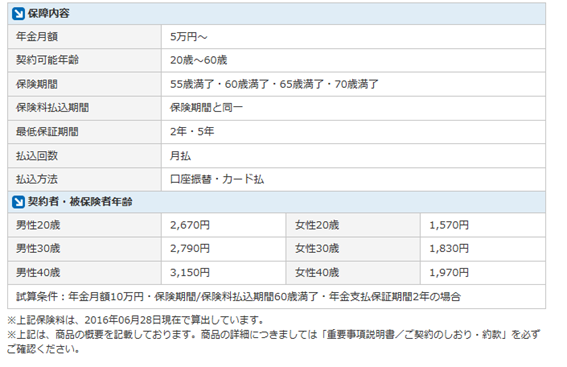

参考パターン①>保障期間による保険料の違い

今回は、ネクスティア生命の「カチッと収入保障」を参考に、保障期間の違いによる、保険料の差を見てみましょう。30歳の人が、毎月10万円の保険金を受け取る設定で保険料を計算してみるとこの様になります。

参考パターン②>毎月の受け取り金額による、保険料の違い

今度は、毎月の受取金額の違いでの、保険料の差を見てみましょう。三井住友あいおい生命(A社)とメットライフアリコ社(M社)を例に取って紹介していきます。30歳男性、60歳まで、最低保障期間5年で計算をした結果です。

実は、パターン①と②に違いは出てこない結果となりました。

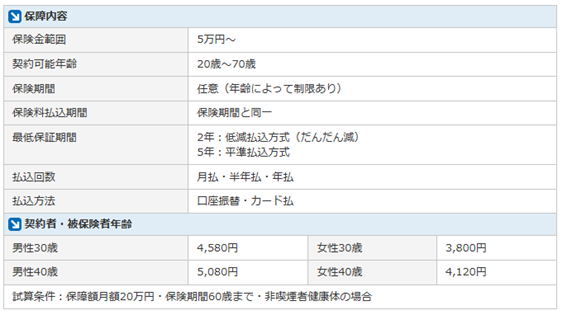

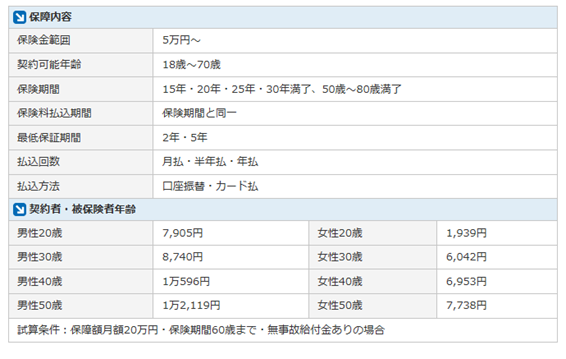

参考パターン③>年齢、男女別に見た、保険料の違い

今度も同じ様に三井住友あいおい生命(A社)とメットライフアリコ社(M社)を例にして、年齢による保険料の差を見るとこの様な結果となりました。男性の場合で、60歳までの保障、最低保障期間5年で計算しています。

女性となると…

なんと、格段に安くなってくるのが分かります。

ここでご紹介した金額に関して、注意して頂きたい点があります。

ここまでの比較表だけを見て頂くと三井住友あいおい生命(A社)の保険料の方が他社よりも高く見えます。

しかし、三井住友あいおい生命の場合、非喫煙者割引(タバコを吸わない人だと保険料が安くなる)、健康体割引(メタボでなく、健康な人だと保険料が安くなる)、優良運転者割引(ゴールド免許だと保険料が安くなる)といった特徴のある割引があります。タバコを吸わず、健康体で、ゴールド免許だと表に今回ご紹介した金額よりもかなり安い保険料となりますので、実際にはこうした事も踏まえて検討をしていきましょう。

3:どんな家計にピッタリなの?

実際にこの保険に加入するには、どんな人がピッリなのでしょうか?

よくある質問にお答えしましょう。

質問)毎月、お給料のように一定金額が受取れる収入保障保険が気になっています。この収入保障保険はどんな人にお勧めの商品なのでしょうか?

回答)特に最近、人気を集めてるこの保険(収入保障保険)は、合理的に死亡保障を準備できる保険として注目されています。

特に、お子さまのいるご家庭にお勧めしたい商品となります。

これは、遺されたご家族に必要な生活費・お子さまにかかる教育費など、万一の際に必要な保障は、一般的には時が経つにつれ年々減ってきます。

そのため、生命保険の保障額もこれに合わせ、年々減っていくカタチにすれば、合理的で、かつ、その分保険料負担も軽くできます。こうした事も踏まえ、保険料をくれぐれも安くしたいが、更新型が嫌である。子供がまだ小さいというご家庭にお勧めします。

健康状態によって保険料が安くなるためぜひ、こうした特典を活かして保険に加入していきましょう。

今までの記載や、これ以降ご紹介する人気ランキングTOP5の商品でもある特徴として、「健康状態」での値引きが特に進んでいる商品群といえます。健康である。タバコを吸っていない。こうした健康状態が良い事を維持する事、加入時に満たしている事で普通に入るよりも格段に保険料が安くなるのです。

特にすでに禁煙に成功している、もともとタバコを吸っていない場合や、健康診断で健康と診断されている場合には、こうした理由を最大限に活かしましょう。そうする事で、健康である事の特権として保険料が安くなるなんてお得なサービスを受ける事ができます。

また、保険会社によっては、運転免許証がゴールドであれば、さらに保険料がお得になる!なんてサービスもあります。

3-1:収入保障保険、いくら入ればいいの?

例えば)金額に関しては、今の家計状態により大きく変わってきます

ポイント①:共働きであるか?

ポイント②:加入時のおこさまの年齢はいくつか?

ポイント③:毎月掛かっている生活費はどの程度か?

毎月30万円-奥様の収入 = 残金これは、この残金が、保険で受け取る必要がある金額となります。しかし、この金額ですが、少し余裕を持つ事をお勧めします。

特に、受取金額を算出する際の軸となるのが③の今の生活費です。

例えば、今、掛かっている生活費が毎月30万円とした場合には、奥様の体調不良などにより収入減となる場合の2点を考慮する必要があります。つまり、①②に備えて、毎月少しづつ貯蓄は回せる金額を考慮し受取金額を算出するという事です。子供の入学式などでまとまった支出がある場合などです。

4:今から考えるならこれ!人気ラインキングTOP5を紹介

第1位:損保ジャパン日本興亜ひまわり生命 家族のお守り

特徴①:受取方は一時金・年金どちらでも選択可能

特徴②5年ごとに保険料が5%ずつ減っていく「だんだん減り」というオプションがある

特徴③喫煙状況や健康状態で保険料が割安に

特徴④三大疾病で所定の状態になったら一定額を受け取れるオプションも

<<FP口コミコメント>>

◆子育て世代の味方「だんだん減り」で大助かり!

収入保障保険は他社と比べてもあまり内容に大差はありませんが、他社と比べると割安な保険料で大きな保障額を実現することを前提に検討され商品化されている点を評価。健康体料率特約を使う事が出来る健康状態でタバコを1年以上吸っていなければとてもお値打ちに加入できます。

他社にはないポイントで、払込方式をを選べる点を評価しています。だんだん減(逓減払込方式)を選択すると保険料が5年ごとに5%ずつ減っていき最終50%相当額になるのは他社にはない強い魅力です。子どもが大きくなって教育費がかかっていくにつれ支払う保険料が安くなる点は子育て世代には大助かりです。

◆保険金の受け取り方のプランが柔軟な点を評価します。

私は煙草を吸わないので、喫煙の有無や健康状態で、細かく保険料が設定されているこの保険の場合、保険料が安くなるのが一番の魅力です。加入時の喫煙の有無や健康状態によって保険料が安くなる、と考えると常に健康でいようと意識できる事から一石二鳥の商品といえます。また、年齢が高くなるにつれて保険料の負担は家計にとって問題となりますが、保険料が年齢とともに安くなる保険料逓減方式になっているのは加入者には魅力的です。三大疾病保険料免除特約・特定疾病収入保障特約は、脳卒中や急性心筋梗塞の場合は要件があるものの、悪性新生物の場合は医師に診断された時点で保障を受けられるので、治療費の心配も軽減できる点からもおすすめする商品です。

第2位|三井住友海上あいおい生命 &LIFE総合収入保障保険

特徴①:死亡保障に加えて、一定の基準で就業不能状態・要介護状態などになったときも保障される

特徴②:非喫煙者のほか、ゴールド免許所持の優良ドライバーも保険料が割引に

特徴③:育児や介護の電話相談ができる付帯サービスあり

<<FP口コミコメント>>

◆やや割高だが、働けなくなったときのことを考えて選らんでほしい商品。亡くなった時の遺族への保障も大事ですが、自営業の方は自分が働けなくなった時のことも考えてこの商品を選んでは如何でしょうか。この商品は死亡した際や高度障害状態になった時だけでなく、要介護状態になった時にも保険金が給付される様になっています。そのため、家族収入保障保険では、65までの保障を考え65歳までに要介護状態になることを考慮し、万が一に備えるのには良い商品だと思います。

◆最近は「リスク細分型」といい、健康であれば保険料が下がる考え方が人気の秘密だと思います。実際に私もチャレンジしてみたところ、非喫煙の部分はクリアできるのですが、BMIが障害となりました。こうした事は一般的なリスク細分型の考え方でしょうが、この会社のこの商品には、もう一つ選択可能な「割引」があります。それが「優良ドライバー」割引です。たとえ、非喫煙をクリアして、BMI基準と健康体で引っかかっても、そこで終りではなく、この「優良ドライバー」の割引までも適用可能な場合があります。男性の場合にはタダでさえ保険に無頓着で、保険の契約の際も楽しいと思う方は少ないのですが、こうした割引に該当するかな、とか該当項目が多くなって嬉しいな、という「小さな満足」を得る事ができるこの商品なので、おすすめしています。

第3位:AIG富士生命 さいふにやさしい収入保障

特徴:保険料が割安。健康体割引もあり

特徴②受取方法を、月額給付以外に一括受取や、一部すえおきなど、いくつかのパターンで選択可能

特徴3:年金受取の保証期間が10年まである

<<FP口コミコメント>>

◆一括受取もできるので、学資金づくりにも向く。

私はタバコを吸っていません。健康診断の結果も良好になっています。そこで、非喫煙健康体料率が適用できるAIG富士生命であれば、保険料をずいぶん抑えることが出来ました。

また、死亡保険金の受け取り方についても、年金受取りと一括受取りの併用が可能になっています。そこで、生活費は毎月受け取って、子供の大学資金は一括で受け取る、ということも可能になりました。大学資金は入学金や前期後期の授業料など、まとまった額が必要になりますが、このような場合には、毎月受け取っていても、支払に間に合いませんので一括受取りが出来るというのは、とても助かります。

第4位:メットライフ生命 収入保障保険 マイディアレスト

特徴①:非喫煙者の保険料を割引

特徴②:受取方法を、月額給付以外に一括受取や、一部すえおきなど、いくつかのパターンで選択可能

特徴③:三大疾病で所定の状態になったら以後の保険料が免除+2年間の給付金

<<FP口コミコメント>>

◆低コストで、なおかつ、払込み免除特約がつけられるのがいい。

私個人としては保険商品を選ぶ時は、なるべく最小の会社数でまとめたいと常に考えています。そして、死亡、高度障害の保障を考えた場合には、家族収入保障保険については、どの商品も保障内容はほぼ同じだと考えています。しかし、それに比べて、医療、がん保険は、各商品で特徴があると考えており、医療とがん保険の商品を優先して決定し、その選択した2社から家族収入保障保険は選びました(今回はアクサ生命とメットライフ生命)。

当商品は、

1)解約返戻金抑制型で低コスト

2)特定疾病P免を付加できる

という点から決めていきました。

第5位:アクサダイレクト生命 アクサダイレクトの収入保障2

特徴①:ネットで申込み可能で、保険料はリーズナブル

特徴②:年金月額は5万円から1万円単位で細かく設定可能

<<FP口コミコメント>>

◆保険料がお手頃で、年金月額が細かく設定できるので保障のプランが立てやすい!!

私の場合、妻が老齢年金を受け取るまでの30年間は、住宅ローン以外の生活資金に備える必要があり、5人の子供が独立するまでの約20年間は、教育資金が掛かります。そこで、毎月掛かる教育資金を踏まえた保障額設定が必要でした。その点、「アクサダイレクトの収入保障2」の場合には、死亡年金月額は、5万円から1万円単位で設定することができ、家計簿を参考に遺された家族の生活資金を算出し、子供が独立するまでの責任が重い時期や配偶者が老齢年金を受取る年齢までは保障を、家計の負担を抑えて備えることができました。

5:まとめ

今回ご紹介した内容は如何だったでしょうか?

今、保険の加入を考えている方や見直しを考えている方にはぜひ、参考にして頂きたいと思います。保険については、色々な種類がいろいろな会社から販売されており、選ぶ事自体が大変になってきています。

沢山の情報がある中で、どの情報を正として軸として考えるかにもよりますが、複数の選択肢を持つ事は後々、後悔しないよりも簡単には解約をしない一つの方法となります。

今回ご紹介した収入保障保険については、従来の形を変え働けない時のサポート保険としての販売も開始されました。これは、こうしたサービスを求めている人が如何に多いかという事です(ニーズがあるというとも言いかえれます)。

つまり、収入の保障は家族の安心と考える方が多いためといえるでしょう。

実際に、保険金が一括で保障される場合には、それはそれでの利点があります。

例えば、入院費の精算や葬儀代など、一括で支払う事柄が多い場合などがあたります。収入保障保険ではこうした一括での支払いは難しいですが、その先には大黒柱の方が給料を毎月もらってくる様に収入を安定させて支給してくれるため、比較的、家計を計算しやすくなります。もちろん、両方を同時にという事が最善かもしれませんが、どちらか片方という事であれば掛金や受取方で判断する事になるでしょう。

今回は、収入保障保険の良さをたくさんご紹介しました。

そして、掛金が安く毎月の収入が確実に入ってくる制度にも関わらず、各種値引き制度がある事や比較的安価な掛金で加入できる事もお伝えしてきました。

最終的には、一括での保障受取にするか、今回ご紹介している収入保障保険に加入されるかは、ご自身のライフスタイルや必要な保障の受け取り方になると思いますが、ぜひ、今回ご紹介した内容を踏まえての保険選びをお勧めします。

良い保険(よい保障)が何かという点は千差万別です。保障を手厚くすればするだけ保険料は高く高くなる事はご承知の通りです。そのため、結果的に保険料の支払いが厳しくなり解約をしてしまった…。という話を聞きます。

そこで、まずは、どんな保険であったとしても長期間(満了日)掛けつづける事が可能であるか!という観点でも保険を選んでほしいと思います。そのために、今回の記事を是非、参考にして頂きたいと思います。

こうした記事を参考にしておくと、実際の相談時にはあれは?これは?と聞く事が出来るようになります。もちろん、今回ご紹介した収入保障保険の相談に訪れてもよいでしょう。知らなければ、損をする時代です。そして、加入しておけば良いという考え方は、既に保険の業界では時代遅れです。年金を始め公的資金の問題もあり、自分の為に家族の為にできる事は、自分自身で考え施策を打つ必要がある時代だからこそ、是非、いろいろな情報を活用してイザの際に困らないだけの準備をして頂きたいと思います。是非、納得いくまで検討してください!