最近の保険は、販売している商品も会社も大変多くあり、自由度が広くて良いですが、逆に家族みんなを安心させる保険選びとなると苦労をします。

ともすると、私(妻)の保険はかなり簡単な物しか入ってない!なんて事があります。

果たして自分以外の女性たちは、どのような備え(保険)を考えているのか気になりませんか?

現代、女性が子育ても含め幅広く、あらゆるフィールドで活躍している時代になってきました。それと同時に、女性だからこそ抱える悩みも増えて来ている中、最近多く聞かれるのが、女性特有の疾病に対する備えの不安です。

女性特有の疾病は、老いから来るものだけではなく、10代、20代にさえ他人事じゃない問題になってきています。

今回は、もし貴女が生命保険を選んだ後に、もっとこうして置けば良かったと後悔しない為に、女性に特化した保険の選び方の、重要視するポイントを、女性ならではの疾病も交えご説明していきます。

これを読んで、女性の備えがどのくらい必要なのか、しっかり把握していただけたら幸いです。

目次

目次

1. 保険会社を選ぶ前にタイプ(種類)を知っておこう

1-1生命保険と損害保険

1-2分類!生命保険のタイプ

2. ランキイングから見るお得な「保険会社選び」

2-1終身・医療保険が得な保険会社

2-2保険会社の本音はこれ!

3. 女性に保険は本当に必要か?

3-1必要な理由

3-2保険に入っておくべき人

3-3女性に多い疾病はどのくらいある?

4. 女性の保険、自由に選ぶ程の保険会社はあるの?

4-1おすすめ!女性だけの「生命保険」

4-2結婚・出産前後

4-3女性一人で生き抜くためには

5. 必要な保障は?特約って何

5-1本気の選び方は手厚い保障

5-2付けるならこんな特約がおすすめ

6. 老後に女性も備えよう

6-1平均寿命は?保険料満期

6-2先を読むには、親を見よう

7. まとめ

1.保険会社を選ぶ前にタイプ(種類)を知っておこう

女性にとっての生命保険選びを考え見て行く前に、生命保険とは『どういう為の物』なのか、『どのような掛け方と備え方』があるのか、その基本から見て知って行くことにしましょう。

1-1生命保険と損害保険

保険と言う物には、人の体に何ならかの支障が起きた時や、寿命が尽きた時に家族や自分の生活の補助としてお金が出る『生命保険』と、車や家などの自身の家財、他者への賠償用に掛ける『損害補償保険』の2通りがあります。

この2つの保険には、それぞれ特徴がありその一つに、掛け捨てと貯蓄というキーワードがあげられます。

『生命保険』では、保障に対して払込むお金が『掛け捨て・貯蓄』の商品が用意されています。

もちろん火災や事故のために入る『損害補償保険』でも積立てて行くことが出来る『貯蓄』と、『掛け捨て』の商品があるんです。

この2つのワードで損害保険を選ぶ場合、覚えておいてほしいのが、『貯蓄』型だと保障がグッと下がるという事なんです。

そうなると、他人を傷つけたりした場合や、火災でかかる莫大な保障(補償)が、保険ではまったく追いつかないという事態になり、相手との示談がまとまらなくなったりします。

そうなると、自身の財産を切り売りして補償に当てて行かなくては行けなくなったりしてしまいますので、『損害補償保険』でのおすすめとしては『掛け捨て』の損害補償保険に入っておくことの方が、断然大きな安心を得られるという事になります。

またそれらと違い『生命保険』では、保険選びで貯蓄も加味して加入することも、かなり人生でのメリットとなる場合もあります。

生命保険会社では、人の寿命を数値化していて、「この年齢までなら死亡保障を低くして」とか「医療保障を抑えて」長い年月を掛ける、という条件のもと解約返戻率がとても高くなり、預金より高い貯蓄性が見られることがあります。

結果、女性でも『生命保険』以外に『損害補償保険』を、旅行やゴルフなどのスポーツ、自動車・マンションなどの購入時に入る事となります。

加入の窓口は銀行や不動産会社、自動車販売会社、旅行代理店になりますので、この特徴は覚えておいて下さい。

1-2分類!生命保険のタイプ

今回は女性に対して『生命保険』は必要なのか?という考えから『生命保険』を見て行きますが、まずは『生命保険』を大きく分類してみていくことにしましょう。

基本となる保険は、下記の3つに分類されます。示した金額内容は保険会社によって変わってきます。

これを見ていると、残される家族の生活などを心配することのない、若い年齢や独身者には、死亡保障を大きく掛ける必要性は、かなり低くなります。

しかし、20代30代などの掛け金が低い時から貯蓄を目的に「終身保険」に加入しておくのも保険選びとしては、良いかもしれません。

保険会社に寄りますが「終身保険」の保険金が、ある時期を過ぎれば、解約の際に積立ててきたお金より増加して戻って来ます。

またこれを解約せず、10年や終身などの期間を決めて、年金受け取りに変えることも出来ますので掛け金を無駄にすること無く続けられます。

お手軽な保険料で大きく備えられる「定期保険」については、10年後15年後などに、保険料が更新年齢に合わせた(月々の負担が上がる金額になる)保険の見直しが必ず訪れるので、お子様などがまだ成長過程で責任が大きい、働き盛りのファミリーが備えておくには、安心なタイプと言えます。

「養老保険」は、掛け捨てはないです。

そして、お金が増える貯蓄型の商品として、その名前の通り、なにかと収入面で減ってくる高齢者、いわゆる老後のために貯めてながら保障してもらえる保険です。

保険を掛けている間には、死亡についてガッチリ備えられますが、保険期間が満了となった後に戻って来るお金の返戻金率がとても低くなっています。

最近では、「定期保険」「終身保険」にさまざまなバリエーションの保障を付けて売られている保険が多くなっている一方、毎月の負担が大きくなってしまう「養老保険」の発売が少なくなってきているのが事実です。

2.ランキイングから見るお得な「保険会社選び」

どんな種類の保険にするか、見定めた後は「どこの保険会社」の生命保険にするかという、一言に尽きます。

やみくもに、生命保険のパンフレットを集めて来て、一社ずつ個々に比べて行くのも、決して間違えではありませんが、膨大な情報量となり結局なかなか決まらないなんて事になりかねません。

保険金の支払い実績や加入件数、保険会社の格付けがしっかりしていれば、それだけでも安心と保障内容の融通性が高いという事になりますので、まずは分かりやすい保険会社のランキングを元に見て行くといいでしょう。

2-1終身・医療保険が得な「保険会社」

・1『アクサダイレクト生命』の「アクサダイレクトの終身保険」など

お手頃な保険料と、200万円から数千万円といった広い保障が、チョイスできます。例えばSさん30歳の男性(500万円の保険金額)で7、310円の掛け金となり、死亡と高度障害も付いています。

支払い余力を表す「ソルベンシー・マージン比率」が、2016年3月末時点で3,025.4 %となっており、十分な健全性と言われる200%を余裕で越えています。

保険財務力格付けでは「A+」の好評価になっています。『アクサダイレクト生命』を詳しく説明しているこちらネットで契約OKな安心のアクサダイレクト生命で色々な生命保険を考えようを参考にしてみて下さい。

・2『オリックス生命』の「ライズ」など

2011年からは、インターネットからでも生命保険を買えるようになったこともあり、近年はかなり分かりやすい保険を販売していて若い世代の加入率が高くなっています。

「ソルベンシー・マージン比率」も1975.1%と、アクサダイレクト生命には及びませんが、かなりの体力がある生命保険会社となっています。

オリックス生命の終身保険RISE(ライズ)~選ばれる保険№1のヒ・ミ・ツ

・3『三井住友海上あいおい生命』の「積立利率変動型終身保険(無配当)」など

死亡・高度障害保障の「終身保険」の中でも、『三井住友海上あいおい生命』は、お金を生かす上でおすすめな保険会社のひとつでもあります。

積立てて行く保険料の利率を最低限の年1.25%を『保証』しているのが嬉しいですね。その最低限の保証があるうえに、利率は毎月の市場金利の変動を見直してくれます。

「ソルベンシー・マージン比率」は、上記保険会社と同じ2016年3月末時点で1,478.3%となっており、格付けも「A+」で、なんら不安のない保険会社となっています。

またこれ以外に上位ランクに入っている中で、年金としての支払いも付けられ、介護が必要になった時の保障もある『東京海上日動あんしん生命』の終身保険も人気の商品でもあります。こちらの介護は誰が看る?東京海上日動あんしん生命「長生き支援終身」の解析で詳しく記述されていますのでご参考にしてみて下さい。

2-2保険会社の本音はこれ!

生命保険会社は慈善事業ではなく、ちゃんと利益を出しながら運営している一企業なんです。

なので儲からなくてはやっていけませんよね?どこの保険会社でも同じ保障の生命保険より、様々な特徴(特約)を付けた生命保険を売りたいのが本音です。

いわゆる消費者側が、選ぶときに分かりずらい内容の保険が、保険会社にとって良いという事なんです。

「ほけんの窓口」での保険会社のさまざまな情報や気軽にインターネットで販売されている保険会社間の比較など見ていると、分かりづらい物が多く有ります。

保険料の一般的な額の違いや、そこからはじき出される保険金額の相違などだけなら、負担が少なくて、大きな企業の物にするだけで済みます。

しかし、それでは保険会社間の競争が無くなり、私たち消費者にとってお得な商品が少なくなってしまいます。

なのでどの保険会社も競争しながら、様々なリスクに対応したものを販売しているんです。

10人の人間が居れば、10人それぞれ違う人生があります。

分かりずらい保障内容でも突き詰めて行けば、加入していて良かったという商品も必ずあるので、しっかり内容は精査して見積もりたいものです。

3.女性に保険は本当に必要か?

ご夫婦や、子供のおられるご家庭で、すでに生命保険に入っている状況で、女性(妻)の生命保険の保障内容は、大黒柱である夫より『男性(夫)>女性(妻)』という構図になっていることが良く見受けられます。

果たして、女性(妻)の生命保険は、正しく見極められているのでしょうか?

ここからは、女性の生命保険を、ライフスタイルや女性特有の疾病を、交えながら思考していきたいと思います。

3-1必要な理由

まだ、20歳代・30歳代で既婚の女性(妻)なら、共稼ぎや専業主婦に関わらず、夫が主として生計を立てているケースが多いいでしょう。

そういう理由もあり、子供がいらっしゃったとしても、女性(妻)が死亡や入院という場面になっても、金銭面だけ!に関しては、窮地に追い込まれることは大変少ないと予想されるので、多少の医療費か、葬儀代くらいの保険金が、受け取れるという生命保険だけしか掛けていないのが切実な現状でしょう。

実際に、『(公財)生命保険文化センター』が、3年毎に行っている生命保険の加入調査では、世帯全体の掛け金となる保険料は、お安く抑える傾向にあるようです。

しかし一方では、世帯主(夫)が、死亡や高度障害などの、最悪な事態に備えて、家族への生活維持資金として考える平均的な総額は「5,653万円」と出ています。

この数字は最近の調査で大きな推移はしてい無いそうです。

保険料を抑えたいが、実際に必要とするお金の金額は変わっていないという事が分かります。

これらの調査に、「医療や老後の費用」「世帯主の死亡に伴う生活費」と言った考え(理由)で加入(又は加入したい)としている世帯が多いいのに対して、世帯加入の率が少しですが下がっているのには理由があります。

それは『生命保険』『個人年金保険』に対しての、知識不足と言われており、(公財)生命保険文化センターの調べでは『生命保険に対して知識が乏しい』などの回答が68.6%もいることが分かっています。

保険が必要だという理由が「医療や老後の費用」「世帯主の死亡に伴う生活費」だと明確に分かっていても、内容が分かりずらい生命保険の宣伝を見るだけで、二の足を踏んでいる状態であるのなら、スタンダード(基本)な「終身保険」と「定期保険」から選んで考えてみるのがいいでしょう。

3-2保険に入っておくべき人

要は、守るべきものがある人が、最悪な事象を予防しながら生命保険を用意しておくのが望ましいですね。

「預貯金だけでは、お父さんがもしもの時に入院費や生活費が心配」や「まだ、様々なローンが残っているから」という子育てに奮闘しているお父さん(お母さん)には、その期間だけでも多少の『定期保険』を掛けておくと安心です。

気になる所では、現代、女性特有の疾病の発症率が高くなってきている事です。

なので、未婚・既婚に関係なく、女性には医療保険などを、優先的に考えて置く必要性もあります。

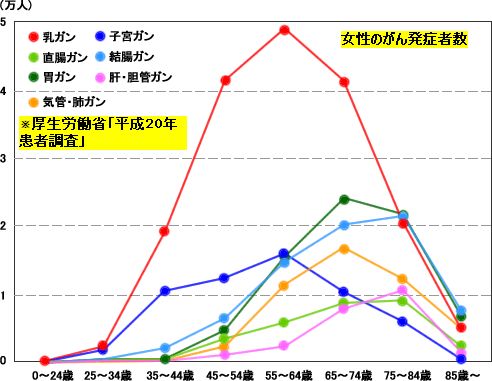

3-3女性に多い疾病はどのくらいある?

他人には相談しずらいのが女性特有の疾病による症状です。

女の方は身体の痛みや、不快感を我慢してしまう方も多く、病状が進んでから病名が発覚したなんて事が往々としてあります。

また年齢を重ねるにつれて、女性は男の人より「がん」にかかる比率が高くなるとも言います。

「乳がんや」「子宮がん」などは、年齢の関係ないく若い年代でも発症し得る疾病でもあります。

一般的な「生命保険」には、女性特有と言われる病気をカバーしていませんので、保険を選ぶ時には気を付けましょう。

最近ではその女性だけに向けた、入院・治療・死亡などの保障が付いた専用の「生命保険」や「医療保険」が販売されていますが、はたしてどのような病気があるのか、詳しく知らない方もいらっしゃると思いますのでご紹介します。

乳がん

乳房の中にある乳腺に出来てしまう腫瘍で、悪性と良性があります。治療がしやすい反面、発見が遅れるとリンパ節などへの転移があり、乳房の全摘出などの可能性が高くなります。40代から年を重ねるごとに注意が必要ですが、近年は若年層でも発症が多くなってきています。

子宮内膜症

この疾病になると、月経の出血が体内に出てしまい、とても激しい痛みが襲う事があります。その原因が、子宮の内側にある内膜が、腹膜やその周辺にある卵巣に入り込んでしまうからなんです。特に30代から40代後半の方は気を付けましょう。

子宮筋腫

子宮の壁に見られる腫瘍です。良性ではありますが、不妊や妊娠中の流産にもつながりますので、妊娠前には調べておく必要があるでしょう。これは20代から50代までの女性において注意が必要です。

子宮頸がん

子宮の入り口に出来る腫瘍です。これは知らないで放っておくと、病状が進行してしまい子宮の全摘出などになりかねません。発症年齢は40代から多く見られます。

卵巣がん

卵巣に出来るがんです。下腹部の圧迫感を伴う痛みがあり、卵巣を支えたり、静動脈や神経が通うじん帯がねじれてしまっい、破裂してしまう事例もあります。10代、20代ではそれほど気にすることはありませんが、注意は必要です。

卵巣のう腫

卵巣に液体や脂肪が溜まっていき、放っておいて肥大させてしまうと腹痛や便秘、頻尿の症状がでます。年代を問わず発症が見られます。

更年期障害

閉経時期を迎える女性が、精神的や身体的にバランスを崩す症状がでます。要因にはホルモンバランスの乱れと言われています。人によって症状は様々です。

帝王切開

母体・胎児の生命の安全の確保などのために用いられる、外科的手段です。最近では帝王切開による出産が増えて来ているそうです。

不妊

男性が原因の場合や、女性の場合もあります。健康なカップル(男女)が2年以上性行為を続けていても、妊娠しない状態を指します。

これらを見ていると年代を問わず、女性はいつの年齢にもかなりの身体的リスクがとても高いようです。

4. 女性の保険、自由に選ぶ程の保険会社はあるの?

世帯での加入状況を見ても、女性(妻)に掛ける生命保険は、夫の付随のような内容で加入しているのが多いいです。

しかし、上記で述べたように実は女性の方が事故では無く、疾病にかかる確率が高いことが分かります。最近では女性だけの専用の生命保険が売られ始めていますが、選ぶ程のものがあるのでしょうか?

一般的な「終身保険」や「養老保険」以外で、女性がそれぞれの年代で、安心出来る保険があるのか、見て行きましょう。

4-1おすすめ!女性だけの「生命保険」

このように、保険の種類と目的から、男女の違いがある保険は見当たりません。ただ上記の一般的な保険の場合は、男性と女性での平均寿命の違いから、月に払込むべき保険料が多少、女性がお安くなっています。

人気上位の女性(妻)専用の生命保険が次の3つです。

・東京海上日動あんしん生命

「メディカルKit NEO 女性プラン」

20代から50代までと、かなり幅広い世代に人気の「女性の保険」になっています。ただ死亡の保障は無いので、その分保険料がとてもお安く済むようになっています。

「女性特有」の疾病と三大疾病に対しての入院保障の他に、主契約には災害入院も当日だけの入院から付いていて、先進医療が2000万円まで出る「終身の医療保険」となっています。

また、乳がんで乳房を摘出した後に、胸の再建術の際は、一時金も出ます。

女性一特有の乳がんは早期で発見できれば、いいですが遅れれば遅れる程、治療費が高額になるため、そういう場合には頼もしい保険ではあります。

・損保ジャパン日本興亜ひまわり生命

「フェミニーヌ」

保険期間が15年と決まっている「定期型の医療保険」ですね。

他社と同じで、女性の疾病に特化した入院保障の他に、病気にならず健康でいたら、3年ごとに「生存給付金」が受け取れます。

死亡保障も付いているため、掛け金は35歳の女性で保険金が500万円のケースで見ると8,117円となります。

乳がんのリスクが高くなる、40歳で入っても8,500円程なので、リスクが高くなる年齢時期だけを、保障するには最高の内容と言えます。

・ライフネット生命

終身医療保険「新じぶんへの保険レディース」

「終身の医療保険」でもっともポピュラーな保障内容になっています。

3大生活習慣病・先進医療給付金などを外して、入院と手術での給付が受けられる内容にすれば、35歳で月掛1,924円程で済みます。

この金額が一生上がらないので、家計への負担は少なくて済みますが、女性特有の疾病に対してかなり弱い備えとなっています。

4-2結婚・出産前後

結婚し、出産を前提にしたならば、女性は医療保険に入っておくと先々安心である場合があります。

普段は婦人科などにはお世話にならなくとも、結婚をして妊娠をすれば関係ないわけにはいきませんよね。先に女性特有の疾病に対応した保険に入っていれば、いざ、妊娠が分かった時に、なんらかの婦人病が見つかった時それで治療に専念することが出来ます。

病気になってからでは、次に生命保険に加入することは困難になるので、死亡の保障を抑えた女性特有の疾病が付いた、お手頃な保険を選ぶといいでしょう。

4-3女性一人で生き抜くためには

一生結婚をせず、がんばる女性であるなら、死亡保障よりも医療や老後の保障が一生続く「終身の医療保険」が、選ぶ対象になるでしょう。

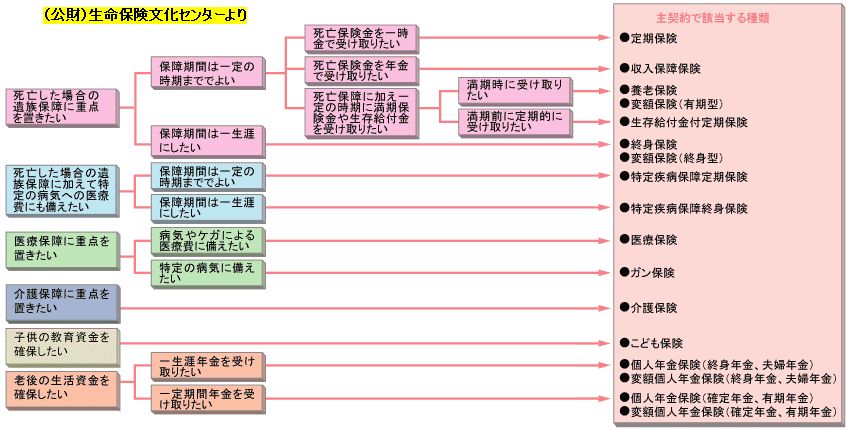

5. 必要な保障は?特約って何

生命保険を選ぶとき、どこでも言われることは「個々のライフスタイルに合った保障を!」という言葉ですよね。

しかし、未来の予想は立てられても、予言は出来ません!

全ての保障を網羅しようとすれば、生活に掛かるお金がひっ迫してしまう保険料になってしまいます。

なので、保険を掛けてどのくらいの年齢まで、どんな保障が必要か、その後の先には、何が必要かを見極めることが大切となります。

5-1本気の選び方は手厚い保障

女性が一番気になる、乳がんは、治療費が大変高額になります。

放射線治療や抗がん剤などでの入院で、辛い治療には個室がいい方も居るでしょう。

そうすると差額ベット代がかかり、保険がきかず全額の自己負担もありえます。

そうなると、貯蓄と公的医療保障だけでは、追いつきません。

乳がんでの手術や治療に掛かる一般的な金額はこちらです。

| かかった費用 | 高額療養費適用 |

| 抗がん剤:100万円 | 30万円 |

| 手術:65万円 | 9万円 |

| 放射線:25万円 | 17万円 |

| ホルモン療法:20万円 |

女性専門の保険で乳がんに対応した保障を用意した場合、平均的なプランで見ても、30代で2,500円程から50代で約4,000円弱なので、安心を用意するには決して、高い買い物ではないと思います。

5-2付けるならこんな特約がおすすめ

さまざまな特約を付けて、何か得した気になっているとしたらそれは大きな間違えです。

付けていて良かった!なんてことはそうそうありません。

むしろ無駄な保障金額にしたがために、貯蓄していた方がお得だったという保険料になっている可能性があります。

保険は主契約だけで済ませた方が絶対お得なのですが、女性の場合そうはいかないのが、今までの説明でお分かりいただけたと思います。

その中でも、リスクが高い物だけをチョイスすることが大事となります。

先進医療の費用は、私たち自身の全額自己負担となり「公的医療保険」の「高額療養費制度」は対象になりません、なので下記の特約を付けておくをおすすめします。

- 先進医療特約

- 女性疾病特約

6. 老後に女性も備えよう

既婚者の女性がもし、夫に先立たれたら、夫の遺族年金や生命保険の保険金で暮らせていけるかもしれませんが、これが独身の女性で、大企業の社員とかではない場合、かなりつらい生活になる可能性が出てきます。

介護を要する親御さんが居た場合は、既婚者であっても、金銭的苦労は心配です。

また、自分も介護状態になった時、先立つものが少なければ、独立したお子さんの生活にもしわ寄せがいきます。

とても嫌な話ですが、備えは長生きする程必要となってきます。

なので、保険選びで重要になってくるのが、貯蓄としての価値の高い「終身保険」の解約タイミングです。

6-1平均寿命は?保険料満期

近代になり、日本人の平均寿命は格段に延びています。

その証拠に、60歳になってもまだまだ、働かずとも背筋がピンと伸び、十分健康に過ごしておられる諸先輩方を多くお見掛けします。

簡易生命表によると、2015年の日本人の平均寿命は男性が80.79歳 、女性が87.05歳で、2014年と比較して男性は0.29年、女性は0.22年上回りました。

「人生80年」という言葉はこの平均寿命からきたものですが、日本はまさに世界有数の長寿国です。公益財団法人 生命保険文化センターより

これを見て思うのは、長生きしてもその時に必要となる物を真っ先に考えるのは「お金」です。

「終身保険」を掛けていても、退職後にも保険料を払い込むのは得策ではないです。

なので早い時期に保険料払込の満了を設定しておくことがおすすめです。

それと同時に、死亡保障は葬儀代ぐらいに抑えて、年金としての保障を充実させることが、返戻率が高くなり、有意義な老後を過ごせる第一歩になります。

6-2先を読むには、親を見よう

保険を選ぶときに、自分が何に備えたらいいか悩んだ時は、自身のご両親やその家系の、病歴を知ることがポイントになります。

同じ疾病になるとは限りませんが、確率はかなり高くなります。

これが「がん」であるならば、備えておくことの方がおすすめです。

心臓の疾患や血圧なども、祖父母や親御さんがどうだったのか、日頃から会話して知っておくことが、自分の保険選びに大事になってきます。

7. まとめ

今回は保険を選ぶときに知っていただきたい「保険の種類」「保険会社」「女性保障の見極め」女性(妻)であることで、見落としがちになる「女性特有の疾病の備え」「特約」「老後の蓄え」と6つのポイントを挙げてご説明しましたが、お分かりいただけましたでしょうか。

まるで脅かすように「乳がん」をはじめ「女性の疾病」の発症する危険性を話してきましたが、ここで大事なことは、「がん」になることを前提に「生命保険」を考えて加入するのではなく、日頃から、きちんとした『健康管理』と定期的な『健康診断』を行い、たとえそこで「乳がん」が発見されても、早期なら、保険を使うことなく簡単に治療できる病気でもあります。

「生命保険」に入る事の前に、健康でいられるようにしっかり自己管理していくことが、生命保険の加入で一番お得なポイントだと言えるでしょう。