「団信」についてご存知でしょうか?

住宅を購入する際に必ずといっていいほど、検討される「団信」ですが、その内容をご存知でしょうか?

言葉を聞いてしっていても、その仕組みをきちんと理解しておかないと後々、問題が起きてしまいます。団信を活用するには注意しないといけない点もあるのです。その点を押さえて、最大限に活用してみませんか?

今回は、団信の仕組みのおさらいから、その種類や活用する上で注意しないといけないポイントまでを一気にご紹介していきましょう。きちんとポイントおさえれば、こっちのものです。お得な制度を大活躍させてみませんか?

1:基本を押さえよう。団信とはなに?

団信が何なのかを知るのは、基本中の基本を押さえる必要があります。

その基本とは仕組みのことです。

この仕組み、知ってしまえば以外と簡単なモノなのです。

難しいのでは?と思ってしまうと最大限に活用することが難しくなりますので、ここで基本中の基本を整理しておきましょう。

基本を知っておけば、活用する際も何かと不安を減らすことが出来ます。あくまで基本の事柄になりますが、ここで整理しておきましょう。

1-1:団信の仕組みをおさらいしよう

最初にご紹介するのは「団信」というモノの仕組みです。ちなみに「団信」とは、正式名称ではありません。正式には、「団体信用生命保険」というのが正式名称です。これでは少し長いので、通常は「団信(だんしん)」と呼ばれます。団信とは、住宅ローンを組む際に検討される制度です。

団信とは、基本的に住宅ローンを組む際に同時に申し込むことを推奨させる制度です。住宅ローンにプラス、つまりセットで利用する制度と理解しておきましょう。基本的な考え方として、住宅ローンとは長期に渡る支払いを必要とします。この期間に契約者に万が一があった場合には、困りますよね。そこで、住宅ローンに加入した際に、この団信に加入していると住宅ローンの債務者(契約者)が死亡したときや高度障害状態になったときに保障を受けることができるのです。こうすることで、住宅を手離すリスクを最小限に抑えることが可能になります。これは、住宅を購入した人だけのメリットではありません。

住宅会社にもメリットがあります。未払いになることなく、ローンを清算することができるためです。

こうした制度ですので、住宅ローンを組む際には「団信」の加入を一緒に検討する様にしましょう。

1-2:団信の種類を整理する

この様に住宅ローンとセットになる団信ですが、種類が複数あることも押さえておきましょう。その種類についても、ご紹介しておきましょう。

この図をご覧ください。大きく分けて、こうした種類があることも分かっているとよいでしょう。

ただし、全てを細かく分析したり理解する必要はありません。大枠な事を整理しておければOKです。具体的な申し込みをするのであれば、きちんと理解して自分で全てを判断するということではなく、相談が出来るようにしておくことが大事です。

では、もう少しこれらの種類について見ていきましょう。

団信の種類|基本となるのは「死亡保障と高度障害状態のみ」

これが、団信の基本中の基本です。団信の基本的な保障範囲は、「死亡保障」と「高度障害状態」です。「高度障害状態」の定義は各保険会社により定められている条件等が異なります。ちなみに、「高度障害状態」の一般的な定義を整理しておきましょう。

<<高度障害状態 定義>>

定義1:両眼の視力を全く永久に失ったもの

定義2:言語またはそしゃく機能を全く永久に失ったもの

定義3:中枢神経系または精神に著しい障がいを残し、終身常に介護を要するもの

定義4:胸腹部臓器に著しい障がいを残し、終身常に介護を要するもの

定義5:両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

定義6:両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

定義7:1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

定義8:1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

等です。この定義についての補足やその他の条件は、各保険会社により異なりますので、団信に加入する際にきちんと理解しておくようにしましょう。

団信の種類2|特約で保障範囲を広げる

団信の基本で十分だと考える人もいれば不足だと思う人もいます。不足だと感じる人には、「特約」を付けることで保障範囲を増やすことが可能です。

特約①:がん特約

はじめて「がん」と診断された場合や余命6ヵ月と診断され、所定の条件を満たした場合には、にローン残高相当額の保険金が支払われ、住宅ローン残額がゼロになります。

特約②:3大疾病特約(がん・心筋梗塞・脳卒中)

「悪性新生物(がん)」、「急性心筋梗塞」、「脳卒中」と診断されて、所定の保険金お支払い事由に該当した場合、ローン残高相当額の保険金が支払われ住宅ローン残額がゼロになります。ここ最近、人気のある特約がこちらになります。三大疾病とは、死亡理由の上位を占める内容だけに、このタイプを選択する人が増えてきています。

特約③:7大(8大)疾病特約

住宅ローンの団体信用生命保険の死亡・高度障害に3大疾病特約(がん・急性心筋梗塞・脳卒中)、さらに5つの重度疾病特約(糖尿病・高血圧性疾患・慢性腎不全・肝疾患・慢性膵炎)と診断されてた場合にローン残高相当額の保険金が支払われ住宅ローン残額がゼロになります。サポート力が強いこのタイプですが条件などが厳しくなる側面もあります。この点も留意しておきましょう。

(補足)団体信用生命保険(団体)の種類

団信自体の団体にも種類があります。こちらについても、ご紹介しておきましょう。

団体①|機構団体信用生命保険(機構団信)

機構団体信用生命保険は住宅金融支援機構が住宅ローン「フラット35」加入者に対して提供している保険タイプです。機構団体信用生命保険では、保障は最長で満80歳の誕生日が属する月の末日まで続くだけではなく全国300以上の金融機関と連携している点も大きな特徴の1つです。加入している人も多く平成27年3月31日現在で約150万人の加入者がいます。こちらへの加入は任意で、ローンとは別に保険料の支払いが必要になります。

団体②|信用保証協会団体信用生命保険(保証協会団信)

一般社団法人全国信用保証協会連合会が運営している保険です。信用保証協会団体信用生命保険では、①機構団体信用生命保険と同様に、団体信用生命保険への加入は任意となっています。ローンの金利とは別に保険料は年齢にかかわらず一律で年払い(掛け捨て)となるタイプです。

団体③|中央労働銀行団体信用生命保険(ろうきん団信)

中央労働銀行が提供している保険タイプです。中央労働銀行は労働組合や生協などの出資によって創設されている協同組織の金融機関になります。労金団信は中央労働銀行の住宅ローンが付保されており、任意加入の機構団信や保証協会団信とは異なりまるす。区分としては、強制加入に分類されます。強制加入ですので保険料はローン返済の金利の中に含まれていますので、ローン返済の金利に保険料が上乗せされることはありません。

団体④|一般金融機関の団体信用生命保険

それ以外にも銀行が主体となり、住宅ローンを組む際に支援をしている商品があります。こうした商品については、あくまで住宅ローンとのセットとしての加入になります。

2:銀行系ローンとの違い

では、銀行系ローンとの違いについて、整理しましょう。

すでに、ご紹介している通り、「団信」は住宅ローンとは根本的に異なります。それは、団信単体では住宅ローンの代わりにはならないこと。言い換えれば、住宅ローンも団信には変わることができないことになります。

銀行などで住宅ローンを組む場合に、契約者に万が一があった場合の保障について補填や支援がある商品があります。こうした商品については、前述している「団体④」に分類されると考えて頂ければと思います。

3:保険料と審査について

こうした団信について、実際にどの程度の保険料や審査があるのかを整理していきましょう。より具体的なイメージをここでつかんでください。

3-1:保険料について

団信に加入する際に気になるポイントは「保険料」ではないでしょうか。まずは、この保険料について整理していきましょう。基本的な考え方は「正比例」です。この正比例とは、団信の保険料とは、住宅ローン残高に対比しています。つまり、住宅ローンが減っていけば保険料は必然的に下がる仕組みになります。当然ですが、保障範囲を増やせば増やすだけ保険料が高くなることを理解しておきましょう。

具体的なイメージがわきにくいので、参考例をご紹介しましょう。

(参考例①)機構団体信用生命保険に借入金

(=契約時点でのローンの残金)1,000万円、一人で加入した場合(単位:円)

|

返済期間 |

総支払額 |

1年目 |

5年目 |

15年目 |

25年目 |

35年目 |

|

15年 |

294,900 |

35,800 |

27,200 |

1,600 |

― |

― |

|

25年 |

511,400 |

35,800 |

31,600 |

18,700 |

1,100 |

― |

|

35年 |

745,400 |

35,800 |

33,500 |

25,700 |

15,100 |

900 |

(参考例②)

三大疾病保障付き機構団体信用生命保険に借入金1,000万円

一人で加入した場合(単位:円)

(参考例①)機構団体信用生命保険に借入金

(=契約時点でのローンの残金)1,000万円、一人で加入した場合(単位:円)

|

返済期間 |

総支払額 |

1年目 |

5年目 |

15年目 |

25年目 |

35年目 |

|

15年 |

294,900 |

35,800 |

27,200 |

1,600 |

― |

― |

|

25年 |

511,400 |

35,800 |

31,600 |

18,700 |

1,100 |

― |

|

35年 |

745,400 |

35,800 |

33,500 |

25,700 |

15,100 |

900 |

(参考例②)

三大疾病保障付き機構団体信用生命保険に借入金1,000万円

一人で加入した場合(単位:円)

|

期間 |

総支払額 |

1年目 |

5年目 |

15年目 |

25年目 |

35年目 |

|

15年 |

450,100 |

54,700 |

41,500 |

2,500 |

― |

― |

|

25年 |

781,400 |

54,700 |

48,300 |

28,500 |

1,700 |

― |

|

35年 |

1,138,900 |

54,700 |

51,100 |

39,200 |

23,100 |

1,400- |

3-2:審査方法について

このような制度である「団信」ですが、無条件ですべての人が加入できる訳ではありません。きちんとした審査があり、それを通過する必要性があります。団信への加入目的を考えると当然ながら、「健康状態」の確認が最重要です。「健康状態」の確認となれば、生命保険での「(健康)告知」をイメージすることが多いと思います。イメージはそれと同じです。生命保険と同じように、告知内容には団体により多少の違いがあります。ここでは、一般的な質問項目をご紹介しましょう。

【告知_質問内容(一般)】

告知①|最近3ヵ月以内に医師の治療(診察・検査・指示・指導を含みます。)・投薬を受けたことがありますか。

告知②|過去3年以内に下記の病気で、手術を受けたことまたは2週間以上にわたり医師の治療(診察・検査・指示・指導を含みます。)・投薬を受けたことがありますか。

・(心臓・血圧)狭心症、心筋こうそく、心臓弁膜症、先天性心疾患、心筋症、高血圧症、 不整脈、心不全

・(脳・精神・神経)脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、精神病、うつ病、神経症、てんかん、 自律神経失調症、アルコール依存症、薬物中毒 、知的障害、認知症

・(肺・気管支)ぜんそく、慢性気管支炎、肺結核、肺気腫、 気管支拡張症、慢性へいそく性肺疾患、肺せんい症

・(胃・腸)胃かいよう、十二指腸かいよう、 かいよう性大腸炎、腸へいそく 、クローン病

・(肝臓・胆のう・すい臓)肝炎(肝炎ウイルス感染を含む)、肝硬変、肝機能障害 、胆石、胆のう炎、すい炎

・(腎臓・尿管)腎炎、ネフローゼ、腎不全、のう胞腎、腎臓結石、尿路結石

・(目)緑内障、白内障、網膜の病気、角膜の病気

・(がん・しゅよう)がん、肉腫、白血病、しゅよう、ポリープ

・(その他)糖尿病、リウマチ、こうげん病、貧血症、 紫斑病、甲状腺の病気

・(女性のみ)子宮筋腫、 子宮内膜症、 乳腺症、 卵巣のう腫

告知③|手・足の欠損または機能に障害がありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか

こうした質問を事前に回答することで審査を開始することになります。この告知は、基本的に必須となります。

4:ここに注意しよう。団信の注意ポイント

魅力の多い「団信」制度ですが、注意しないといけないポイントがいくつかあります。団信を活用するために、ここでご紹介するポイントに注意しておきましょう。

4-1:健康状態が悪いとダメ?

<<団体信用生命保険の審査に健康診断の結果は影響する>>

団体信用生命保険(団信)の審査においては、健康状態が大きく影響することを抑えておきましょう。健康診断書を提出する必要は、原則ありませんが告知を行った結果でNGとなる可能性があります。影響があるため、ここでもう少し補足しておきましょう。

ポイント1|告知書について

ご紹介している通り、健康診断書の提出ではなく自分で申告する「自己申告制」を用いるのが基本です。生命保険と同様に、虚偽の申告はNGです。自分の健康状態を正確に申告しましょう。

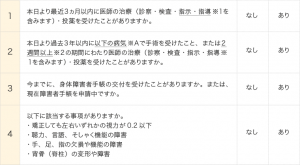

改めて、フラット35での申告内容をご紹介していきましょう。

▼ フラット35新機構団信 告知事項

少し補足しておきます。

(補足)

補足①|※1 指示・指導とは医師の診察、検査を受けた結果、再検査をすすめられること、治療・投薬・入院・手術をすすめられること、日常の生活指導・勤務上の制限・アドバイス等を受けること

補足②|※2 2週間以上の期間とは、初回受診日から診療を終了した日まで(終了していない場合は告知日まで)が2週間以上であることをいいます。 補足③|※A

|

心臓・血圧 |

狭心症・心筋こうそく・心臓弁膜症・先天性心臓病・心筋症・高血圧症・不整脈 |

|

脳・精神・神経 |

脳卒中(脳出血・脳こうそく・くも膜下出血)・脳動脈硬化症・精神病・神経症・てんかん・自律神経失調症・アルコール依存症・うつ病・知的障害・認知症 |

|

肺・気管支 |

ぜんそく・慢性気管支炎・肺結核・肺気腫・気管支拡張症 |

|

胃・腸 |

胃かいよう・十二指腸かいよう・かいよう性大腸炎・クローン病 |

|

肝臓・すい蔵 |

肝炎(肝炎ウイルス性感染を含む)・肝硬変・肝機能障害・すい炎 |

|

腎臓 |

腎炎・ネフローゼ・腎不全 |

|

目 |

緑内障・網膜の病気・角膜の病気 |

|

新生物 |

がん・肉腫・白血病・しゅよう・ポリープ |

|

その他 |

糖尿病・リウマチ・こうげん病・貧血症・紫斑症 |

この様に新機構団信の告知書は4項目となります。

申告書には「あり」「なし」を選択するだけの簡易的なものですが、質問内容をよく読んで回答するようにしましょう。また、「あり」を選択した場合には数値など詳細を申告する必要性があります。現代病と呼ばれる「高血圧症」や「糖尿病」などについては直近に調べた検査値等を記載する必要性があります。その他にも身体障害者福祉法に定められている障害級が1級または2級に該当し、身体障害者手帳の交付を受けた場合にも残高が免除されます。

<<健康診断書が必要なケース>>

健康診断書が原則的に不要とご紹介しましたが、加入条件によっては健康診断の結果の提出を求められることがあります。提出を求められるのは

主に以下の2点ですが、詳しく説明していきましょう。

ケース1)住宅ローンの借入金額が5,000万円を超える時

ケース2)長期8疾病就業不能保証特約付き団信信用生命保険の時(楽天)

などの場合です。これは、生命保険への加入時とも同様です。ある一定条件に対しては、健康診断書の提出を求められることになります。

4-2:団信ではカバーできないリスクとは?

もう1つ抑えておきたいのは「団信でカバーされないリスク」です。団信という利便性の高い制度ですが、実は盲点があります。この点を抑えておくことで、より安心して制度を利用することができます。

団体リスク|就業不能時の住宅ローン支払い

もしも、今は働けなくなったらどうでしょうか。数日であれば、有給休暇の取得などで対応されることが殆どだと思います。しかし、それが1カ月や2カ月または、それ以上となった場合には貯蓄などで賄える準備をしている方ばかりではありません。療養期間は、当然ですが仕事をしていないので給料という収入の柱がありません。

しかし、日々の生活や治療で発生する費用は減ることはありません。この様に「収入<費用」の図式となれば貯蓄は減るしかありません。こうしたとき、住宅ローンを払い続けることが可能でしょうか。長期の治療を必要とすることになれば、当然不安が残ります。しかし、団信では、この就労不可期間の保障がありません。ということは、貯金がないと危険だということです。こうした際には、公的支援を活用する、団信以外の保険商品で対応する必要性があるということです。

参考として、公的支援の内容もご紹介しておきます。

(参考:公的支援)

基本的に長期療養を要する際には、できるだけリスクを抑える必要性があります。そうした際には、以下の様なステップを進めていくことを参考にしてください。

《長期休暇取得のステップ》

STEP1:有給休暇を取得する

まずは、残っている有給休暇を取得し消化していきます。有給休暇を取得後は、欠勤となります。ある一定日数の欠勤が続くと「休職」になります。ただし、勤務している各企業で就業規則などこうした流れを予め定めれている場合があります。定義されている場合があります。既に定義されている場合には、その流れに準じてください。

STEP2:傷病手当

「休業」扱いになれば加入している健康保険などの団体から傷病手当金(1日あたり標準報酬日額の3分の2)が最長18ヵ月間支給されます。健康保険組合からの給付の場合には、附加給付や延長給付がある場合がある場合や、会社からも支援があるケースもあります。

そもそも「傷病手当金」は、病気休業中に被保険者とその家族の生活を保障するための制度として作られました。病気やケガのために会社を休み、事業主から十分な報酬が受けられない際に、生活を応援し治療に集中することを目的に支給されると考えてください。職場の健康保険(健康保険組合・全国健康保険協会管掌健康保険・各種共済組合など、いわゆる社会保険の健康保険)に加入している方なら、傷病手当金を申請することが可能ですが国民健康保険には、傷病手当金の制度はありません。

|

1) 傷病手当金が受けられるとき |

||||||||

|

傷病手当金とは、被保険者が病気やケガのために働くことができず、連続して3日以上勤めを休んでいるときに、4日目から支給されます。 ただし、休んだ期間について事業主から傷病手当金の額より多い報酬額の支給を受けた場合には、傷病手当金は支給されません。 |

||||||||

|

2) 傷病手当金が支給される金額 |

||||||||

|

傷病手当金の支給額は、病気やケガで休んだ期間、一日につき、標準報酬日額の3分の2に相当する額です。 なお、働くことができない期間について、①~③に該当する場合は、傷病手当金の支給額が調整されることとなります。

|

||||||||

①~③の支給日額が、傷病手当金の日額より多いときは、傷病手当金の支給はありません。また、①~③の支給日額が、傷病手当金の日額より少ないときは、その差額を支給されることとなります。

STEP3:公的支援制度を受ける

STEP1・2までで完治しない場合や重度の障害認定(1級~3級)を受けた場合には、障害基礎年金(国民年金)や障害厚生年金(厚生年金)を受給できる可能性があります。いずれも、治療中の給付はなく症状が固定してからの申請となります。

4-3:団信より「オトク」なのは?

団信より「オトク」となる制度は何か。こうした質問を受けることがあります。団信と同様の制度でオトクなモノは残念ながらありません。しかし、団信ではなく生命保険会社か提供している制度(保険)を利用することで、オトクと考える方法もあります。それが、先ほどご紹介した治療期間中などです。生命保険に加入していると入院中、または、治療中で就労できない場合の期間も何らかの保障を受けるプランがあります。こうしたプランを活用することで、治療に専念できる安心環境を手にいれることができます。

団信で手厚く保障される部分と生命保険を活用しておく方法の片方よりも、両方をうまくすみ分けして活用することが最善です。

4-4:保障が重複してない?

そして、心配になるのが重複です。団信と生命保険商品との間でダブっている保障内容がないかを確認するようにしましょう。もちろん、保障を手厚くしたいという部分で重複して保障を整えるという方法もありますが、負担額が割高になる点もあるので団信、生命保険のどちらで保障をつけておくかについては、整理をしておくことにこしたことはありません。ライフイベントにより、保障内容を見直すことを意識しておくことで、より生活にフィットした保障内容を維持することになりますので、タイミングを向けて整理をする様にしておきましょう。

5:保険の見直しが必要になる?

もう少しだけ、生命保険と団信の関係についてご紹介しましょう。

今度は、違う観点での整理になります。

それは、「収入保障保険は団体信用生命保険の代わりになる」という視点です。

ここまででご紹介した通り、団信では就労が厳しい場合の生活支援の側面は補え切れないとご紹介しました。違う観点で考えた場合、生活支援の側面を持つ「収入保障保険」は団信の代わりとして利用できるという考え方があります。死亡や病気になった場合には、通常の支払いに加えて住宅ローンの返済が困難になる可能性があります。

この収入保障保険とは、対象者が死亡または高度障害状態になった場合に、生活保障を受けられる保険商品のことです。この保険商品の特徴は、保障されている保険金を一括で受け取る訳ではありません。実際には、定められている期間に分割で保険金を受け取ることになります。これが、お給料の代わりになるイメージを持つとわかりやすいでしょう。

こうした商品にメリットとデメリットの両側面があります。

メリットとは、対象者が死亡した場合や高度障害状態によって長期就業不能になった場合はもちろんのこと、がん・急性心筋梗塞・脳卒中の三大疾病や肝硬変などの病気により就業不能状態になった場合も対象となります。また、それ以外にうつ病や睡眠障害、胃潰瘍や更年期障害などといったストレス性の疾病も対象となります。ここ最近では特に、ストレス性の疾患についての保障を手厚くしている商品もあり、時代にそった保険商品ともいえるでしょう。

これに対して、「デメリット」がある側面の理解しておきましょう。デメリットとは、承認の性質上、あくまで「収入を保障」する商品なのでローン返済を直接に保障するものにはなりません。また基本的に「掛け捨て型」の保険ですので解約返戻金などがない側面も持ち合わせています。こちらの商品は終身保険商品とは異なり保障期間が決まっているので期間内に万が一死亡または高度障害状態になった場合は保障対象となりますが、それ以外の場合には保障対象外となります。また、比較的、支給要件が厳しいとも言われていますので、なんでも保障を受けれるということではない点にも注意が必要でしょう。

生命保険の商品にも様々な特徴やメリット、デメリットがあります。だからこそ、団信に加入する際には、既存の保険商品の見直しをしたり必要な保障を付け加えたりなどをすることをお勧めします。

6:まとめ

今回は「団信」と呼ばれる商品についてご紹介しました。

団信という言葉を聞いたことがあっても、中身を知らないとう方は多くいらっしゃいます。また、住宅ローンを組む際に内容がよく分からないけど加入したなどの声を聞くこともあります。同じ加入をするのであれば、内容をある程度までは理解し生命保険商品との重複部分の見直しができるようにしておきたいものです。

しかし、あくまで私たちは素人ですのですべての内容を事細かく、端から端までを理解しているわけではありません。こうした細かき事のすべてを理解しつくすのは簡単ではありません。そこで、できるだけ対面の相談会などを利用することが大事です。今は、ネット社会でもあるため必要な情報をネットから収集するという方法もあります。しかし各ご家庭により独自の条件などがあります。それらをネットだけで整理しきるのは、少し手間がかかります。

また、考慮すべき観点が抜けている場合も出てくることがあります。そうした無駄や抜けを抑制するのが相談会などを利用することになります。特に最近では、団信加入後には生命保険会社で重複している保障内容などを教えてくれる場合も増えてきており、保険会社の外交員を活用する方法もあります。いきなりすべてを理解するということではなく、うまく活用することで安心した契約を結ぶことができますので、ぜひ、一度、検討してください。