企業で長く務めた後に受け取る「退職金」。これを受けとる制度が、「中小企業退職金制度」です。

従業員にとっても、企業にとっても大切な制度であるこの制度ですが、実は従業員の人は、その仕組みを知らないのが実情です。

企業は知っていても、自分が知らないのは損だと思いませんか?

これは、将来受け取るのが自分自身だからです。だからこそ、この制度について知っておきませんか?自分がどれだけの退職金を受け取ることができるのかについても知っておくと将来の参考になります。

そこで今回は、「中小企業退職金制度」の基礎について整理していきましょう。

1:基本の基本から整理しよう

中小企業退職金制度については、なんとなく聞いたことがある。とか、会社で入っているはずなどと思っている方が多く、実際にその内容を知らないという方も多くなります。

そこで、まず「中小企業退職金制度」とは何かを大きな枠でご紹介していきましょう。

1-1:制度の概要

「中小企業退職金制度」は、中退共制度と略称で呼ばれることが多く、その歴史は古く、昭和34年に「中小企業退職金共済法」に基づき設けられた制度です。その名称からもわかる通り「中小企業」のために策定された国の退職金制度になります。

コンセプトは「安全・確実・有利」に加えて「管理」が容易で退職金制度が構築できるとされています。この退共制度ですが、運営団体は、「独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)」となっています。

《制度の目的》

中小企業退職金制度の目的は、以下の通り定義されています。 「中小企業者の相互共済と国の援助で退職金制度を確立し、これによって中小企業の従業員の福祉の増進と、中小企業の振興に寄与することを目的」とする。

《制度のしくみ》

中小企業退職金制度の仕組みについては、公式のホームページで以下の様に紹介されています。 「事業主が中退共と退職金共済契約を結び、毎月の掛金を金融機関に納付。従業員が退職したときは、その従業員に中退共から退職金が直接支払われる。」 この様に、制度を利用することで従業員の退職時の保障を行うことが可能になるのです。

《事業の概要(30年12月末現在)》

参考として、最新の加入状況をご紹介しておきましょう。

加入している企業 368,881所

加入している従業員 3,469,911人

運用資産額 約4.8兆円

では、今度は制度の特徴についてご紹介します。 「中小企業退職金制度」のコンセプトは「安全、確実、有利しかも管理が簡単」です。この特徴を生かして制度を運営しています。 それだけではなく、「国の助成」がある点も特徴の1つになります。

特徴1:国の助成

国からの助成がある点を理解しておきましょう。最大限に活用しない手はありません。 《新規加入時の助成》

中小企業の事情主が新しく「中小企業退職金制度」に加入する際には、以下の助成を受けることができます。

助成①|掛金月額の2分の1が助成されます。 従業員ごと上限5,000円を加入後4か月目から1年間の期間に渡り助成。

助成②|パートタイマー等短時間労働者の特例掛金月額(掛金月額4,000円以下)加入者を対象に、助成①の金額に以下を上乗せして助成。 掛金月額2,000円の場合は300円、3,000円の場合は400円、4,000円の場合は 500円

(適用外事業主:新規加入助成の対象外)

・同居の親族のみを雇用する事業主

・社会福祉施設職員等退職手当共済制度に加入している事業主

・適格退職年金制度から移行してきた事業主

・解散存続厚生年金基金から資産移換の申出を希望する事業主

・特退共事業廃止団体から資産引渡の申出を行う事業主

《月額変更助成》

その他にも助成される制度があります。掛金月額が18,000円以下の従業員の掛金を増額変更する事業主に対しては、増額分(増額前と増額後の掛金月額の差額)の3分の1を1年間、国が助成してくれます。ただし、20,000円以上の掛金月額からの増額は助成の対象にはなりませんが、一年間の助成は大きなものです。事業主にとっても従業員にとっても大きなメリットになります。注意点としては、月額変更助成期間中に再度、増額変更する場合です。この場合には以前の「月額変更助成」は中止され、新しい「月額変更助成」が対象に切り替わります。

(その他の注意点)

※同居の親族のみを雇用する事業主は、助成の対象外

※助成額の10円未満の端数は、切り捨て

※掛金月額の増額による助成期間内(12か月)に掛金月額を減額した場合、「月額変更助成」は打ち切り

その他に、中小企業退職金制度に加入した企業に、独自の補助金制度を設けている地方自治体があります。地方自治体が地元、地場の企業を応援する仕組みとして制度を充実させているので、こちらについてもぜひ、一度確認してみましょう。できるだけ助成を使う方が企業側の負担が軽減され、対象となる従業員にもメリットがあるので制度を最大限に活用する様にしましょう。

特徴2:税法上の特典

中小企業退職金制度の掛金は、法人企業の場合は損金、個人企業の場合は必要経費となり、全額非課税となる大きなメリットがあります。どうしても、課税が気になる企業が多い中、こうした税務面でのメリットも大きな特徴になります。ただし、資本金または出資金が1億円を超える法人の法人事業税については、扱いが別で「外形標準課税」が適用される点に注意が必要です。

1-2:加入条件とは?

では、今度は加入条件を整理していきましょう。

《加入できる企業(共済契約者)》

どんな企業でも加入できる訳ではありません。この制度に加入できる企業の条件を整理していきましょう。ただし、個人企業や公益法人等の場合は、常用従業員数が基準となるので、その点に注意しておきましょう。

この図で示す常用従業員とは、一週間の所定労働時間が同じ企業に雇用される通常の従業員とおおむね同等である者であることに加え「雇用期間の定めのない者」「雇用期間が2か月を超えて使用される者」を含みます。もしも、中小企業退職金制度に加入後に従業員数の増加により「中小企業」ではなくなった場合には、以下の手続きをする必要があります。 「被共済者の同意」により一定の要件を備えている確定給付企業年金制度、確定拠出年金制度(企業型)または特定退職金共済制度への資産移換の申出を行うなどの条件を満たすことで解約手当金相当額の範囲内の金額をその制度を実施する団体である資産管理運用機関もしくは基金または特定退職金共済団体に移動する(引渡す)ことが可能になります。こうすることで、それまでに積み立てた資金を引き続き運用することができ無駄を発生させないことができます。

1-3:掛け金の考え方

次に、最も気になる「掛け金」についてのご紹介です。中小企業にとって、資金繰りは大きな仕事の1つです。資金がない場合には、退職金の積み立てどころではありません。制度を導入するのであれば、継続的に運用ができる仕組みを持つことが必要になります。

《掛金月額の種類》 中小企業退職金制度が準備している掛金月額の種類は16種類です。加入する事業主はこの中から従業員単位でいくらにするかを任意に選択していきます。

雇用契約が短時間労働者(パートタイマー等)の場合には、上記の掛金月額のほか特例として次の掛金月額でも加入することが可能です。

【POINT!】 短時間労働者とは、いわゆるパートタイマー等を示します。1週間の所定労働時間が、同じ事業所に雇用される通常の従業員より短く、かつ30時間未満である従業員もこと。申込時に短時間労働者であることの証明書(「労働条件通知書(雇入通知書)」または、「労働契約書」の写し)が必要となります。この様に基本的な勤務内容を証明する必要がありますので、中小企業といえども「労働条件通知書(雇入通知書)」または、「労働契約書」などの雇用契約内容を明確にすることを留意しておきましょう。

《掛金月額の変更(増額)》

既に前述でもご紹介している「掛金月額の変更」について補足しておきましょう。掛金月額(各個人別の月額掛け金)は、加入後、「月額変更申込書」を事前に提出することで増額変更が可能です。これは、加入後、何年経過などの条件はありませんので、いつでも変更可能です。18,000円以下の掛金月額を増額する事業主には、増額分の3分の1(10円未満の端数は、切り捨て)を増額月から1年間、国が助成する制度がありますので、制度を利用して掛け金を増額しましょう。ただし、事業主と生計を一にする同居の親族のみを雇用する事業主(いわゆる、家族経営)は、助成対象外になります。これに加え、20,000円以上の掛金月額からの増額は、助成対象外になります。

《掛金月額の変更(減額)》

掛金月額の増額による助成期間内(12か月)に掛金月額を減額した場合、「月額変更助成」は打ち切りとなり、その手続きには以下の内容を考慮する必要があります。

・掛金月額の減額をその従業員が同意した場合

・現在の掛金月額を継続することが著しく困難であると厚生労働大臣が認めた場合

原則として、従業員の将来の為に準備する制度ですので「減額」については、できるだけ行わない様に働きかけていると認識してください。確かに、今まであった退職金制度がなくなり自分自身が退職する場合、定年する場合に「0円」というのが従業員に不都合があります。また、企業に長期的に勤めるメリット(企業の魅力)も格段に減少することもあり、従業員の為を思うのであれば継続した積み立てができる工夫をしておく必要性があります。そのため、単純に制度を導入するということではなく継続的(長期的)に運営ができるかどうかを、予めきちんと見定める必要があります。 同時に、従業員は未来に必ず「中小企業退職金制度」を利用できると思い込まないことです。現在、多くの企業で「中小企業退職金制度」を取りやめるケースが出ています。今、お勤めの企業が必ずしも「中小企業退職金制度」を取りやめるとは言い切れませんが、そうしたケースが存在するというということを認識しておく様にしましょう。

2:手続きについて

概要をご紹介したので、今度は、制度利用に際しての手続きについても見ていきましょう。ただし、ここでは手続きの1つ1つの詳細をお伝えすることが難しいので、各フェーズに分けて手続きの概要をご紹介していきます。手続きに関する大まかな流れをご理解ください。

2-1:加入手続きを行う場合

新規で加入手続きを行う場合です。実は、新規加入の手続きはとても簡単なので安心してください。初めて中小企業退職金制度に加入する際は当然ですが「新規加入」、既に加入している企業が新たに採用した従業員を加入させる際は「追加加入」の手続きとなります。加入申込書はお近くの金融機関(ただし、ゆうちょ銀行・農協・漁協・ネット銀行・外資系銀行は除きます。)や委託事業主団体の窓口に備え付けてあります。そちらに必要事項を記入して提出することで手続きが可能です。具体的な手順は以下の通りです。

<<手順①|従業員の同意>>

まず、最初に行うのは従業員の同意です。中小企業退職金制度に加入手続きをする従業員の同意が必要です。その際に注意することは、中小企業退職金制度については、原則的に事業主が雇用する従業員全員を加入させることになります。これを『包括加入の原則』といいます。ただし、一部の対象はこの『包括加入の原則』から除外されます。 (包括加入の原則の対象外) ・期間を定めて雇用される従業員 ・季節的業務に雇用される従業員 ・試用期間中の従業員 ・短時間労働者 ・休職期間中の者及びこれに準ずる従業員 ・相当の期間内に雇用関係の終了することが明らかな従業員 ・加入することに反対の意思を表明した従業員

<<手順②|掛金月額の決定>>

従業員個々の掛金月額を決めます。この時、会社である一定のルールを定めておくとよいでしょう。加入の際に追度、掛金を決める協議を行うことは手間が掛かります。また、不公平にならないためにも、予めルールが決まっていると問題を発生させないことになります。

<<手順③|必要書類の記入・押印>>

今度は、必要書類に記入・捺印を行います。その際、インク浸透(充填)式のゴム印又はスタンプは不可となる点に注意しましょう。こうした制度では、捺印時にシャチハタなどをNGとする場合も多数あるので、捺印のルール(捺印もれ)などについても注意しましょう。

(新規加入_必要書類)

・退職金共済契約申込書(新規用)

・預金口座振替依頼書

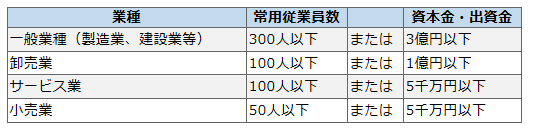

(添付書類:中小企業者であることの証明書) 新規加入の際、常時雇用する従業員数が次の規模以上の場合は「中小企業者であることの証明」が必要になります。

・一般業種(製造業、建設業等)は250人 ・卸売業、サービス業は90人

・小売業は40人

証明が必要な企業のうち、会社法に基づき設立された営利法人は、資本金等の額が中小企業の範囲内であることが証明できる登記簿抄本等(原本)で申請することができます。この手続きに関しては、従業員の方が何かを処理するよりも企業側の手続きが主体となります。人事関連部署の方が主体となり行う工程になりますので、その点を理解しておきましょう。

2-2:事業所の雇用実態に変動があった場合の手続き(同居の親族関係)

事業所内における雇用実態に変更があった場合は、すみやかに「従業員として雇用する事業主の同居の親族に係る変更届」 の提出が必要になります。

《申請が必要なケース》

ケース①|事業所の雇用実態に変更があった場合

事業主と生計を一にする同居の親族のみを雇用する事業所が、同居の親族以外の従業員を雇用することになった場合には申請が必要になります。当然ですが、途中で掛金月額変更(増額)した時には、月額変更助成制度の対象となりますので掛金の一部が助成されることになります。 反対に、同居の親族以外の従業員を雇用する事業所が、同居の親族のみを雇用することになった場合にも申請が必要になります。 ここで注意しないといけないのは、「同居の親族のみを雇用する事業所」については掛金助成制度の対象とならない点です。

ケース②|被共済者のうち同居の親族について変更があった場合

・同居の親族でなかった従業員が、同居の親族となった場合。

・同居の親族であった従業員が、同居の親族でなくなった場合。

2-3:月額変更の手続きを行う場合

掛金月額については、申請を行うことでいつでも増額することが可能です。逆に減額については一定の条件を満たす必要があります。

《掛金月額を「増額」する場合の手続き》

掛金月額は、掛金月額の種類の範囲内で増額すること可能です。

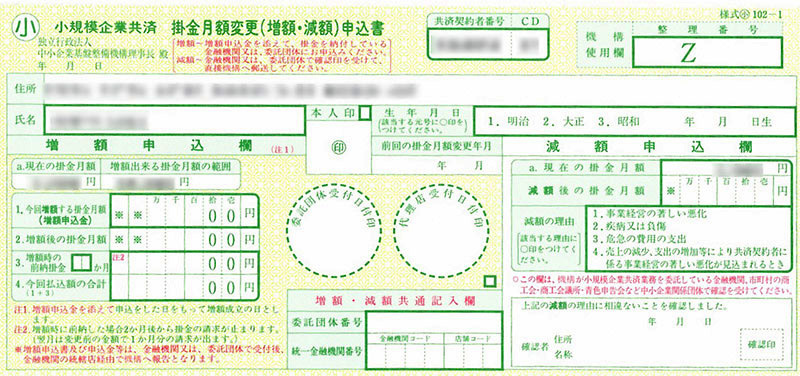

手順①|必要書類の記入 「退職金共済手帳」の1枚目の「掛金月額変更申込書」に必要事項を記入・押印または署名を行います。ただし、掛金が前納されている場合は、その前納されている月分は掛金月額を増額することはできない点に注意しましょう。

手順②|書類の提出 増額したい月の前月15日(例:4月分の掛金から増額したい場合は3月15日)までに、封書にて【中退共本部保全課】へ送付します。

<<送付先>>

〒170-8055

東京都豊島区東池袋1丁目24番1号

独立行政法人 勤労者退職金共済機構 中退共本部 保全課

手順③|手続きの完了

掛金月額が増額されますと、新たな月額を表示した「退職金共済手帳」が早津されてきます。この書類はとても重要なものになりますので、きちんと保管しておく必要性があります。

《掛金月額を「減額」する場合の手続き》

掛金月額の減額は、被共済者が同意したとき、または現在の掛金月額を継続することが著しく困難であると厚生労働大臣が認めた場合のみ可能です。申請する手続きについては「増額」と大きくは異なりません。

手順①|必要書類の記入

「退職金共済手帳」の1枚目の「掛金月額変更申込書」に必要事項を記入・押印または署名を行います。増額の場合とは異なり、被共済者の同意(押印または署名)または厚生労働大臣の認定書が必要になります。

手順②|書類の提出 減額したい月の前月15日(例:4月分の掛金から減額したい場合は3月15日)までに、封書にて《中退共本部保全課》へ送付します。送付先は増額の際と同じになります。

手順③|手続きの完了 掛金月額が減額されますと、新たな月額を表示した「退職金共済手帳」が郵送されます。こちらの書類も大切な書類になりますので、きちんと保管しておきましょう。

2-4:掛金前納の手続きを行う場合

毎月の掛金は12か月を限度として、まとめて支払う(前納)が可能です。前納した場合には年1.0%の率を基に計算した前納減額金を当該掛金月額から差し引いてくれるメリットがあります。

手順①|必要書類の記入

「掛金前納申出書」(様式見本2)をホームページからダウンロード、または「退職金共済契約関係書類綴」からコピーします。そちらに、必要事項を記入・押印します。

手順②|書類の提出 前納しようとする月の前月25日(例:4月に前納する場合は3月25日)までに「掛金前納申出書」を《中退共本部収納課》に郵送またはFAXする必要があります。 <<送付先>> 〒170-8055 東京都豊島区東池袋1丁目24番1号 独立行政法人 勤労者退職金共済機構 中退共本部 収納課 電話:03-6907-1234 FAX:03-5955-8217 (注意事項) 前納減額金計算の対象とする月(月数)は、前納を希望する月から数えて3か月以降の月(月数)となる点に注意しましょう。また、前納申出月分については掛金の月額変更はできない点も抑えておきましょう。

手順②|書類の提出

前納しようとする月の前月25日(例:4月に前納する場合は3月25日)までに「掛金前納申出書」を《中退共本部収納課》に郵送またはFAXする必要があります。

<<送付先>>

〒170-8055

東京都豊島区東池袋1丁目24番1号

独立行政法人 勤労者退職金共済機構 中退共本部 収納課

電話:03-6907-1234

FAX:03-5955-8217

(注意事項) 前納減額金計算の対象とする月(月数)は、前納を希望する月から数えて3か月以降の月(月数)となる点に注意しましょう。また、前納申出月分については掛金の月額変更はできない点も抑えておきましょう。以下に参考例をご紹介します。

2-5:退職した際の手続きを行う場合

従業員が退職した際の手続きについて、いかにご紹介していきます。手続きについては、事業主、従業員それぞれの視点で手順をご紹介していきます。

《従業員が退職した際の手続きの流れ(事業主)》

手順①|「被共済者退職届」の記入・捺印 その他の手続きと同様に、申請書の記入と捺印が必要になります。「退職金共済手帳」の2枚目に綴じてある「被共済者退職届」に必要事項「退職年月日」「退職事由」「従業員の住所」「電話番号」「マイナンバー」「事業主の住所及び電話番号・氏名又は名称」などの必要項目を記入し捺印します。

(補足)退職者が同居の親族の場合、「被共済者退職届」の他に下記の書類提出が必要となります。

・同居の親族に係る確認書(チェックシート) ……様式14-(2)

・労働条件確認書……………………………………様式16

賃金の支払いがあったことを確認できる書類(賃金台帳の写し等) また、退職時において同居の親族のみを雇用する事業所の場合は上記の他に以下の書類が必要です。

・同居の親族の退職事由証明書…………………様式17

手順②|「被共済者退職届」の送付

従業員の退職日が決まり次第、 郵便局の郵便追跡サービスが利用可能な、書留郵便又は特定記録郵便等にてすみやかに中退共本部保全課に送付する必要があります。掛金は、退職した日の属する月まで納付する必要があり、退職月の翌月分以降の掛金が引き落とされた場合には、指定口座へ返金が行われる仕組みとなります。

手順③|「退職金共済手帳」の交付

「退職金共済手帳」の3枚目「退職金(解約手当金)請求書」の右上“事業主(共済契約者)記入欄”を記入・押印し、「退職金共済手帳」(3枚とも)を退職した従業員(死亡の場合は請求人となる遺族)に対して手続きを行う様に指示をします。 請求人への支払いの準備ができましたら、「退職金等支払のお知らせ」にて、請求人に支払う退職金等の支払金額・振込予定日をお知らせします。

【参考:従業員が役員に就任した場合】

従業員の方が役員に登用された場合は、事業主都合による退職の取り扱いになります。(役員は対象外のため。)就任した日の前日を退職日と「共済者退職届」を提出し、併せて退職金の請求手続きを行うことになります。

《退職金請求手続きの流れ(従業員)》

今度は、従業員側での手続きについてご紹介していきましょう。

手順①|「退職金共済手帳」の入手

事業主から「退職金共済手帳」を受け取ります。退職金の請求は、退職した被共済者本人(死亡の場合は遺族)でなければ申請ができない点に注意してください。また、権利の譲渡や担保、差し押さえ対象にすることはできません。受け取った「退職金共済手帳」の3枚目「退職金(解約手当金)請求書」を記入・押印し、金融機関(農業・漁業協同組合は除く。)の窓口で口座確認欄に確認印をもらいます。

手順②|添付書類の確認

送付する前には本人確認マイナンバー制度における番号確認および身元確認のできる書類が添付されているかを確認しましょう。

3:その他の手続きと注意点

ここまで、基本的な手続きについて紹介してきましたので、次からは加入証明書の発行や納付期限の延長など、その他の手続き方法について解説していきます。

3-1:加入証明書の発行

もう少し手続きについて、ご紹介していきましょう。公共工事の入札に参加するため等には企業の加入証明書(退職金共済契約が締結されている旨の証明)が必要になる場合があります。こうした場合には、申請をすることで証明書の発行を行ってくれます。ただし、「退職金共済契約が締結されている証明」とは公式な書類であるため、手続き(発行まで)に時間が掛かる可能性があります。基本的な目安は1か月。繁忙期と呼ばれる4月から7月については、2か月かかる可能性があります。必要になることが想定される場合には、予め申請をしておくようにしましょう。

3-2:納付期限の延長

災害などの発生が原因などにより納付期限を延長することが可能です。ただし、何でもOKということにはなりません。納付期限が延長できる場合には、団体のHPで掲載されます。その中には、申請期間を定めている掲載もあるため、申請の目安としましょう。その他の場合については、原則延長は難しいとされています。とはいえ、従業員を守るためにも延長しなければならない場合には、窓口に相談する様にしましょう。基本的になるべく早く相談することを心掛ける様にしましょう。

3-3:解散存続厚生年金基金から中退共制度への移換手続きを行う場合

少し昔にさかのぼりますが、平成26年4月1日以後に設立事業所となっていた存続厚生年金基金が解散しています。当時、基金加入員(従業員)に分配される残余財産がある場合で、かつ、設立事業所の事業主が中小企業者である場合に限り中退共の退職金共済契約を締結し残余財産のうち加入員持分額の範囲内の額をに中小企業退職金制度に資産移換することが可能です。こうした場合には、予め制度について定めた資料を確認し手続きをする様にしましょう。

3-3:廃止特退共から中退共制度への移換手続きを行う場合

最後にご紹介するのがこちらです。平成28年4月1日以後に共済契約者となっていた特退共の実施団体が事業を廃止した場合であって、事業主が中小企業者である場合には、中退共の退職金共済契約を締結することで当該特退共事業の廃止時に被共済者(従業員)に分配される金額の範囲内の額をに中小企業退職金制度資産移換することが可能です。こちらについても、先程と同じ様にいくつかの注意点がありますので、そちらを参考に手続きを行いましょう。

4:まとめ

いかがでしたか?こうした内容を全て完全に覚える、理解することは正直、難しい部分があります。そこで、押さえておくべきことは制度があること。そして、どの様な仕組みがあるかを教えておくことでOKです。実際には、窓口と相談をしながら手続きをすることが可能ですので、何をしたいのか。これを伝えれれば問題ありません。

現在、全ての中小企業がこうした制度を設けているとは限りません。しかし、自社の中に整備されている場合には、最大限に活用できるようにしましょう。それは、決して会社任せではなく、自分たち自身が制度について押さえておくこと。これが大切です。早速、会社の制度について確認してみましょう。