万が一に備えて、医療保険を活用している方は年々増加傾向にあります。

なぜならば、インターネットを通じて様々な情報が入手可能な昨今、私たち日本人の主たる死亡要因が明確になり、それに対しての備えが重視されているからに他なりません。

しかしながら、私たちは疾病罹患による入院/手術などの医療費を、具体的にイメージ出来ているとは言い難いのが現状ではないでしょうか。

「医療費=高額」と言う漠然とした畏怖が、医療保険の加入増加へと繋がっているのも、また事実です。

このような背景のもと、様々なニーズに応えるべく、多種多様な医療保険が台頭しており、その内容は微に入り細を穿つ状況です。

端的に申し上げると、「分かりにくい」のです。

「医療保険=手術/入院/通院」と幅広く疾病をフォローしてくれると思いがちですが、実は契約内容によって、その保障範囲は大きく異なります。

中でも医療技術の進歩で、「通院治療」と言う新たな選択肢が生まれた昨今、この部分は決して無視できない、手厚くしておくべき保障と言えるでしょう。

そこで今回は、医療保険全般の基礎知識から、通院保障の必要性など、知っておくべきポイントを、ご一緒に押さえてまいりましょう。

目次

1.医療保険とは

1.1医療保険の種類

2.公的医療保険で受けられる保障

2.1医療費の自己負担割合

2.2自己負担限度額

2.3先進医療

3.私的医療保険とは

3.1入院給付金

3.2手術給付金

4.定期医療保険とは

4.1定期医療保険の種類と特徴

4.2メリット/デメリット

5.終身医療保険とは

5.1終身医療保険の種類と特徴

5.2メリット/デメリット

6.医療保険の特約

6.1治療全般への備え

6.2特定疾病への備え

6.3通院への備え

6.4備えに対する生命保険の考え方

7.通院保障付きプラン

7.1 30歳プラン例

7.2 40歳プラン例

7.3 50歳プラン例

8.まとめ

1.医療保険とは

そもそも医療保険とは一体何を指し示すのでしょうか。

「○○生命とかの医療サポートなどの関連商品でしょう?」「いやいや、国民健康保険とか、社会保険とかで受けられるものでしょう?」

捉え方は、人それぞれです。

そこでまずはスタート地点に立ち戻り、医療保険の基礎情報を、見直してまいりましょう。

1.1医療保険の種類

医療保険と言った場合、大きく分けて下記の2種類が存在しています。

1:公的医療保険

2:私的医療保険

いずれも疾病やケガを負った際に、定められた規定のもと、何がしかの保障が行われるものです。

これは、あらかじめ定められた保険料をそれぞれが負担しあい、有事の際にその保険料から保障を行う、相互扶助の考え方に帰属しています。

しかしながらこの両者には大きな違いがあり、それぞれの特性を理解して初めて、医療に対するフォローアッププランが組み立てられるのです。

そこで次章より、両者の特性などを確認してまいりましょう。

2.公的医療保険で受けられる保障

まず知っておくべきは、公的医療保険で受けられる保障で、「健康保険」と言えばお馴染みでしょうか。

そんな健康保険には大きく分けて、「社会保険」と「国民健康保険」の2種類が存在しており、風邪やケガなどで受診した場合などに活用されているので、比較的身近に感じられる制度となっています。

お手元の健康保険証を見ていただくとお分かりのように、公的健康保険は下記の4種類があります。

| 国民健康保険 | 国民健康保険被保険者証 | 世帯主 |

| 国民健康保険被扶養者証 | 扶養家族 | |

| 社会保険 | 健康保険被保険者証 | 被保険者 |

| 健康保険被扶養者証 | 扶養家族 |

この制度加入により、医療費の自己負担額が減ったり、様々な保障を受けられるようになっています。

しかしながら私的医療保険にも言えることですが、ただ加入していれば自動的に保障がなされるものではなく、あくまでも自分主体で申請などを行う必要があります。

端的に申し上げれば「待っているだけでは、何の保障もなされない」と言うことです。

そんな健康保険で受けられる保障は、下記の様なものが挙げられます。

|

区分

|

給付の種類 | ||

| 被保険者 | 被扶養者 | ||

|

病気やけがをしたとき

|

被保険者証で治療を受ける

|

療養給付 | 家族療養費 |

| 入院時食事療養費 |

家族訪問看護療養費

|

||

| 入院時生活療養費 | |||

| 保険外併用療養費 | |||

| 訪問看護療養費 | |||

|

立て替え払い

|

療養費 | 家族療養費 | |

| 高額療養費 | 高額療養費 | ||

| 高額介護合算療養費 | 高額介護合算療養費 | ||

| 緊急時の移送 | 移送費 | 家族移送費 | |

| 療養のための欠勤 | 傷病手当金 | – | |

| 出産/死亡/退職 |

出産

|

出産育児一時金 |

家族出産育児一時金

|

| 出産手当金 | |||

| 死亡 | 埋葬費 | 家族埋葬費 | |

|

退職後

(継続/一定期間給付) |

傷病手当 |

–

|

|

| 出産手当金 | |||

| 出産育児一時金 | |||

| 埋葬費 | |||

一家の大黒柱が倒れた際に必要な治療費に関しては「高額医療費」が、要介護となってしまった場合には「訪問看護療養費」「高額介護合算療養費」が、同じく一家の大黒柱が疾病などにより、休退職に陥った場合は「傷病手当金」が、また一家の大黒柱が亡くなってしまった場合は「埋葬費」などの受給が可能となっています。

この保障内容を押さえておくことは、非常に大切なことです。

なぜならば、これら公的医療保障で受けられる範疇に対して、私的医療保険を上乗せする必要性が乏しいからに他なりません。

ただでさえ、月々支払っている国民健康保険や、社会保険の保険料は決して安くはありません。

その安くはない保険料に、更に私的医療保険の月額保険料が上乗せされると言うことは、家計を圧迫することになりかねません。

まずは、この部分をきっちり押さえておきましょう。

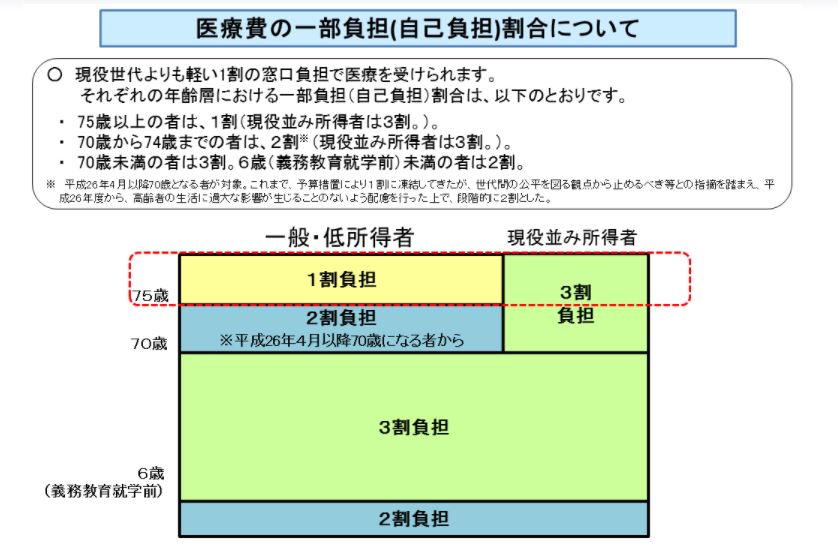

2.1医療費の自己負担割合

様々な公的医療保障の種類に関しては、ご理解いただけました。

そこで次に大切になってくるのが、自己負担割合です。

医療機関などの窓口で支払った際の領収証などをご覧いただくとお分かりのように、医療費全額を公的医療保険がバックアップしてくれるわけではありません。

あくまでも一部分に関しては自己負担が必要となります。

そこで下記をご覧下さい。

所得や年齢などに応じて、1割~3割の自己負担が制定されているのがお分かりいただけるかと思います。

まずはご自身の負担割合を、きっちりと把握しておきましょう。

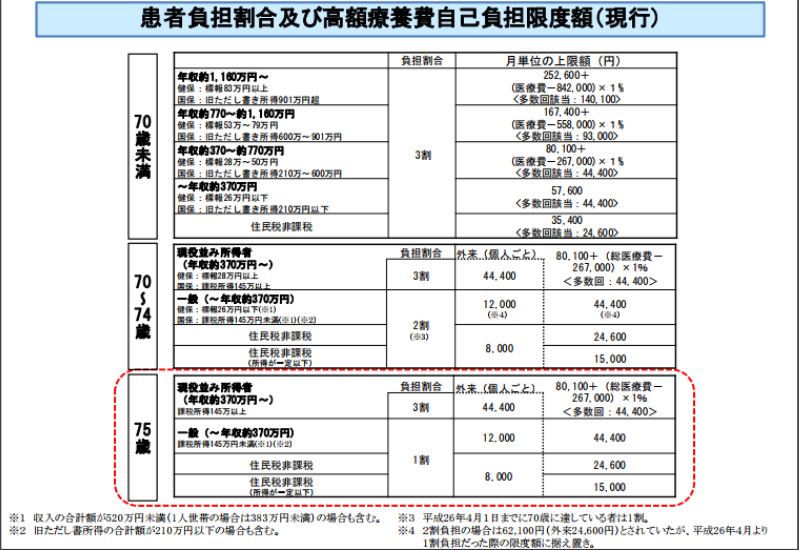

2.2自己負担限度額

次に自己負担に対する、限度額です。

医療費は少額なものから高額なものまで、その治療法などにより大きく異なりますが、自己負担すべき医療費には上限が定められています。

そこで下記をご覧下さい。

もう少しこのイメージ図を、ブレイクダウンしてまいりましょう。

| 70歳未満 | |

| 被保険者の所得区分 | 自己負担限度額(1月当たり) |

| 上位所得者(標準報酬月額53万円以上) | 150,000円+(医療費-500,000円)×1% |

| 一般(上位所得者、低所得者以外) | 80,100円+(医療費-267,000円)×1% |

| 低所得者(被保険者が市町村民税非課税等) | 35,400円 |

| 70歳以上 入院を含む | |

| 被保険者の所得区分 | 自己負担限度額(1月当たり) |

| 現役並み所得者(標準報酬月額28万円以上等) | 80,100円+(医療費-267,000円)×1% |

| 一般(現役並み所得者、低所得 I・II 以外) | 44,400円 |

| 低所得 II(被保険者が市町村民税非課税等) | 24,600円 |

| 低所得 I(地方税法の規定による市町村民税に係る所得がない) | 15,000円 |

| 70歳以上 外来のみ | |

| 被保険者の所得区分 | 自己負担限度額(1月当たり) |

| 現役並み所得者(標準報酬月額28万円以上等) | 44,400円 |

| 一般(現役並み所得者、低所得 I・II 以外) | 12,000円 |

| 低所得 II(被保険者が市町村民税非課税等) | 8,000円 |

| 低所得 I(地方税法の規定による市町村民税に係る所得がない) | 8,000円 |

この限度額内で収まる診療であれば、上記以上の医療費の自己負担は不要となるのです。

2.3先進医療

近年医療技術の進歩により、「先進医療」と言う言葉を、よく耳にするようになりました。

しかしながら、先進医療に該当する様々な治療を受けた場合、残念ながらその治療費は、全額自己負担を強いられてしまうのです。

下記は、先進医療に関する自己負担額を一覧化したものです。

| 技術番号 | 先進医療技術名 | 年間実施件数 |

1件当たりの自己負担金額(円)

|

| 33 | 重粒子線治療 | 1889 | 3,086,341 |

| 22 | 陽子線治療 | 3012 | 2,680,805 |

| 73 | 自己腫瘍・組織を用いた活性化自己リンパ球移入療法 | 17 | 1,583,422 |

| 72 | 樹状細胞及び腫瘍抗原ペプチドを用いたがんワクチン療法 | 102 | 1,052,441 |

| 3 | 凍結保存同種組織を用いた外科治療 | 20 | 827,496 |

| 117 | 自家嗅粘膜移植による脊髄再生治療 | 1 | 752,300 |

| 134 | 腹腔鏡下広汎子宮全摘術 | 41 | 732,109 |

| 77 | 多焦点眼内レンズを用いた水晶体再建術 | 9877 | 535,218 |

| 25 | 経頸静脈肝内門脈大循環短絡術 | 13 | 444,375 |

| 49 | 泌尿生殖器腫瘍後腹膜リンパ節転移に対する腹腔鏡下リンパ節郭清術 | 29 | 419,828 |

| 74 | 自己腫瘍・組織及び樹状細胞を用いた活性化自己リンパ球移入療法 | 116 | 397,019 |

| 28 | 骨髄細胞移植による血管新生療法 | 31 | 309,101 |

| 121 | 腹腔鏡下仙骨膣固定術 | 31 | 301,158 |

| 1 | 高周波切除器を用いた子宮腺筋症核出術 | 138 | 301,000 |

| 128 | 内視鏡下甲状腺悪性腫瘍手術 | 81 | 267,016 |

| 55 | 末梢血単核球移植による血管再生治療 | 15 | 262,240 |

| 61 | 非生体ドナーから採取された同種骨・靱帯組織の凍結保存 | 112 | 260,036 |

| 129 | 内視鏡下頸部良性腫瘍摘出術 | 102 | 235,645 |

| 112 | 最小侵襲椎体椎間板掻爬洗浄術 | 2 | 223,200 |

| 54 | 末梢血幹細胞による血管再生治療 | 13 | 207,154 |

| 130 | FOLFOX6単独療法における血中5-FU濃度モニタリング情報を用いた5-FU投与量の決定 | 1 | 180,000 |

| 115 | 多血小板血漿を用いた難治性皮膚潰瘍の治療 | 24 | 169,778 |

| 37 | 硬膜外腔内視鏡による難治性腰下肢痛の治療 | 35 | 159,082 |

| 13 | 悪性高熱症診断法(スキンドファイバー法) | 5 | 155,120 |

| 123 | 食道アカラシア等に対する経口内視鏡的筋層切開術 | 379 | 151,624 |

| 84 | 角膜ジストロフィーの遺伝子解析 | 10 | 122,400 |

| 114 | 急性リンパ性白血病細胞の免疫遺伝子再構成を利用した定量的PCR法による骨髄微小残存病変(MRD)量の測定(検体の採取以外の業務を受託) | 17 | 113,272 |

| 92 | 実物大臓器立体モデルによる手術支援 | 607 | 105,509 |

| 39 | 自家液体窒素処理骨移植 | 22 | 102,455 |

| 114 | 急性リンパ性白血病細胞の免疫遺伝子再構成を利用した定量的PCR法による骨髄微小残存病変(MRD)量の測定(自施設のみで実施) | 5 | 96,53 |

比較的安価な治療でも10万円前後、高額な治療法になると300万円を超えるものまであります。

これは家計にとっては、由々しき事態と言わざるを得ません。

人間いついかなる疾病に罹患するかと言ことは、誰にも分かりはしませんが、将来の万が一を想定した場合、単純に医療費だけと想定しても、300万円超の預貯金が必要となってしまうのです。

公的医療保障でフォローされない部分に関しては、別途バックアッププランが必須だと言えるでしょう。

3.私的医療保険とは

公的医療保険とは異なり、任意で生命保険会社と契約し、万が一に備えるのが、私的医療保険です。

その主たる構成は、「入院給付金」と「手術給付金」とで成り立っています。

それでは私的医療保険とは、公的医療保険とどのように違うのでしょうか。

3.1入院給付金

まずは「入院給付金」から見てまいりましょう。

端的に申し上げると、入院した際に受け取れる保障で、保険商品ごとにあらかじめ設けられた規定内の「入院」に該当した場合に、保険金が受け取れます。

1入院○○円×入院日数=入院給付金

しかしながら、どんな入院でもOKと言う訳ではありません。

・日帰り入院

・検査入院

・人間ドック

・正常分娩

通常これらの入院は、入院給付金対象とならない場合が殆どです。

また1入院の捉え方として、退院翌日から規定の日数内で、再発もしくは同じ疾病の為の入院は同一と見なされ、1入院とカウントされることです。

参考までに、年代別の平均入院日数を見ておきましょう。

かつてと比較すると、各段に入院日数が減少傾向にあるのが見て取れ、40日も見ておけば十分なケースが殆どです。

しかしながら再発などの懸念を払拭したい場合には、1入院の保障限度日数がより長い商品に加入することとなりますが、一般的な生命保険全般に言える事と同じですが、その+α分保険料は割高になります。

3.2手術給付金

続いては「手術給付金」です。

こちらも端的に申し上げると、保険商品ごとにあらかじめ設けられた規定内の「手術」に該当した場合に、保険金が受け取れます。

1手術○○円=手術給付金

こちらもどのような手術でもOKと言う訳ではなく、下記などは給付金対象外となります。

・治療目的以外の手術(レーシック/美容整形)

・正常分娩に関連する手術

・先進医療に該当する手術

手術に関する規定は保険商品によって異なるので、事前のチェックが肝要です。

さて、ここまでで医療保険の構成がお分かりいただけたかと思いますが、そんな医療保険は大きくわけて下記の2種類に大別されます。

| 種類 | 満期 | 保険期間 | 保険料 | イメージ図 |

| 定期医療保険 | あり | 一定期間を保障 | 更新するまで一定 |  |

| 終身医療保険 | なし | 一生涯を保障 | 一定 |  |

それぞれ目的や保障内容が異なりますので、次章から見てまいりましょう。

4.定期医療保険とは

定期医療保険とは読んで字のごとし、一定の契約期間のみが保障対象となる、掛捨て型の生命保険です。

「医療」と冠がついていますが、一般的な生命保険の「定期保険」と同様の性質を持っています。

4.1定期医療保険の種類と特徴

さて、定期医療保険にはどのような種類があるのでしょうか。

まずは仕組みを見てまいりましょう。

いたってシンプルなのが、お分かりいただけるかと思います。

そんな定期医療保険ですが、下記のような商品展開がなされています。

| ジャンル | 特性 | 備考 |

| 定期医療保険 | 規定内の医療全般 | |

| 定期型女性医療保険 | 女性特有の疾病に特化 (乳がん/子宮がんなど) |

一定期間内で罹患が見られなかった場合祝い金などの制度あり |

| 引受基準緩和定期医療医療保険 | 持病があっても加入しやすい |

契約日から一定の期間(待機期間)内は保険金/給付金の受取不可

|

| 無選択型定期医療保険 | 医師の診断や告知書が不要 |

こうしてみると、バリエーションが豊富なのがお分かりいただけるかと思います。

4.2メリット/デメリット

さて、そんな定期医療保険の損得を考えてみましょう。

メリット

・終身タイプと比較すると、保険料が格段に割安

・一定期間ごとに見直しが可能なので、その時々の家計や家族構成などに合わせて、ファイナンシャルプランが変更できる

デメリット

・更新ごとにその時点の年齢で再計算がなされるため、保険料の上昇が免れない

これらを鑑みると、保険料の捻出が難しい若年層の方や、すでに何がしかの生命保険に加入しており、医療方面だけバックアッププランを増やしたい、と言う方などには使い勝手の良い商品だと言えるでしょう。

5.終身医療保険とは

定期医療保険と異なり、一生涯の保障が得られるのが、終身医療保険です。

やはり定期医療保険と同様に、一般的終身保険と同様の性質を持っています。

5.1終身医療保険の種類と特徴

さて、終身医療保険にはどのような種類があるのでしょうか。

まずは仕組みを見てまいりましょう。

そんな終身医療保険ですが、下記のような商品展開がなされています。

| ジャンル | 特性 | 備考 |

| 終身医療保険 | 規定内の医療全般 | |

| 終身型女性医療保険 | 女性特有の疾病に特化 (乳がん/子宮がんなど) |

一定期間内で罹患が見られなかった場合祝い金などの制度あり |

| 引受基準緩和終身医療医療保険 | 持病があっても加入しやすい |

契約日から一定の期間(待機期間)内は保険金/給付金の受取不可

|

| 無選択型終身医療保険 | 医師の診断や告知書が不要 |

先ほどご覧いただいた定期保険と、同じジャンルで展開されています。

5.2メリット/デメリット

さてここで、終身医療保険の損得を考えてまいりましょう。

メリット

・安心の一生涯保障

・保険料が一定なので、家計管理がしやすい

デメリット

・定期医療保険と比較すると、保険料が割高

一生涯保障と謡われる部分が、保険料の割高感を生み出してしまいますが、加入年齢が若いほど保険料は抑えられます。

また、シニアライフが視野に入ってくる壮年期の方であれば、子育てや住宅ローンなどが一段落するので、家計からの保険料捻出もしやすくなりますので、おススメだと言えるでしょう。

6.医療保険の特約

さて、ここまでで定期/終身両方の、医療保険を見てまいりました。

「ん?結局医療に対するバックアッププランとして有効なのは理解したけど、どこまでどんな保障をしてくれるの?」と、お思いだと思います。

そこで、先ほどの基本的な主契約対して付加できる特約を、この章では見てまいりましょう。

ただし、特約を付加するとその分保険料は上昇するので、目的以上の保障をあれこれつけようと思うのは早計です。

公的医療保険ではフォローしきれない部分で、自身が手厚くしておきたい部分を、私的医療保険で補うのが原則であることは、頭において置きましょう。

6.1治療全般への備え

まずは、治療全般に備える特約を見ておきましょう。

| 疾病入院特約 | 入院に際しての保障 |

| 災害入院特約 | 不慮の事故入院に際しての保障 |

| 長期入院特約 | 疾病/不慮の事故に際して長期入院をした場合の保障 (入院期間は商品により異なる) |

| 通院特約 | 疾病/ケガの治療目的での通院を保障 |

| 入院一時金特約 | 疾病/けがで入院した際に一時金が受け取れる保障 |

様々なフォローアップを目的とした特約が、用意されていることがお分かりいただけるかと、思います。

6.2特定疾病への備え

次は特定の疾病をフォローする特約を見てまいりましょう。

| 成人病(生活習慣病)入院特約 | 糖尿病/脳血管疾患/高血圧性疾患/がん(悪性新生物)/心疾患で所定の治療のために入院した場合を保障 |

| 女性疾病入院特約 | 女性特有の疾病(乳がん/子宮がんなど)で入院した場合を保障 |

| 特定疾病(三大疾病)保障特約 | がん(悪性新生物)/急性心筋梗塞/脳卒中などで所定の状態になった際、死亡/高度障害保険金を保障 |

| がん入院特約 | がんで所定の手術した場合、手術給付金/診断給付金/死亡保険金を保障 |

| 特定損傷特約 | 不慮の事故などで骨折、関節脱臼、腱の断裂の治療をした場合の治療を保障 |

| 三大疾病保険料払込免除特約 | がん/急性心筋梗塞/脳卒中などで所定の状態になった場合、以降の保険料払込免除 |

| がん診断給付金特約 | がんと診断を受けた時点で一時金を保障 |

| 健康祝い金特約 | 生存していれば、所定の3年/5年ごとなどと言った節目に祝い金を保障 |

「特定疾病=高額な治療費」と言う恐怖を解消すべく、様々な特約が用意されています。

ただし、申し上げましたように、確実にこれらの疾病に罹患するかどうか、誰にも分りません。

あくまでも家計から捻出可能な範疇で、付加すべきか否かを選択しましょう。

6.3通院への備え

前述にもありましたように、近年入院日数が減少し、通院治療などで行えるケースも増えています

そこで、通院をフォローしてくれる医療保障が必要になるわけですが、各社商品によっては、入院治療を伴った場合の入院前後の通院が、保障の対象になる場合や、退院後の通院のみが対象になる場合など、保障範囲が異なるため注意が必要です。

下記は代表的な「通院」と言う、保障概念です。

・入院給付金保障対象内の疾病/けがでの入院に際し、退院した翌日から○○日以内に通院した場合、通院給付金が受け取れる

・入院給付金保障対象内の疾病/けがでの入院に際し、入院前日から遡ること○○日以内+退院翌日から○○日以内に通院した場合、通院給付金が受け取れる

・入院給付金保障対象内の疾病/けがでの入院に際し、退院後の通院開始時に給付一時金+退院翌日から○○日以内に通院した場合、通院給付金が受け取れる

一体自身が、どの範疇の通院をフォローしてもらいたいか、検討が必要です。

また通院を優先とした場合、この部分だけを抽出して保険比較などを行うのは、きわめて難解になりがちです。

保険比較サイトや、各保険会社のサポートセンターを是非活用して、悔いのない選択を行いましょう。

ここでもう一つの「通院」に対する考え方も、チェックしておきましょう

実は通院保障だけを考えた場合、定期医療/終身医療保険にこだわる必要性がない商品が存在します。

一例を挙げると、がん保険や損害保険がその対象となります。

がん保険

・がん罹患の際の手術/放射線治療/抗がん剤治療のための通院は、退院翌日からから○○日以内であれば無制限で通院給付金が受け取れる

損害保険

・補償対象のケガ(疾病は含まれない)であれば、通院○○日以内を限度に、障害通院保険金が受け取れる

医療をフォローアップすると考えると、損害保険は論外と言えますが、先進医療や放射線治療が多く用いられるがんに対しては、がん保険は心強いツールとなり得ます。

しかしながら再三申し上げているように、必ずしもがんを罹患するかと言う点に、迷いが生じます。

「やはり家計から捻出可能な保険料」が、大切なポイントとなるのです。

6.4備えに対する生命保険の考え方

さてここまでで、特約をふまえた医療保険のあれこれを見ていただきましたが、生命保険はその目的の為の手段が、多数存在します。

万が一に備える

・定期保険

・終身保険

・医療保険

・三大疾病保険(七大もあり)

・がん保険

・女性保険

・収入保障保険

貯蓄を主体とする

・終身保険

・学資保険

・養老保険

・個人年金保険

疾病/ケガに備える

・医療保険

・がん保険

・三大疾病保険(七大もあり)

・女性保険

・損害保険

簡略的に見ても、その選択肢はとても多く、目的に応じた組み方が可能です。

「加入時の年代/家族構成/捻出可能な保険料/見直しのしやすさ」と言った具合に、各シチュエーションに応じて、カスタマイズすべきファイナンシャルツールなのです。

「一つの保険で、目的を網羅する」

「いくつかの保険の組み合わせで、様々な局面に備える」

近年、様々なニーズに応えるべく多数の商品が販売されており、如何様にでもなるのです。

従来の保険のイメージは「勧められたままに加入」でしたが、そのような時代は終わっています。

積極的に自身で選択をしていくことが、これからの生命保険なのです。

7.通院保障付きプラン

ここまでで、医療保険のあれこれをご覧いただきましたが、「もう何が何やら・・・・・・。」と困惑されていらっしゃる方も、少なくはないでしょう。

そこで今回のテーマである「通院」を、あらかじめ標準装備している、具体的な保険商品をご覧いただきたいと思います。

7.1 30歳プラン例

終身医療保険が上位を占めていますが、やはり契約年齢が30歳と若い為、保険料は割安に抑えられています。

| 引受保険会社 | SBI生命 | 東京海上日動あんしん生命 | アフラック | SBI生命 | メットライフ生命 | |

| 商品名 | も。 | メディカルKitNEO | ちゃんと応える医療保険 EVER(エヴァー) | も。 | 終身医療保険 フレキシィ エス〈シンプルタイプ〉 | |

| プラン名 | 通院保障付コース 日額5千円/終身払 |

充実プラン(Gタイプ) | 通院ありプラン/60日型/入院・通院日額5千円/定額タイプ/三大疾病保険料払込免除特約なし+総合先進医療特約(個別取扱) | 保障充実コース 日額5千円/終身払 |

保障充実コース 健康祝金なし Bプラン |

|

| 月払保険料 | 1,861円 | 1,952円 | 1,974円 | 2,131円 | 2,298円 | |

| 保険期間 | 終身 (先進医療特約は10年更新) |

終身 | 終身(総合先進医療特約は10年更新) | 終身 (先進医療特約は10年更新) |

終身(先進医療給付特約は10年更新) | |

| 保険料払込期間 | 終身払 (先進医療特約は10年更新) |

終身払 | 終身払(総合先進医療特約は10年更新) | 終身払 (先進医療特約は10年更新) |

終身(先進医療給付特約は10年更新) | |

|

入院給付金

|

日額 | 5,000円 | 5,000円 | 5,000円 | 5,000円 | 1回の入院日数が 10日以内:一律5万円 11日以上:1日につき 5,000円 |

| 支払の対象 | 日帰り入院から | 日帰り入院から | 日帰り入院から | 日帰り入院から | 入院1日目から | |

| 1入院限度日数 | 60日 | 60日 | 60日 | 60日 | 60日 | |

| 通算支払 限度日数 |

1,095日 | 1,095日 | 1,095日 | 1,095日 | 1,095日 | |

| 女性特有の 疾病の保障 |

– | – | – | – | - | |

| 手術給付金 | 《手術給付金》 1回につき外来による手術2.5万円・入院中の手術5万円・重大手術20万円 《放射線治療給付金》 1回につき5万円 |

入院中5万円・外来2.5万円(骨髄等採取術・放射線治療5万円) | 1回につき 外来による手術2.5万円・入院中の手術5万円・重大手術20万円 |

《手術給付金》 1回につき外来による手術2.5万円・入院中の手術5万円・重大手術20万円 《放射線治療給付金》 1回につき5万円 |

入院中1回につき10万円/外来1回につき2.5万円 | |

| 通院給付金日額 | 3,000円 | 3,000円 | 5,000円 | 3,000円 | 3,000円 | |

| 先進医療 | 先進医療にかかる技術料と同額、通算2,000万円まで。(10年毎に90歳まで自動更新) | 2,000万円(定期更新10年) | 1回につき 先進医療にかかる技術料のうち自己負担額と同額。通算2,000万円まで(10年自動更新) |

先進医療にかかる技術料と同額、通算2,000万円まで。(10年毎に90歳まで自動更新) | 先進医療にかかる技術料と同額(通算最高2,000万円まで)/一時金5万円/10年更新 | |

| プランに含まれている 特約・特則 |

先進医療特約、終身通院特約 | 先進医療特約、通院特約、特定疾病保険料払込免除 | 総合先進医療特約 通院特約[2013] |

先進医療特約、終身通院特約、終身在宅医療特約 | 短期入院定額払特則/先進医療給付特約/終身手術総合保障特約/新終身通院給付特約/終身七疾病入院延長給付特約 | |

| 加入年齢 | 20歳~75歳 (インターネット申込は20歳~69歳) |

0歳~75歳 | 0歳~85歳 | 20歳~75歳 (インターネット申込は20歳~69歳) |

満18歳~80歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払/年払 | 月払 | 月払/半年払/年払 | 月払/年払 | 月払/半年払/年払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | |

| 先進医療に関する特約 | ※当プランに含まれます 先進医療特約 |

※当プランに含まれます 先進医療特約 |

※当プランに含まれます 総合先進医療特約 |

※当プランに含まれます 先進医療特約 |

※当プランに含まれます 先進医療給付特約 |

|

| 通院に関する特約 | ※当プランに含まれます 終身通院特約 |

※当プランに含まれます 通院特約 |

※当プランに含まれます 通院特約[2013] |

※当プランに含まれます 終身通院特約 |

※当プランに含まれます 新終身通院給付特約 |

|

| 女性疾病に関する特約 | × | × | × | × | × | |

| がん一時金に関する特約 | × | × | × | × | × | |

| がん通院に関する特約 | × | × | × | × | × | |

| 抗がん剤に関する特約 | × | × | × | × | × | |

| 三大疾病時の一時金に関する特約 | × | × | ○三大疾病一時金特約 | × | × | |

| 七大生活習慣病・三大疾病時の入院を延長する特約・特則 | × | × | ○三大疾病無制限型長期入院特約 | × | ※当プランに含まれます 終身七疾病入院延長給付特約 |

|

| 三大疾病時の保険料の支払いを免除する特約・特則 | × | ※当プランに含まれます 特定疾病保険料払込免除特則 |

○三大疾病保険料払込免除特約 | × | × | |

| ストレス性疾病時の入院を延長する特約 | × | × | × | × | × | |

| 入院時に一時金を受け取れる特約 | × | × | ○入院一時金特約 | × | × | |

| 長期入院時に一時金を受け取れる特約 | × | × | × | × | × | |

| 手術給付金に関する特約 | × | × | × | × | ※当プランに含まれます 終身手術総合保障特約 |

|

| 健康ボーナス・お祝い金に関する特約・特則 | × | × | × | × | ○健康祝金特則[5年型] | |

| 就業不能に関する特約 | × | × | × | × | × | |

| ケガの特約 | × | × | ○ケガの特約 | × | × | |

| 介護保障に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | × | ○終身特約 | × | × | |

| 在宅医療に関する特約 | × | × | × | ※当プランに含まれます 終身在宅医療特約 月額30,000円 |

× | |

| 短期入院に関する特則 | × | × | × | × | ※当プランに含まれます 短期入院定額払特則 |

|

| その他の特約 | × | × | × | × | × | |

| 事例:脳卒中で入院中に手術(頭蓋内観血手術/開頭術)。70日間継続入院の場合。 ※引受基準緩和型の場合、ご契約日から1年経過後。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 |

||||||

| 入院給付金 | - | 30万円(5千円×60日) | - | - | - | |

| 手術給付金 | - | 5万円 | - | - | - | |

| 一時金 | - | - | - | - | - | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | - | - | - | |

| その他 | - | 保険料払込免除 | - | - | - | |

| 合計 | - | 35万円 | - | - | - | |

7.2 40歳プラン例

30歳と比較すると、保険料の上昇は免れませんが、生活習慣病や三大疾病などが気になり始める年齢でもありますので、各商品ともに安心のプランとなっています。

| 引受保険会社 | SBI生命 | アフラック | SBI生命 | 東京海上日動あんしん生命 | メットライフ生命 | |

| 商品名 | も。 | ちゃんと応える医療保険 EVER(エヴァー) | も。 | メディカルKitNEO | 終身医療保険 フレキシィ エス〈シンプルタイプ〉 | |

| プラン名 | 通院保障付コース 日額5千円/終身払 |

通院ありプラン/60日型/入院・通院日額5千円/定額タイプ/三大疾病保険料払込免除特約なし+総合先進医療特約(個別取扱) | 保障充実コース 日額5千円/終身払 |

充実プラン(Gタイプ) | 保障充実コース 健康祝金なし Bプラン |

|

| 月払保険料 | 2,533円 | 2,554円 | 2,863円 | 2,889円 | 3,110円 | |

| 保険期間 | 終身 (先進医療特約は10年更新) |

終身(総合先進医療特約は10年更新) | 終身 (先進医療特約は10年更新) |

終身 | 終身(先進医療給付特約は10年更新) | |

| 保険料払込期間 | 終身払 (先進医療特約は10年更新) |

終身払(総合先進医療特約は10年更新) | 終身払 (先進医療特約は10年更新) |

終身払 | 終身(先進医療給付特約は10年更新) | |

|

入院給付金

|

日額 | 5,000円 | 5,000円 | 5,000円 | 5,000円 | 1回の入院日数が 10日以内:一律5万円 11日以上:1日につき 5,000円 |

| 支払の対象 | 日帰り入院から | 日帰り入院から | 日帰り入院から | 日帰り入院から | 入院1日目から | |

| 1入院限度日数 | 60日 | 60日 | 60日 | 60日 | 60日 | |

| 通算支払 限度日数 |

1,095日 | 1,095日 | 1,095日 | 1,095日 | 1,095日 | |

| 女性特有の 疾病の保障 |

– | – | – | – | - | |

| 手術給付金 | 《手術給付金》 1回につき外来による手術2.5万円・入院中の手術5万円・重大手術20万円 《放射線治療給付金》 1回につき5万円 |

1回につき 外来による手術2.5万円・入院中の手術5万円・重大手術20万円 |

《手術給付金》 1回につき外来による手術2.5万円・入院中の手術5万円・重大手術20万円 《放射線治療給付金》 1回につき5万円 |

入院中5万円・外来2.5万円(骨髄等採取術・放射線治療5万円) | 入院中1回につき10万円/外来1回につき2.5万円 | |

| 通院給付金日額 | 3,000円 | 5,000円 | 3,000円 | 3,000円 | 3,000円 | |

| 先進医療 | 先進医療にかかる技術料と同額、通算2,000万円まで。(10年毎に90歳まで自動更新) | 1回につき 先進医療にかかる技術料のうち自己負担額と同額。通算2,000万円まで(10年自動更新) |

先進医療にかかる技術料と同額、通算2,000万円まで。(10年毎に90歳まで自動更新) | 2,000万円(定期更新10年) | 先進医療にかかる技術料と同額(通算最高2,000万円まで)/一時金5万円/10年更新 | |

| プランに含まれている 特約・特則 |

先進医療特約、終身通院特約 | 総合先進医療特約 通院特約[2013] |

先進医療特約、終身通院特約、終身在宅医療特約 | 先進医療特約、通院特約、特定疾病保険料払込免除 | 短期入院定額払特則/先進医療給付特約/終身手術総合保障特約/新終身通院給付特約/終身七疾病入院延長給付特約 | |

| 加入年齢 | 20歳~75歳 (インターネット申込は20歳~69歳) |

0歳~85歳 | 20歳~75歳 (インターネット申込は20歳~69歳) |

0歳~75歳 | 満18歳~80歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払/年払 | 月払/半年払/年払 | 月払/年払 | 月払 | 月払/半年払/年払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | |

| 先進医療に関する特約 | ※当プランに含まれます 先進医療特約 |

※当プランに含まれます 総合先進医療特約 |

※当プランに含まれます 先進医療特約 |

※当プランに含まれます 先進医療特約 |

※当プランに含まれます 先進医療給付特約 |

|

| 通院に関する特約 | ※当プランに含まれます 終身通院特約 |

※当プランに含まれます 通院特約[2013] |

※当プランに含まれます 終身通院特約 |

※当プランに含まれます 通院特約 |

※当プランに含まれます 新終身通院給付特約 |

|

| 女性疾病に関する特約 | × | × | × | × | × | |

| がん一時金に関する特約 | × | × | × | × | × | |

| がん通院に関する特約 | × | × | × | × | × | |

| 抗がん剤に関する特約 | × | × | × | × | × | |

| 三大疾病時の一時金に関する特約 | × | ○三大疾病一時金特約 | × | × | × | |

| 七大生活習慣病・三大疾病時の入院を延長する特約・特則 | × | ○三大疾病無制限型長期入院特約 | × | × | ※当プランに含まれます 終身七疾病入院延長給付特約 |

|

| 三大疾病時の保険料の支払いを免除する特約・特則 | × | ○三大疾病保険料払込免除特約 | × | ※当プランに含まれます 特定疾病保険料払込免除特則 |

× | |

| ストレス性疾病時の入院を延長する特約 | × | × | × | × | × | |

| 入院時に一時金を受け取れる特約 | × | ○入院一時金特約 | × | × | × | |

| 長期入院時に一時金を受け取れる特約 | × | × | × | × | × | |

| 手術給付金に関する特約 | × | × | × | × | ※当プランに含まれます 終身手術総合保障特約 |

|

| 健康ボーナス・お祝い金に関する特約・特則 | × | × | × | × | ○健康祝金特則[5年型] | |

| 就業不能に関する特約 | × | × | × | × | × | |

| ケガの特約 | × | ○ケガの特約 | × | × | × | |

| 介護保障に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | ○終身特約 | × | × | × | |

| 在宅医療に関する特約 | × | × | ※当プランに含まれます 終身在宅医療特約 月額30,000円 |

× | × | |

| 短期入院に関する特則 | × | × | × | × | ※当プランに含まれます 短期入院定額払特則 |

|

| その他の特約 | × | × | × | × | × | |

| 事例:脳卒中で入院中に手術(頭蓋内観血手術/開頭術)。70日間継続入院の場合。 ※引受基準緩和型の場合、ご契約日から1年経過後。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 |

||||||

| 入院給付金 | - | - | - | 30万円(5千円×60日) | - | |

| 手術給付金 | - | - | - | 5万円 | - | |

| 一時金 | - | - | - | - | - | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | - | - | - | |

| その他 | - | - | - | 保険料払込免除 | - | |

| 合計 | - | - | - | 35万円 | - | |

7.3 50歳プラン例

50歳は定年退職も間近に迫り、そろそろ自身の老後のプランを検討すべき年齢でもあります。

定期的な見直しを図りたいのか、一生涯保障を得たいのか、各種受取金の日額をいくらまでにしたいのか、多角的に判断し、選択できるMAXの年齢に近づいています。

| 引受保険会社 | SBI生命 | アフラック | SBI生命 | メットライフ生命 | 東京海上日動あんしん生命 | |

| 商品名 | も。 | ちゃんと応える医療保険 EVER(エヴァー) | も。 | 終身医療保険 フレキシィ エス〈シンプルタイプ〉 | メディカルKitNEO | |

| プラン名 | 通院保障付コース 日額5千円/終身払 |

通院ありプラン/60日型/入院・通院日額5千円/定額タイプ/三大疾病保険料払込免除特約なし+総合先進医療特約(個別取扱) | 保障充実コース | 保障充実コース 健康祝金なし Bプラン |

充実プラン(Gタイプ) | |

| 月払保険料 | 3,555円 | 3,834円 | 4,005円 | 4,601円 | 4,819円 | |

| 保険期間 | 終身 (先進医療特約は10年更新) |

終身(総合先進医療特約は10年更新) | 終身 (先進医療特約は10年更新) |

終身(先進医療給付特約は10年更新) | 終身 | |

| 保険料払込期間 | 終身払 (先進医療特約は10年更新) |

終身払(総合先進医療特約は10年更新) | 終身払 (先進医療特約は10年更新) |

終身(先進医療給付特約は10年更新) | 終身払 | |

|

入院給付金

|

日額 | 5,000円 | 5,000円 | 5,000円 | 1回の入院日数が 10日以内:一律5万円 11日以上:1日につき 5,000円 |

5,000円 |

| 支払の対象 | 日帰り入院から | 日帰り入院から | 日帰り入院から | 入院1日目から | 日帰り入院から | |

| 1入院限度日数 | 60日 | 60日 | 60日 | 60日 | 60日 | |

| 通算支払 限度日数 |

1,095日 | 1,095日 | 1,095日 | 1,095日 | 1,095日 | |

| 女性特有の 疾病の保障 |

– | – | – | - | – | |

| 手術給付金 | 《手術給付金》 1回につき外来による手術2.5万円・入院中の手術5万円・重大手術20万円 《放射線治療給付金》 1回につき5万円 |

1回につき 外来による手術2.5万円・入院中の手術5万円・重大手術20万円 |

《手術給付金》 1回につき外来による手術2.5万円・入院中の手術5万円・重大手術20万円 《放射線治療給付金》 1回につき5万円 |

入院中1回につき10万円/外来1回につき2.5万円 | 入院中5万円・外来2.5万円(骨髄等採取術・放射線治療5万円) | |

| 通院給付金日額 | 3,000円 | 5,000円 | 3,000円 | 3,000円 | 3,000円 | |

| 先進医療 | 先進医療にかかる技術料と同額、通算2,000万円まで。(10年毎に90歳まで自動更新) | 1回につき 先進医療にかかる技術料のうち自己負担額と同額。通算2,000万円まで(10年自動更新) |

先進医療にかかる技術料と同額、通算2,000万円まで。(10年毎に90歳まで自動更新) | 先進医療にかかる技術料と同額(通算最高2,000万円まで)/一時金5万円/10年更新 | 2,000万円(定期更新10年) | |

| プランに含まれている 特約・特則 |

先進医療特約、終身通院特約 | 総合先進医療特約 通院特約[2013] |

先進医療特約、終身通院特約、終身在宅医療特約 | 短期入院定額払特則/先進医療給付特約/終身手術総合保障特約/新終身通院給付特約/終身七疾病入院延長給付特約 | 先進医療特約、通院特約、特定疾病保険料払込免除 | |

| 加入年齢 | 20歳~75歳 (インターネット申込は20歳~69歳) |

0歳~85歳 | 20歳~75歳 (インターネット申込は20歳~69歳) |

満18歳~80歳 | 0歳~75歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払/年払 | 月払/半年払/年払 | 月払/年払 | 月払/半年払/年払 | 月払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | |

| 告知内容 | 告知書に詳細をご記入いただきます | 告知書に詳細をご記入いただきます | 告知書に詳細をご記入いただきます | 告知書に詳細をご記入いただきます | 告知書に詳細をご記入いただきます | |

| 先進医療に関する特約 | ※当プランに含まれます 先進医療特約 |

※当プランに含まれます 総合先進医療特約 |

※当プランに含まれます 先進医療特約 |

※当プランに含まれます 先進医療給付特約 |

※当プランに含まれます 先進医療特約 |

|

| 通院に関する特約 | ※当プランに含まれます 終身通院特約 |

※当プランに含まれます 通院特約[2013] |

※当プランに含まれます 終身通院特約 |

※当プランに含まれます 新終身通院給付特約 |

※当プランに含まれます 通院特約 |

|

| 女性疾病に関する特約 | × | × | × | × | × | |

| がん一時金に関する特約 | × | × | × | × | × | |

| がん通院に関する特約 | × | × | × | × | × | |

| 抗がん剤に関する特約 | × | × | × | × | × | |

| 三大疾病時の一時金に関する特約 | × | ○三大疾病一時金特約 | × | × | × | |

| 七大生活習慣病・三大疾病時の入院を延長する特約・特則 | × | ○三大疾病無制限型長期入院特約 | × | ※当プランに含まれます 終身七疾病入院延長給付特約 |

× | |

| 三大疾病時の保険料の支払いを免除する特約・特則 | × | ○三大疾病保険料払込免除特約 | × | × | ※当プランに含まれます 特定疾病保険料払込免除特則 |

|

| ストレス性疾病時の入院を延長する特約 | × | × | × | × | × | |

| 入院時に一時金を受け取れる特約 | × | ○入院一時金特約 | × | × | × | |

| 長期入院時に一時金を受け取れる特約 | × | × | × | × | × | |

| 手術給付金に関する特約 | × | × | × | ※当プランに含まれます 終身手術総合保障特約 |

× | |

| 健康ボーナス・お祝い金に関する特約・特則 | × | × | × | ○健康祝金特則[5年型] | × | |

| 就業不能に関する特約 | × | × | × | × | × | |

| ケガの特約 | × | ○ケガの特約 | × | × | × | |

| 介護保障に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | ○終身特約 | × | × | × | |

| 在宅医療に関する特約 | × | × | ※当プランに含まれます 終身在宅医療特約 月額30,000円 |

× | × | |

| 短期入院に関する特則 | × | × | × | ※当プランに含まれます 短期入院定額払特則 |

× | |

| その他の特約 | × | × | × | × | × | |

| 事例:脳卒中で入院中に手術(頭蓋内観血手術/開頭術)。70日間継続入院の場合。 ※引受基準緩和型の場合、ご契約日から1年経過後。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 |

||||||

| 入院給付金 | - | - | - | - | 30万円(5千円×60日) | |

| 手術給付金 | - | - | - | - | 5万円 | |

| 一時金 | - | - | - | - | - | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | - | - | - | |

| その他 | - | - | - | - | 保険料払込免除 | |

| 合計 | - | - | - | - | 35万円 | |

8.まとめ

いかがでしたでしょうか。

一口に「医療保険」と言っても、様々な保障内容が存在していること、「通院」一つとっても、その規定が各商品で大きく異なることなどを、ご理解いただけたかと思います。

医療保障向けの商品は、時代のニーズや医療技術に合わせて、日々進化を続けています。

健康あっての毎日だからこそ、万が一の際にはしっかりと治療に専念できる環境を整えることが大切です。

是非医療保険を賢く活用して、ご自身の、ひいてはご家族の安心を、手に入れていただければと思います。