松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。三大疾病に該当する脳梗塞ですが、大変な疾病であることは認識していながらも、いざ直面した場合のリスクマネージメントを、きっちり行っていらっしゃる方は、そう多くはないでしょう。

脳血管疾患は予後も大変なばかりでなく、再発率の高い疾病でもあり、その闘病は長くつらいものになります。

当然医療費もかさみ、介護する側される側、共に疲弊してしまいます。

そこで今回、脳梗塞の持病歴がある方でも加入できる生命保険と、将来の脳梗塞発症に事前に備える生命保険を、ご一緒に見てまいりたいと思います。

脳梗塞発症のメカニズムや原因を紐解いていこうと思います。

先に闘病中や発症前でも加入できる保険を知りたい方は、下記ボタンからご覧ください。

安心して治療に備えるためにも、しっかりと確認しておきましょう!

目次

脳梗塞発症のメカニズムや原因

そもそも脳梗塞とはなに?

脳梗塞とは、脳細胞が死滅してしまう状態のことをいいます。

それでは詳しく、発症の原因などを見ていきましょう。

発症のメカニズム

私たち人間の脳は、たくさんの細い血管が張り巡らされており、そこへ心臓から血液が運ばれ、栄養や酸素が供給され、様々な活動がなされています。

そんな脳内の大切な血管内に少しずつ血液の塊ができてしまい、その塊が血管につまり、脳内への栄養や酸素供給が阻害され、脳細胞が死滅してしまう状態を指します。

所説ありますが、人間の体は多数の細胞から構成されており、その数は60兆個とも言われています。

また、日々約3,000億個の細胞が死に続け、それとほぼ同数の細胞が誕生して、人間の身体を支えていると言われています。

では、なぜ脳梗塞が恐れられているか。

それは、一度死んでしまった脳細胞は元に戻ることが無いからなのです。

脳梗塞の原因

ではどのような要因が、脳梗塞を引き起こしてしまうのでしょうか。

動脈硬化

心臓から出た血液は、いたるところに張り巡らされた動脈を使って、その栄養や酸素を身体中に運搬しています。

しかしながらそんな大切な動脈の内壁に、血液中の余分なコレステロールが付着し、動脈が固くなっていく状態が動脈硬化です。

これにより、血液の全身への送り出しを担う心臓の負担が増大し、動脈の破裂などを引き起こします。

同然脳の動脈が血栓で詰まってしまえば、脳梗塞を引き起こすため、動脈硬化は脳梗塞への引き金ともいわれています。

生活習慣病

動脈硬化は自覚症状がないまま、静かに進行していく疾病です。

自覚症状が(第3章にてお伝えします)出るころには、心筋梗塞などの心疾患、脳梗塞などの脳血管疾患の一歩手前、もしくは既に発症しているケースとなります。

松葉 直隆

松葉 直隆

2大疾病は、日本人の死因のBEST3ともされており、血管がいかに大切かという事が、見て取れます。

コレステロールは生活習慣で改善させることがある程度は可能なので、普段の生活習慣が重要になってきます。

- 太り気味

- 喫煙習慣あり

- 週3日以上の飲酒習慣あり

- 運動不足

- 脂質の高い食生活

- 塩分などが多い、濃い味付けの嗜好

- 満腹まで食事を摂取する

- ストレスを抱えている

これらに一つでも身に覚える方は、そうそうに習慣を改善すべきだとされています。

発症原因別に見る脳梗塞

脳梗塞と一口に申しましても、症状や発作のメカニズムに違いがあります。

そこでこの章では、発症原因別に見る脳梗塞を見てまいりましょう。

ラクナ梗塞

ラクナ梗塞とはなに?

別名「脳血栓」とも呼ばれていて、脳の深部にある細い動脈がつまり、1.5㎝以下の小さな脳梗塞が出来るのが特徴です。

日本人の脳梗塞の35%を占めています。

元々日本人はその性質上、細い血管が動脈硬化になりやすいとされています。

なお、症状は比較的に軽症で、意識障害などの重篤な状態は回避しやすいともされていますが、複数の脳梗塞を併発した場合は、重篤な症状を招きます。

対処法としては、血液を固まりにくくするために、抗凝血作用のある薬剤を投与します。

アテローム血栓性脳梗塞

アテローム血栓性脳梗塞とは?

アテローム血栓性脳梗塞とは、首から脳へと続く頸動脈や、脳内の太い血管に「アテローム硬化」と呼ばれる動脈硬化が発生し、梗塞を引き起こします。

動脈の内側に悪玉コレステロール(LDLコレステロール)が侵入し、どろどろの塊を発生させます。

この塊が蓄積されると、血管内部が狭くなり、血流が阻害されてしまいます。

生活習慣が引き金となることが多いともされており、患部が広がってしまう進行型のアテローム血栓性脳梗塞も見られます。

対処法としてはやはり血液を固まりにくくするために、抗凝固薬を投与します。

心原性脳塞栓症

心原性脳塞栓症とは?

脳梗塞であるにも関わらず、その原因が心臓にあるのが、心原性脳塞栓症です。

脳梗塞の15~20%がこのタイプとされ、心臓で発生した血栓が、首から脳につながる頸動脈に入り込み、脳梗塞を引き起こします。

その原因の最たるは心房細動と呼ばれる不整脈の一種で、心臓の機能がスムーズに働きにくくなると血栓が発生し、それが脳へと到達してしまうことにより脳梗塞となります。

- 急性心筋梗塞

- 心臓弁膜症(人工弁使用)

心臓で発生する血栓は、そのサイズが大きめであることから、重篤な症状を引き起こしやすい傾向が見られます。

脳梗塞部分の範囲が広い為、再発や出血性脳梗塞へと移転したり、身体の麻痺や失語、半盲などと言った重篤な症状を引き起こします。

対処法としては、そのリスクを考慮した上で選択され、血栓溶解療法が用いられます。

脳梗塞の前兆や発症を引き起こす要因

脳梗塞の前兆

ラクナ梗塞のような症状が軽症で済む場合を除き、脳梗塞には前兆が見られるケースが多い傾向にあります。

- 意識がない

- 手足/顔などにしびれを感じる

- 身体の半分が麻痺

- 感覚が鈍る

- 手足が脱力する

- 激しい頭痛を訴える

- めまいやふらつきで、歩行が困難

- 片目が見えない

- 視野欠損

- ものが二重に見える

- ろれつが回らない

- 言葉が理解できない

- 言葉を思いつかない

- 食べ物を呑み込めない

- 道具を使えない

- 知っていることができない/わからない

これらの前兆は、脳梗塞により脳のどの部分が損傷を受けているかによって異なります。

運動機能の損傷→手足の麻痺や脱力

言語機能の損傷→言語障害

などと言った形で、その前兆が異なるのです。

早期発見が、何より予後や生命を左右しますので、少しでも上記の前兆に当てはまることがあったら、即医療機関で受診をしましょう。

診断のサイン

脳梗塞の診断基準として、実は「FAST」と呼ばれるものが利用されています。

F:FACE(顔)

顔の表情を確認し、片側が引きつっていたり、ゆがんでいないか、顔の麻痺をCHECK

A:ARMS(腕)

腕の上げ下ろしがスムーズかどうか、腕の麻痺をCHECK

S:SPEECH(言葉)

短い会話がスムーズにできるかをCHECK(名前や日付など簡単な問い)

T:TIME

発症時間のCHECK(発生から何時間が経過しているかによって治療内容が異なる為)

松葉 直隆

発症を引き起こす要因/習慣

普段から自身が脳梗塞を発生しやすい持病を抱えていたり、生活習慣を送っていないかを、認識しておく必要があります。

事前に把握しておくことにより、スムーズに治療が行え、重篤な状態を回避しやすくするためです。

- 高脂血症

- 心臓病

- 糖尿病

- 高血圧

- 喫煙

- 過度の飲酒

- 運動不足

- 肥満

既に持病と化している場合も含め、普段の生活習慣を改善しておくことが、大きなターニングポイントとなる事をきちんと把握して実践しましょう。

脳梗塞の遺伝性

家族は数十年にわたり一緒に生活を送る為、生活習慣や食習慣がどうしても似通ってしまう傾向があります。

脳梗塞の遺伝性ははっきりとはしていませんが、遺伝性は低いとされており、むしろ発症のメカニズムは、生活習慣の方が重要とされています。

松葉 直隆

脳梗塞の再発率

脳梗塞は、脳出血/くも膜下出血などの脳血管障害と同様に、再発のリスクが非常に高い疾病とされています。

遺伝的に脳疾患を患いやすい家系、前章でお伝えした嗜好の偏りが見られる家庭の方などは、一か所を治療しても、また別の部位で発症してしまうのです。

| 脳梗塞種類別発生率 | 1年以内 | 5年以内 | 10年以内 | 備考 |

| ラクナ梗塞 | 7% | 30% | 47% | 年齢が高いほど再発率が上昇 |

| アテローム血栓性脳梗塞 | 15% | 30% | – | 年齢が高いほど再発率が上昇 |

| 心原性脳塞栓症 | 20% | 42% | 75% | 年齢に関わらず再発率が最も高い |

それでは死亡率は、どうでしょうか。

| 脳梗塞種類別死亡率 | |

| ラクナ梗塞 | 1% |

| アテローム血栓性脳梗塞 | 7% |

| 心原性脳塞栓症 | 19% |

数値だけ見ると、大仰に構える必要がなさそうに見えますが、後遺症が残るケースが多々見られます。

発症後は、入浴/食事/排泄などに対して要介護の必要がある方は50%、リハビリなどである程度機能回復が見られる方が35%との統計があります。

また、脳梗塞発症により、平均余命が著しく低下するとされており、男女ともに5~10年も寿命が短くなるとされています。

| 50歳の平均余命 | 脳梗塞発症後の平均余命 | |

| 男性 | 28.9年 | 20.9年 |

| 女性 | 35.0年 | 25.9年 |

やはりここは一念発起して、家族ぐるみで生活習慣の改善を図りましょう。

隠れ脳梗塞

自覚症状が出にくい脳内の小さな血管に起こる脳梗塞は「隠れ脳梗塞」と言われており、そのまま放置をしておくと、重篤な脳梗塞につながる危険性が高くなります。

下記はMRI検査で脳梗塞が発見された方の割合を示しています。

| MRI検査による隠れ脳梗塞の発症割合 | |

| 40代 | 3人に1人 |

| 50代 | 2人に1人 |

| 60代 | 5人に4人 |

そんな恐ろしい隠れ脳梗塞ですが、実は2種類に大別されます。

| 一過性脳虚血発作 | 症状が数分出てすぐに消えてしまう |

| 無症候性脳梗塞 |

自覚症状なしだが、比較的機能障害は起こさない *放置しあちこちで小さな脳梗塞が発生すると重篤化する可能性あり |

とりわけ一過性脳虚血発作は脳梗塞の前兆の中でも重要とされており、30%の方が2~3年以内に本格的な脳梗塞を発症するとされています。

家族の中で脳梗塞の罹患歴がある場合や、40代に差し掛かったら、定期的なMRI検査が有効となります。

脳梗塞を引き起こしかねない疫病

一過性脳虚血発作

一時的に脳の血管が詰まり、脳梗塞と類似したしびれや麻痺などの症状が見られますが、数分~数十分でそれらの症状がなくなるのが一過性脳虚血発作です。

ただしこの疾病は、かなりの確率で脳梗塞へと移行するとされ、その数値はなんと約半数が3ヵ月以内とされています。

生活習慣の改善はもとより、糖尿病/高血圧/心疾患などの持病がある方のリスクは非常に高いので、そちらの治療も同時に行う必要があります。

動脈瘤乖離

20代~30代でも発症の可能性があるのが動脈瘤乖離で、重篤な場合は脳梗塞やくも膜下出血へと移行する場合もあります。

血管内の裂け目が小さければ自然治癒で済みますが、裂け目が大きいほどくも膜下出血を引き起こす可能性が高まるので、外科的手術が必要になります。

小脳梗塞

脳の後ろの下側にある小脳が、梗塞を起こすのが小脳梗塞です。

小脳は手/足/口/目などで平衡感覚を保つ機能を担っているので、めまいやふらつき、呂律が回らないなどの症状を起こします。

松葉 直隆

脳幹梗塞

脳幹は生命維持に必要な働きを担っているため、この部分に梗塞が出来ると、重篤な症状が起こりやすく、脳梗塞の中でも危険度が高いとされています。

意識障害/めまい/手足の運動機能障害/感覚障害、顔面麻痺/瞳孔異常など、様々な障害がおこるばかりでなく、生命のリスクすら発生するので、注意が必要です。

若年性脳梗塞

生活習慣によるものではなく、頭部へのケガ/先天性の脳血管の血流障害により、50歳未満が発祥するのが若年性脳梗塞です。

手足の痺れ/手足の麻痺/言語障害/首の痛み/頭痛などを訴えた場合は、速やかに医療機関を受診しましょう。

脳卒中との違い

何かと混同しがちな両者ですが、きちんとした定義があることをご存知の方は、そう多くはないでしょう。

そもそも脳卒中とはなに?

脳梗塞/脳出血/くも膜下出血などの脳血管障害を総称して「脳卒中」と呼びます。

脳梗塞は脳血管が詰まることを指し示すので、脳卒中の一つと言うことになります。

中でも脳梗塞は、最も発症率が高く、脳卒中の殆どを占めるとまで言われています。

脳梗塞と生命保険

脳梗塞が重篤な疾病だという事は、ご理解いただけました。

結論を先に申し上げると、重篤な疾病ほど、生命保険が加入が難しくなることは、避けて通れません。

なぜなら再発率が高く、障害が残りやすい為、生命保険会社はリスク回避を図りたいからです。

しかしながら近年、そのような持病があっても加入可能な生命保険商品が、台頭してまいりました。

そこでこの章では、脳梗塞を発症していても加入できる可能性のある、生命保険のあれこれを見てまいりましょう。

発症後でも加入可能な生命保険の種類

近年TVCMなどで、「持病があっても大丈夫」などと言ったうたい文句の生命保険を見かけることが、多くなりました。

ずばりこの商品が脳梗塞の発症歴があっても、加入できる可能性がのこされている生命保険で、2種類が販売されています。

無選択型生命保険

健康状態に関する告知/医師の審査が不要の保険で、下記の様な方を対象としています。

- 持病歴がある

- 高齢で保険加入が難しい

- 通常の保険商品と比較すると、保険料が割高

- 保険金や給付金の上限額が低い

- 契約日から一定期間内で死亡の場合、払込保険料総額の受取となる

- 通常の保険商品と比較すると、免責事由の範囲が広い為、契約時には注意が必要

引受基準緩和型保険

通常の保険で契約不可だった方を対象にした、比較的契約しやすい生命保険ですが、無選択型とは異なります。

- 契約年齢が幅広い

- 告知項目は保険会社によりことなるが、全項目に該当がなければ概ね契約可能

- 無選択型よりも若干ハードルが高め

- 通常の保険商品と比較すると、保険料が割高

いずれも保険料の割高感は否めませんが、それまで加入不可だった方々には当然朗報です。

近年では終身型なども販売されています。

脳梗塞対応の保険商品

脳梗塞の罹患歴があっても加入出来る可能性のある保険商品を、ご覧いただきました。

続いては、実際に販売されている保険商品を見てまいりましょう。

引受基準緩和型/限定告知型

松葉 直隆

しかしながらここでご注意いただきたいのが、現在入院中であると加入できない保険商品があることです。

約款を確認した上で、検討を重ねましょう。

| 受保険会社 | 保険商品 | 40歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料払込期間 | 入院給付金日額 | 1入院の支払限度日数 | 通算支払限度日数 | 手術給付金 (1回につき) |

特定疾病 | 先進医療 | 死亡保障 |

|

|

スマイルメディカル ワイド

|

3,953円 | 満20~80歳 | 終身 | 終身 | 5,000円※1 | 60日 | 1,000日 | なし | なし | 通算2,000万円※2 | なし |

|

オリックス生命

|

新CUREサポート

|

3,460円 | 20~85歳 | 終身 | 終身 | 5,000円 | 60日 | 1,000日 | 入院中 5万円 外来 2.5万円 | なし | 特約あり | なし |

|

太陽生命

|

ひまわり認知症治療保険7大疾病プラス

|

2,768円 | 満20~満85歳 | 終身 | 終身 | 20歳~70歳 5万円 71歳~85歳 3万円 ※1 | – | 20回 | 20歳~70歳 10万円 71歳~85歳 6万円 ※2 | なし | なし | なし |

|

アフラック

|

ちゃんと応える医療保険 やさしいEVER

|

4,208円 | 満20~満85歳 | 終身 | 終身 | 5,000円 | 60日 | 1,095日 | 5万円・2.5万円 | なし | 特約あり | 特約あり |

|

損保ジャパン日本興亜ひまわり生命

|

新・健康のお守り ハート

|

3,905円 | 満20歳~満80歳 | 終身 | 終身 | 5,000円 | 60日※1 | 1,000日※2 | 20万・10万・5万・2.5万円 | なし | 通算2,000万円まで | なし |

|

|

ネオdeいりょう 健康プロモート

|

2,940円 | 満20~満80歳 | 終身 | 終身 | 5,000円 | 60日 | 1,095日 | なし | なし | 通算2,000万円 | なし |

|

メディケア生命

|

メディフィットRe

|

4,185円 | 満20~満85歳 | 終身 | 終身 | 5,000円 | 60日 | 1,000日 | 最大20万円 | 特約なし | あり | なし |

|

楽天銀行

|

楽天生命スーパーたよれる医療保

|

4,531円 | 満20~満85歳 | 終身 | 終身 | 5,000円 | 60日 | 通算1,095日 | 5万円・2.5万円※1 | 特約あり※2 | 通算2,000万円※3 | なし |

|

東京海上日動あんしん生命

|

メディカルKitラヴ

|

7,756円 | 満20~満75歳 | 終身 | 終身 | 10,000円(支払削減期間中5,000円) | 60日 | 1,095日 | 10万・5万円(支払削減期間中5万・2.5万円)※1 | なし | あり | なし |

|

|

ゴールドメディ・ワイド

|

5,005円 | 満40歳~満80歳 | 終身 | 終身 | 5,000円 | 30日 | 1,095日 | 10万円・2.5万円※1 | 特約なし | 特約あり | なし |

|

東京海上日動あんしん生命

|

メディカルKitラヴ R

|

10,850円 | 満20~満50歳 ※健康還付給付金受取年齢70歳の場合 | 終身 | 終身 | 10,000円(支払削減期間中5,000円) | 60日 | 1,095日 | 10万・5万円(支払削減期間中5万・2.5万円)※1 | なし | なし | なし |

無選択型

続いては無選択型ですが、取り扱い商品が非常に少ないので、引受基準緩和型の告知内容がクリアできる方であれば、そちらをお勧めいたします。

| 保険会社名 | 保険商品 | 40歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料払込期間 | 死亡保障 | 高度障害保障 | 解約返戻金 | 配当金 | 支払方法 |

|

アフラック |

6,000円 | 満40歳~満80歳 | 終身 | 終身 | 90万6,600円(60歳契約時※1) | なし | あり | なし | 口座振替/クレカ |

| 保険会社名 | 保険商品 | 40歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料払込期間 | 入院給付金日額 | 1入院の支払限度日数 | 通算支払限度日数 | 手術給付金 (1回につき) |

特定疾病 | 先進医療 | 死亡保障 | その他の保障 | 支払方法 |

|

チャブ保険 |

まかせて安心医療保険 | 3,190円 | 満16~満70歳 | 5年 | 5年 | 3,000円 | 60日 | 120日 | 12万・6万・3万円 | なし | なし | なし | なし | 口座振替・クレカ |

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

保険会社と商品の数が多すぎて、自分や家族に合ったものを自分で調べて選び、比較・検討するのは至難の技じゃないですか?

保険相談検討者

保険相談検討者

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

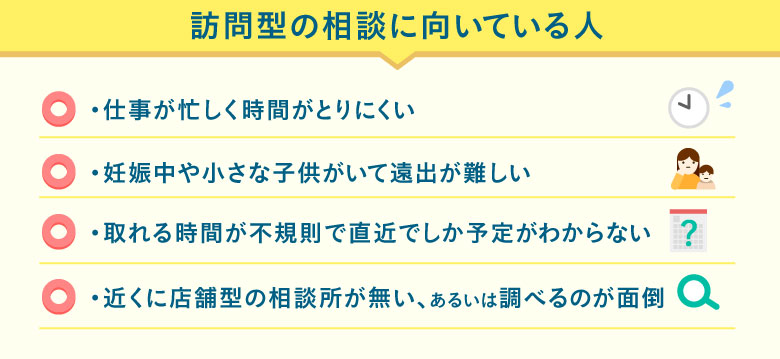

訪問型無料相談

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

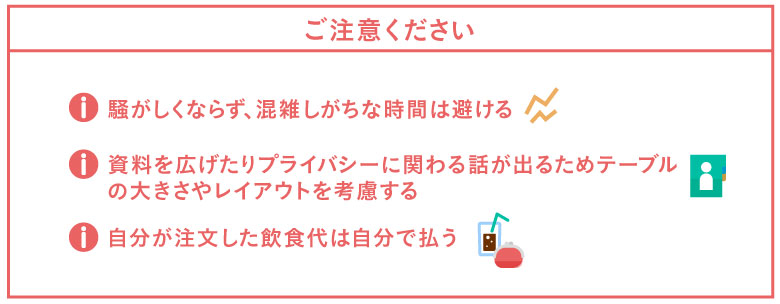

★訪問型無料相談の注意事項

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

脳梗塞に備える生命保険

ここまでは脳梗塞などの持病歴等がある方の視点から、活用可能な生命保険をご覧いただきました。

そこでここからは「転ばぬ先の杖」として、脳梗塞に備えられる生命保険を見てまいりましょう。

医療保険の仕組みと種類

近年の生命保険はバリエーションに富んでおり、選択肢が多すぎて悩む方も大勢いらっしゃることでしょう。

しかしながら今回注目しておきたいのが、脳梗塞を含めた疾病への備えに優れた医療保険です。

医療保険とは、その名の示す通り、万が一の疾病罹患への備えを強化した生命保険商品で、「人生100年」もあながち夢ではなくなった近年、非常に人気が高い商品でもあります。

そんな医療保険では、一生涯保障がなされる終身型と、一定期間(5年/10年など)や一定年齢(80歳/90歳など )の期限付きで保障がなされる定期型が存在します。

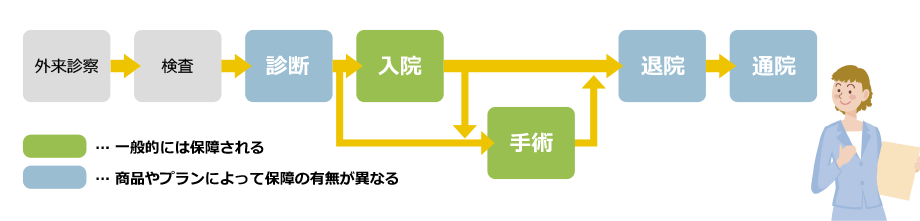

医療保険は入院と手術が主な保障対象となっており、その内容は商品によって様々です。

現在では多くのユーザーのニーズに対応すべく、様々なオプションが展開されており、自身の描くプランに見合ったカスタマイズが、可能となっています。

特例を付加することで月々の保険料がその分値上がりすることを、念頭に置きましょう。

それでは次章にて、保険期間別に医療保険を見てまいりましょう。

定期医療保険の種類と特徴

定期医療保険は、その他の生命保険の定期型と同じく、比較的短期間の有期の契約がなされるものです。

| 分類 | 概略 | 被保険者 | 保険者 | 給付事由 | |

| 定期医療保険 | 一定期間だけ医療保障が必要とされる際に活用される 定期見直しが可能なのでライフプラン変更に対応しやすい 文字通り掛捨て型なので、保険料が割安 契約満了後の更新はその時点の年齢で再計算されるため、保険料が上がる |

保険会社の加入条件を満たせば、誰でも契約可能 | 保険会社 | 保険会社の規定によるが、治療を目的として疾病/ケガで入院/手術した場合 |

契約期間が短く、保険料も割安なので、若い世代におすすめな商品となっています。

終身医療保険の種類と特徴

定期型と真逆に位置するのが終身医療保険は、文字通り一生涯保障がついています。

| 分類 | 概略 | 被保険者 | 保険者 | 給付事由 | |

| 終身医療保険 | 一生涯続く医療保険 加入時の保険料が継続される |

保険会社の加入条件を満たせば、誰でも契約可能

|

保険会社

|

保険会社の規定によるが、治療を目的として疾病/ケガで入院/手術した場合

|

保険料の値上がりもなく据え置きなので、支払い続けるだけの家計的な体力があるのであれば、終身医療保険の方が安心だと言えるでしょう。

医療保険の特約

治療全般に備える医療保険の特約を、ここで見ておきましょう。

| 疾病入院特約 | 入院に際しての保障 |

| 災害入院特約 | 不慮の事故入院に際しての保障 |

| 長期入院特約 | 疾病/不慮の事故に際して長期入院をした場合の保障 (入院期間は商品により異なる) |

| 通院特約 | 疾病/ケガの治療目的での通院を保障 |

| 入院一時金特約 | 疾病/けがで入院した際に一時金が受け取れる保障 |

疾病にターゲットを絞った特約を、見てまいりましょう。

| 成人病(生活習慣病)入院特約 | 糖尿病/脳血管疾患/高血圧性疾患/がん(悪性新生物)/心疾患で所定の治療のために入院した場合を保障 |

| 女性疾病入院特約 | 女性特有の疾病(乳がん/子宮がんなど)で入院した場合を保障 |

| 特定疾病(三大疾病)保障特約 | がん(悪性新生物)/急性心筋梗塞/脳卒中などで所定の状態になった際、死亡/高度障害保険金を保障 |

| がん入院特約 | がんで所定の手術した場合、手術給付金/診断給付金/死亡保険金を保障 |

| 特定損傷特約 | 不慮の事故などで骨折、関節脱臼、腱の断裂の治療をした場合の治療を保障 |

| 三大疾病保険料払込免除特約 | がん/急性心筋梗塞/脳卒中などで所定の状態になった場合、以降の保険料払込免除 |

| がん診断給付金特約 | がんと診断を受けた時点で一時金を保障 |

| 健康祝い金特約 | 生存していれば、所定の3年/5年ごとなどと言った節目に祝い金を保障 |

あらかじめ脳梗塞を意識した生命保険特約が存在しますでの、どこの部分を強化したいかを検討し選択しましょう。

脳梗塞対応の主契約生命保険

ここまでは、脳梗塞への対応を特約で補うというパターンを、見ていただきました。

しかしながら、実はあらかじめ主契約に脳梗塞対応を組み込んでいる商品があるので、見てまいりましょう。

がん/心疾患/脳血管疾患は増加傾向にあります。

あらかじめこの3大疾病への対応を、主契約で網羅している三大疾病医療保険は、かなりの安心を得られる商品だと言うことになります。

なお、保険金受取には、下記のような条件が設けられています。

| がん | 責任開始前を含めて、初めて「所定のがん(悪性新生物)と診断確定」されたとき責任開始期から90日以内に診断確定されたがんは対象外 |

|---|---|

| 急性心筋梗塞 | 急性心筋梗塞を発病し、初めて医師の診療を受けた日から「60日以上、労働の制限を必要とする状態(※)が継続」したと医師によって診断されたとき ※労働の制限を必要とする状態とは、軽い家事等の軽労働や事務等の座業はできても、それ以上の活動では制限を必要とする状態 |

| 脳卒中 | 脳卒中のうち「脳出血・くも膜下出血・脳梗塞」を発病し、初めて医師の診療を受けた日から「60日以上、所定の後遺症が継続」したと医師によって診断されたとき |

ここで、プロがおすすめする三大疾病に特化した医療保険を見てましょう。

契約条件

| 性別 | 男性 |

| 年齢 | 30歳 |

| 保険期間 | 終身 |

| 保険料払込期間 | 終身 |

| 先進医療特約 | 付加 |

| 保険料払込免除特約 | 付加無し |

| 引受保険会社 | 商品名 | 特約 | 支払回数 | 月額保険料 | がん | 心疾患 | 脳血管疾患 | 三大疾病入院時 |

| アフラック | ちゃんと応える医療保険EVER | 三大疾病一時金特約 | 2年に1回を限度に 回数無制限 |

2,659円 | 〇 | 〇 | 〇 | 三大疾病無制限長期入院特約付加で 支払日数無制限保障 |

| オリックス生命 | 医療保険新キュア | 重度三疾病一時金特約 | 1年に1回を限度に 回数無制限 |

2,512円 | 〇 | 〇 | 〇 | 主契約内で支払日数無制限 |

| 損保ジャパン日本興亜ひまわり生命 | Linx新・健康のお守り | 医療用三大疾病入院時一時金特約 | 2年に1回を限度に 回数無制限 |

2,842円 | 〇 | 〇 | 〇 | 三大疾病支払日数無制限特則付加で 支払日数無制限保障 |

| 三井住友海上あいおい生命 | &LIFE 新医療保険A+ | 三大疾病入院一時給付金 (無解約返戻金型) |

2年に1回を限度に 回数無制限 |

2,888円 | 〇 | 〇 | 〇 | 主契約内で支払日数無制限 |

| メットライフ生命 | 数新医療保険フレキシィ | 特定疾病の保障 | 1年に1回を限度に 通算5回まで |

2.722円 | 〇 | 〇 | 〇 | 終身七大疾病入院延長給付特約付加で 支払日数無制限保障 |

まとめ

脳梗塞の怖さは勿論のこと、長引く療養を視野に入れるとするならば、やはり生命保険をバックアッププランに組み込んでおくことは、非常に有益なことがお分かりいただけたかと思います。

残念ながらすでに罹患されている方には、積極的に無選択型/引受基準緩和型という新たな選択肢を活用し、今後の入院/手術/通院/高度障害などへの備えを固めると言うのも、一つのファイナンシャルプランです。

また、現在健康体の方でも、脳梗塞を含む三大疾病罹患の可能性が非常に高い事が、ご理解いただけたかと思います。

「明日は我が身」と言ってもおかしくはない罹患率なので、やはり「転ばぬ先の杖」として、主契約自体が三大疾病対応の医療保険や、「一般的な医療保険+三大疾病対応特約」をライフプランに組み込んでおくことで、かなりの安心が得られます。

保険適応であっても、脳梗塞に関する医療費やその後の通院/介護に掛かる目に見えにくい費用を、すべてをカバーすることは非常に困難です。

そんな時だからこその生命保険なので、ぜひこの機会に医療保険の活用を、視野に入れていただければと思います。