自動車保険には、保険料を割安にできる、さまざまな要因がある一方で、逆に、割高になってしまう要因があります。

保険料が割高になってしまう一番大きな要因・・・それはズバリ「年齢」です。

一般的な自動車保険では、「年齢」を基準にして、保険料が計算されているといっても、決して、過言ではありません。

そうはいっても、卒業してすぐに自分の車でドライブしたい方や、お子さんが免許をとったので、自動車保険への加入方法をご検討されている方も多くいらっしゃるのではないでしょうか。

今回は、なにかと混乱してしまいがちな、自動車保険の『年齢条件』や、もし、『年齢条件』に当てはまらない人が運転してしまったケースについても、詳しく解説していきます。

また、21歳未満の方が、お得に自動車保険に加入する方法も大公開していますので、是非、参考にして下さいね!

目次

1.自動車保険の保険料が決まる仕組みって?

自動車保険の保険料は、自動車事故を起こすリスクの大小に応じて、保険料の金額に差が設けられていることがあります。

たとえば、日常生活の中で時々、家族の送り迎えに利用したり、週に数回程度ご近所へのショッピングなどに車を利用する人と、ほぼ毎日、通勤や通学に車を利用する人では事故を起こすリスクが異なっていると考えられています。

このため、日常使いする人の方がリスクがより小さいとみなされ、通勤・通学に使う人よりも保険料は低く設定されています。

このように、自動車で起こす事故リスクの大小に応じて保険料に差が設けられている自動車保険のことをリスク細分型の自動車保険と言っています。

現在、ほとんどの自動車保険では、事故に対するリスクが細かく区分されて保険料に反映されています。

そういったリスク細分型の自動車保険が、今では自動車保険の主流となっています。

リスク細分型の自動車保険では、スピード重視のスポーツカーと、ファミリータイプのコンパクトカーでは、事故の起こしやすさや、事故の時にかかる修理費用などが異なっていると考えられているため、スポーツカーよりも、コンパクトカーを選択した方が、保険料を抑えることができます。

このように、一般的な自動車保険の保険料は、最大で9つのリスク要因(自動車事故を起こすリスク)に基づいて、保険料に区分を設けてもよいことが、法律によっても定められています(保険業法施行規則第12条)。

ただし、法律(保険業法施行規則第12条)であげられているリスク要因は、9つ(1.年齢、2.性別、3.運転歴、4.車の使用目的、5.年間走行距離・使用状況、6.地域、7.車の種別、8.安全装置の有無、9.車の所有台数)ですが、一般的なリスク細分型の自動車保険では、次の7つのリスク要因に基づいて、保険料が割り引かれたり、逆に、割り増しされています。

1.ノンフリート等級

ノンフリート等級とは、正式にはノンフリート等級別料率制度と言います。

ノンフリート等級別料率制度では、過去の保険事故(保険を使った事故)の有無で、保険料が割り引きされたり、割り増しされたりします。

ノンフリート等級別料率制度は、自動車保険で契約している自動車の台数が、他社の保険契約と合計して、9台以下である時に適用されます。

10台以上の場合は、フリート契約と言い、ノンフリートとは、フリートではない=10台以下の契約ということを意味しています。

ノンフリート等級別料率制度は、1等級から20等級に区分されており、数字があがるほど、割引き率もアップします。

新規で自動車保険に加入した場合、通常は、6等級からスタートされます。

年間を通じて、保険事故(保険を使った事故)がなかった場合であれば、翌年の等級は1段階、ランクアップされ、割引き率もアップします。

一方、保険事故があった場合では、翌年の等級は、通常、3段階、ランクダウンされます。

等級のランクダウンは、1等級だけ下がるケースや、ノーカウント事故(保険を使った場合であっても、等級が据え置かれる事故)のケースもあります。

また、7等級以上の等級では、割引き率が、「事故無」と「事故有」の2つに区分されています。

「事故有」の割引き率が適用される期間のことを、「事故有係数適用期間」と言います。

3等級ダウンの時の「事故有係数適用期間」は、通常、3年間です。

たとえば、15等級で「事故無」の方が、1年間、無事故であった場合、翌年からは、16等級の「事故無」の割引き率が適用されますが、もしも、3等級ダウンの事故があった場合では、翌年の等級が、3ランクダウンの12等級になり、割引き率も「事故有」のものが適用されます。

同じ方が、その翌年も保険事故がなければ、13等級の「事故有」の割引き率が適用され、翌々年には、14等級の「事故有」の割引き率が適用されます。

再び、15等級の「事故無」の割引き率に戻るのは、4年後からとなります。

「事故有係数適用期間」は、最長で、6年間とすることが、保険業法によって、定められています。

2.補償を受ける人の範囲

自動車保険では、保険で補償を受ける記名被保険者(おもに運転する人)の範囲を限定することで、保険料が割引かれることもあります。

たとえば、記名被保険者(おもに運転する人)を、記名被保険者(おもに運転する人)だけにする、「本人限定」や、記名被保険者(おもに運転する人)とその配偶者(夫・妻)の、「配偶者限定」にした場合では、限定しない場合に比べて、6~9%の割引き率が適用されます。

3.記名被保険者(おもに運転する人)がお住まいの都道府県

自動車保険の保険料は、自動車事故の発生率や、盗難被害に遭う確率など、地域ごとのデータを参考にして、保険料の金額に反映されていることがあります。

これを、「地域別料率」と言います。

一般的に、「地域別料率」は、「北海道」、「東北」、「関東・甲信越」、「東海・北陸」、「近畿・中国」、「四国」、「九州・沖縄」の7つの区分に分けられています。

自動車保険の保険料は、「北海道」や、「近畿・中国」エリアでは割高になる傾向がみられ、「東北・北陸」や「九州・沖縄」エリアでは、割安になる傾向がみられます。

地域ごとによる料率の差は、最大でも、1.5倍とすることが、保険業法によって、定められています。

また、同一の地域であっても、保険会社によって、異なった「地域別料率」が適用されています。

4.ナンバープレートの色

一般的な自動車保険では、自動車の用途を、大きくは、プライベートで使用する「自家用車」と、業務で使用する「営業車」の2つに分けて考えられています。

また、自動車には、普通乗用車や小型乗用車、軽四輪乗用車といった種類があります。

自動車の用途や種類は、ナンバープレート(自動車登録番号標、または、車両番号標)の色で分かれています。

通常、自動車保険の保険料は、たとえば、小型乗用車と軽四輪乗用車では、同じ契約内容であっても、軽四輪乗用車の方が、保険料が割安になります。

また、普通乗用車と小型乗用車では、契約内容が同じであれば、ほぼ同じ保険料になります。

●自家用8種の一覧表

| ナンバープレートの色 | 分類番号 | 用途・車種 |

| 白色 | 3ナンバー | 自家用普通乗用車 |

| 白色 | 5、7ナンバー | 自家用小型乗用車 |

| 黄色 | 5、7ナンバー | 自家用軽四輪乗用車 |

| 黄色 | 4ナンバー | 自家用軽四輪貨物車 |

| 白色 | 4ナンバー | 自家用小型貨物車 |

| 白色 | 1ナンバー | 自家用普通貨物車(0.5トン以下) |

| 白色 | 1ナンバー | 自家用普通貨物車(0.5以上2トン以下) |

| 白色 | 8ナンバー | 特種用途自動車(キャンピングカー) |

また、プライベートで使用する普通自動車や、軽自動車の場合、車検証(=自動車検査証)に記載されている自動車の「型式」によって、保険料に区分が設けられています。

「型式」ごとによる区分のことを、「型式別料率クラス」と言います。

「型式別料率クラス」では、クラスが高くなるほど、保険料が、割高になります。

5.車の使用目的

自動車保険の保険料では、使用する目的ごとに、区分が設けられています。

自動車の使用目的は、「業務」、「通勤・通学」、「日常・レジャー」の3つに区分されていて、それぞれに応じた保険料の割引き率が適用されます。

通常、割引き率は、「業務」→「通勤・通学」→「日常・レジャー用」の順に、アップします。

6.年間の走行距離

自動車保険では、1年間の走行距離の違いによっても、保険料に区分が設けられていることがあります。

リスク細分型の自動車保険では、年間走行距離が短い人は、走行距離が長い人に比べると、事故リスクが低いと考えられています。

このため、年間走行距離の短い人の保険料は、抑えられています。

一方、走行距離が長い人ほど、事故リスクが高いと判断されているため、保険料は割高になる傾向がみられます。

年間の走行距離の区分は、損害保険会社ごとに異なっていますが、5,000km未満や、5,000km~1万km、1万km以上など、5,000kmを目安として、区分されていることが、比較的、多くみられます。

また、年間走行距離による割引きは、自己申告(年間の走行距離を予想して申告)することで適用される場合や、自動車のオドメーターの数値を入力する場合の2つに分かれています。

7.運転者の年齢

自動車保険では、運転者の年齢を限定することで、保険料が割り引かれる仕組みがあります。

たとえば、運転する人が21歳や、26歳以上であった場合、「21歳以上」や、「26歳以上」の人が運転している時に限って、自動車保険で補償を受ける設定にすることで、年齢に制限を設けない設定と比べて、保険料を、割安にすることができます。

2.年齢条件ってナニ?

自動車保険では、運転する方の年齢によって、事故を起こすリスクが異なっていると考えられています。

このため、運転する方の年齢に応じて、保険料が区分されています。

ところで、みなさんは、「大数の法則(たいすうのほうそく)」といった文言をご存じでしょうか?

「大数の法則(たいすうのほうそく)」とは、簡単に言ってしまうと、事例の数が少ない時では、偶然のように見えることであっても、多くの事例を集めて、統計をとることであきらかになる、一定の法則のことを言っています。

「大数の法則(たいすうのほうそく)」は、確率論や統計学の基本定理のひとつとされています。

一般的な生命保険は、この、「大数の法則(たいすうのほうそく)」に基づいて、払い込む保険料が計算されています。

たとえば、私たちは、自分の寿命を知ることはできませんが、全体的な年齢別の死亡率を見ることで、おおまかな予想を立てることができます。

同じように、生命保険会社は、「大数の法則(たいすうのほうそく)」を使うことで、将来的な死亡の危険性を予測することができ、払い込まれる保険料と、支払う保険金の収支がバランスを保てるように、保険料を計算することができます。

自動車保険も、「大数の法則(たいすうのほうそく)」に基づいて、保険料が計算されています。

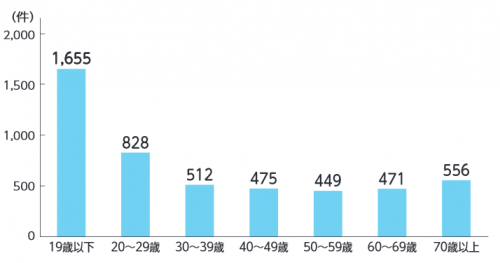

たとえば、みなさんは、次のような表をご覧になられたことがあるのではないでしょうか。

●平成29年度 年齢層別免許保有者10万人あたりの交通事故件数

●損害保険算出機構 2018年度自動車保険の概況より抜粋

この表は、平成29年度(2017年度)の交通事故の件数を、年齢層別に、免許保有者10万人あたりの交通事故件数として、警察庁交通局より発表された数字をもとに作成されたものですが、若年層での事故件数が、特出して多いことがわかります。

このような公的な統計資料を基に、自動車保険では、運転する人の年齢に、「全年齢(年齢制限なし)」、「21歳以上」、「26歳以上」の3つの区分が設けられています。

自動車保険では、運転する人の年齢による区分のことを、「年齢条件」や、「運転者年齢条件」と言っています。

また、個人で加入する自動車保険では、「年齢条件」が「26歳以上」で、さらに、「30歳未満」、「30歳以上40歳未満」、「40歳以上50歳未満」、「50歳以上60歳未満」、「60歳以上70歳未満」、「70歳以上」の6つの区分に分かれています。

ただし、自動車保険に加入する際には、「全年齢(年齢制限なし)」、「21歳以上」、「26歳以上」、あるいは、「30歳以上」、「35歳以上」(保険会社によって異なります)の区分から、選択して加入することが一般的です。

2.1「年齢条件」と「運転者限定」

一般的な自動車保険では、保険で補償される範囲を限定することで、保険料をリーズナブルにすることができる仕組みがあります。

その代表的なものが、運転する人の年齢を限定する、「年齢条件」と、補償を受ける人の範囲を限定する、「運転者限定」です。

ただし、ご家族のいる方であれば、少し、注意しておく必要があります。

次の2つの例を参考に見ていきましょう。

●例1 40代のご夫婦で、同居しているお子さんが20歳のケース

ご夫婦が両方とも40代の方でしたら、「年齢条件」は、「26歳以上」(場合によっては、「30歳以上」や「35歳以上」)を選択することができます。

また、自動車保険に加入する車を、ご夫婦のどちらか一方や、あるいは、両方が運転する場合では、「運転者限定」の「本人限定」や、「配偶者限定」を選択することができます。

ただし、20歳のお子さんが運転する場合であれば、もしも、自動車事故を起こした時に、同じ自動車保険で補償を受けることができません。

ご家族の自動車保険で、20歳のお子さんの補償もカバーする場合には、年齢条件は設定せず(「年齢条件なし」)、「運転者限定」は、「制限しない(運転者限定なし)」を選択する必要があります。

●例2 40代のご夫婦で、同居しているお子さんが21歳のケース

ご夫婦が両方とも40代の方でしたら、「年齢条件」は、「26歳以上」(場合によっては、「30歳以上」や「35歳以上」)を選択することができます。

また、自動車保険に加入する車を、ご夫婦のどちらか一方や、あるいは、両方が運転するのであれば、「運転者限定」の「本人限定」や、「配偶者限定」を選択することができます。

同じ自動車保険で、21歳のお子さんの補償もカバーする場合には、「年齢条件」を「21歳以上」に変更し、「運転者限定」は、「制限しない(運転者限定なし)」を選択します。

上記のケースで、保険料の違いを、人気のソニー損保の自動車保険で見ると、次のようになります。

| 補償の対象 | 年齢条件 | 運転者限定 | 年間保険料 |

| ご夫婦のみ | 年齢条件: 30歳以上 |

「本人限定」・ 「配偶者限定」 |

2万2,940円 |

| お子さんが20歳 | 年齢条件: なし |

なし | 7万1,190円 |

| お子さんが21歳 | 年齢条件: 21歳以上 |

なし | 3万9,770円 |

保険料試算条件=車種:トヨタ プリウス(ZVW51) 記名被保険者の年齢:45歳 等級:11等級(事故なし) 免許の色:青 用途:日常・レジャー 年間走行距離:5000km以下 傷害保険なし、車両保険なし、インターネット割引き1万円、無事故割引き2,000円

上記の保険料は、あくまで概算の金額ですが、「年齢条件」が、「30歳以上」、運転者限定を、「本人限定」・「配偶者限定」にした場合、年間の保険料は、2万2,940円 となります。

同じ自動車保険で、20歳のお子さんも補償する場合、年間の保険料は、7万1,190円になります。

お子さんが21歳であれば、運転者限定をはずしても、年齢条件の「21歳以上」を選択することが可能ですので、年間の保険料は、3万9,770円になります。

3.等級引継ぎってナニ?

もしも、現在、親ごさんが、自動車を運転さていないのでしたら、親ごさんの等級を、同居しているお子さんに譲ることも可能です。

これを、「等級継承(=等級引継ぎ)」と言います。

お子さんに等級を譲る場合、親ごさんが加入されていた自動車保険の、「中断証明書」が手元にあるかどうか、確認するようにしましょう。

「中断証明書」は、自動車保険で契約していた自動車を手放した時や、満期を更新しない時、解約する時などに、保険会社から発行されます。

もしも、お手元にない場合には、再発行してもらうことも可能ですが、ご加入先であった保険会社に、等級や、事故歴の有無などが、データとして残っていることもあります。

その場合、親ごさんが加入していた保険会社に、お子さんも加入するのであれば、再発行の手続きをせずに、加入できることがあります。

また、「中断証明書」の有効期間は、10年間です。

「等級譲渡(=等級引継ぎ)」では、親ごさんの等級と、お子さんの等級を入れ替えることも、可能です。

たとえば、20代のお子さんが自分の車を購入して、新規で自動車保険に加入する場合、通常、自動車保険の等級は、6等級からスタートされ、割引き率も、6等級の割引き率が適用されます。

仮に、親ごさんの等級が15等級であった場合、お子さんに親ごさんの15等級を譲り、親ごさんは、新しく、自動車保険に加入します。

この時、同居されているご家族の方でしたら、セカンドカー割引きの適用を受けることができますので、親ごさんの等級は、7等級からスタートされ、割引き率も7等級の割引き率が適用されます。

親ごさんの年齢が、40代や50代であった場合、あらためて、7等級からスタートしたとしても、20代のお子さんが、新規に自動車保険に加入して、6等級からスタートする時と比べると、保険料が1/3ていどになることが、一般的です。

「等級継承(=等級引継ぎ)」は、若年層のお子さんが、自分の車を購入されて、新規で、自動車保険に加入する時の保険料を抑えるための、とくに、有効な方法です。

次に、セカンドカー割引きについて、もう少し詳しく、見ていきましょう。

4.セカンドカー割引きってナニ?

セカンドカー割引きとは、2台目以降の自動車が、新規で、自動車保険に加入する時に、1ランクアップされた等級からスタートされる制度のことを言います。

1台目と2台目以降の自動車は、異なった保険会社で契約している場合であっても、セカンドカー割引きの対象とされています。

通常、新規で、自動車保険に加入する場合では、ノンフリート等級は、6等級からのスタートされますが、セカンドカー割引きが適用された場合、1ランクアップの7等級からスタートされます。

このため、保険料を割安にすることができます。

また、1台目と、2台目以降のお車は、必ずしも、同じ保険会社で契約する必要はありませんから、たとえば、親ごさんが、A社の自動車保険で契約している場合であっても、同居しているお子さんは、一定の条件を満たせば、自分で選んだ自動車保険で、セカンドカー割引きの適用を受けることが可能です。

ただし、セカンドカー割引きを利用するためには、いくつか条件があります。

具体的な条件としては、1台目の等級が、2台目以降の自動車保険を契約する時に、11等級以上であることや、2台目の用途が、「自家用」であることなどがあげられます。

●セカンドカー割引きが適用される条件

■「1台目」の自動車について

1.2台目の自動車の保険開始日時点で、ノンフリート等級が、11等級以上であること

2.用途・車種が、自家用8種であること(=自家用普通乗用車、自家用小型乗用車、自家用軽四輪乗用車、自家用軽四輪乗用車、自家用小型貨物車、0.5トン以下の自家用普通貨物車、0.5以上2トン以下の自家用普通貨物車、キャンピングカー)

3.所有者が個人であること※

※所有者が、自動車ディーラーや、ローン会社、リース業者(1年以上のリース)の場合では、車検証に記載されている使用者が所有者になります。

■2台目の自動車について

1.新規で、自動車保険に加入する自動車であること

2.用途・車種が、自家用8種であること(=自家用普通乗用車、自家用小型乗用車、自家用軽四輪乗用車、自家用軽四輪乗用車、自家用小型貨物車、0.5トン以下の自家用普通貨物車、0.5以上2トン以下の自家用普通貨物車、キャンピングカー)

3.所有者が個人であること※

※所有者が、自動車ディーラーや、ローン会社、リース業者(1年以上のリース)の場合では、車検証に記載されている使用者が所有者になります。

4.記名被保険者(おもにその車を運転する人)が、個人、かつ、以下のいずれかであること

4.1 1台目の記名被保険者(おもにその車を運転する人)

4.2 1台目の記名被保険者(おもにその車を運転する人)の配偶者(別居同居問わず)

4.3 1台目の記名被保険者(おもにその車を運転する人)の同居親族、1台目の記名被保険者(おもにその車を運転する人)の配偶者の同居親族

5.年齢で自動車保険の保険料はどう変わる?

もしも、同居しているお子さんが、自動車免許を取得後に、ご家族のお車を運転するのであれば、ご家族の自動車保険でカバーすると、合理的です。

また、お子さんが、新しく自動車を購入して、新規で自動車保険に加入するのであれば、「等級譲渡(=等級引継ぎ)」を利用すると、お子さんの自動車保険の保険料を抑えることができます。

ただし、いずれも、同居しているお子さんであることが、前提条件とされています。

自動車保険では、同居、別居しているかを、住民票に記載されているかどうかではなく、物理的に、ひとつ屋根の下で生活しているかいないかで判断しています。

もしも、お子さんが別居することが、あらかじめ決まっている場合であれば、同居しているあいだに、計画的に、「等級譲渡(=等級引継ぎ)」を検討してみるとよいかもしれません。

一例として、20歳の方のケースと、21歳以上の方のケースでの、自動車保険の保険料の違いを、人気のソニー損保の自動車保険で見ていきましょう。

5.1 20歳の方のケース

保険料試算条件=車種:ダイハツ ムーヴ(LA150S) 年齢条件:なし 運転者限定:本人限定 免許の色:緑 用途:日常・レジャー 年間走行距離:5000km以下 傷害保険なし、車両保険なし、インターネット割引き1万円、ペーパーレス割引き500円

上記の条件で、年間保険料の概算額は、14万2,680円となります。

もし、同じ方が、親ごさん(15等級、事故無し)と、「等級譲渡(=等級引継ぎ)」した場合の年間保険料の概算額は、5万4,690円になります。

5.2 21歳以上の方のケース

同じ条件で、21歳の方の場合、「年齢条件」の「21歳以上」を選択することができます。

年間保険料の概算額は、6万2,600円になります。

同じ条件で、26歳の方の場合、「年齢条件」の「26歳以上」を選択することができます。

年間保険料の概算額は、4万3,570円になります。

6.ONEDAY保険ってナニ?

別居しているお子さんが、たまに、ご家族の自動車を運転する場合であれば、ONEDAY保険(ワンデイ保険)を利用してみるのも、賢い方法です。

ONEDAY保険(ワンデイ保険)は、1日(24時間)単位で加入することができる、1日自動車保険です。

補償内容は、一般的な自動車保険と同様に、お相手に対する補償(対人・対物賠償)はもちろん、ご自身や、同乗者のケガの補償(人身傷害保険)や、単独事故(=自損事故)の補償がセットされています(ただし、保険商品によっては、人身傷害保険がオプションのケースあり)。

また、事故現場アシストやロードアシストも、自動でセットされているため、万が一、事故を起こしてしまって、車が自力走行不能になった時のレッカー搬送や、ガソリン配達サービスなども、用意されています。

さらに、ONEDAY保険(ワンデイ保険)では、車両補償(車両保険)のあるプランを選択することも可能です。

万が一、お友達やご家族から借りたお車に、事故で修理が必要になった時には、修理費用が補償されます(ただし、補償される金額には、限度額があります)。

また、車両補償(車両保険)のあるプランでは、免責金額(10万円や、15万円)が、設定されていますので、よく確認するようにしましょう。

ONEDAY保険(ワンデイ保険)は、スマートフォンや、コンビニのマルチコピー機を利用して、24時間いつでも、気軽に申し込めることも、メリットのひとつです。

また、ONEDAY保険(ワンデイ保険)を利用して、無事故の実績を積み上げていくことも可能です。

ONEDAY保険(ワンデイ保険)は、自分の所有している車に適用することはできませんが、あらためて、自動車を購入して、引受保険会社の自動車保険に、新規で加入する時には、利用回数に応じて、無事故割引が適用され、最大で20%の割引きを受けることができます。

7.まとめ

自動車保険の年齢条件、若年層に、とっても厳しいです!

交通事故分析センターというところが、若者の自動車事故の特徴を、分析して、発表しています。

それによりますと、若者の自動車事故は、「自爆型(スピードのだしすぎ)」で、「早朝・深夜」に、「カーブ事故」が多いのが特徴だそうです。

また、全年齢の中で、「人身事故」の割合いが、もっとも、低く、相手のいる、交通事故の被害者になる割合いも、低いそうです。

これって・・・もしかして・・・ごく一部の限られた人たちのことでは・・・

ただし、運転技術が未熟なことによる自損事故(電柱や壁面にぶつける、溝にはまる)も多いそうですので、一概に、一部の人のせいとは言えませんが。

くれぐれも、安全運転を心がけるようにしたいですね!