年率GDPが0.5%上昇と言う内閣府の発表を見ても、景気上昇の兆しも、その恩恵も実感できない現代、もはや老後の備えを公的年金制度に頼る時代は終焉を迎え、私たち自身で備えをするべき時代の到来を迎えているのが、常識となりつつあります。

かと言って、低迷する銀行金利では潤沢な預貯金を構築することは難しいのが実情と言わざるを得ず、私たちの貯蓄手法は、銀行などの金融商品から、生命保険会社の保険商品へと、シフトしてきました。

中でも老後の備えとしてえ着目されているのが、生命保険会社販売の、個人年金保険です。

今回は個人年金の基礎知識を得つつ、中でも注目されている個人年金アイテムの1つである、住友生命の「たのしみワンダフル」を、見てまいりたいと思います。

目次

1.なぜ今個人年金なのか

1.1公的年金制度

1.2老後の実情

2.私的年金での備え

2.1個人年金保険とは

2.2定額個人年金と変額個人年金

3.特徴別にみる定額個人年金の種類

3.1円建て

3.2外貨建て

4.注目されている個人年金

4.1年金かけはし

4.2こだわり個人年金

5.なぜ「たのしみワンダフル」が着目されるのか

5.1販売している住友生命とは

5.2ビジョン

5.3保有契約高なのど会社実績

6.「たのしみワンダフル」とは

6.1特徴

6.2しくみ

6.3保険料

6.4特約

7.もっと知りたい「たのしみワンダフル」

7.1契約者死亡の場合

7.2年金受取開始時期

7.3年金受取回数

7.4年金受取による雑所得税

7.5選べる支払方法

8.まとめ

目次

1.なぜ今個人年金なのか

マイナス金利の導入は、各銀行などの日本銀行への預金を、企業への貸付などにシフトさせ、経済を活性化する目論見がありますが、実際私たちの生活に何か恩恵がもたらされたかと言うと、簡単には思い浮かばないと言うのが、実情です。

各金融商品は、軒並みその金利を下げ、人生への備えを貯蓄する先としての銀行の価値は、大きく下がりました。

そこで老後や人生のイベント、万が一への備えとして台頭してきたのが、民間生命保険会社が展開する個人年金保険です。

経済が潤っていた時代は、老後のことを考えるのは、おおむね壮年期で間に合いました。

しかしながら現在の経済状況を鑑みると、もはや社会人としてデビューした青年期から、老後に向けての備えを固めていく必要性が、高まっています。

そこで、まずはそうなってしまった背景を見てまいりましょう。

1.1公的年金制度

日本に住居を構える私たち日本人は、下記の3種類いずれかの公的年金制度への加入が義務付けられており、現役世代が納める保険料を、高齢者などの年金に充当すると言う、世代対世代の支え合いの考え方に基づいたシステムとなっています。

ここまで聞いていると、「いずれもらえるなら、老後は安心!」と思ってしまいがちですが、現実にはそうは行きません。

実際には、私たちがそれぞれ加入し、納付してきた保険料などによって、公的年金の受け取り金額は異なります。

また現行のシステムは、年金受取開始年齢が徐々に引き上げられ、存命中に何年間受け取れるのかと言う不安が、ついて回るようになってしまいました。

また受取可能な金額をもってしても、老後の全ての必要経費を賄いきれないと言うケースが、かなりの率を占めていると言う現実も、見え隠れしています。

「一体私たちの老後はどうなっちゃうの?」と言う、当然の疑問と不安がわいてくることだと思います。

そこで次章にて、より具体的な老後と言うものを、見てまいりましょう。

1.2老後の実情

定年退職年齢の引き下げや、不況による早期退職制度の採用、会社自体の倒産や吸収合併など、様々な要因で「生涯一企業」と言う概念は消え失せ、正社員と言う存在自体が、プラチナチケットとまで言われるようになってきました。

当然、会社自体の収益が落ち込めば、私たちの給与や賞与はダメージを受ける可能性があり、ひいては家計における貯蓄に避ける割合も、減ってしまいます。

「公的年金+現役時代での蓄え」が、必要とする老後資金に満たなければ、老後の生活は困窮すると言う、望ましくないセカンドライフになってしまうのです。

そこで、老後に関するポイントや懸念事項などを、見てまいりましょう。

年金受給可能年齢の把握

徐々にとは言え、引き上げが続く年金受給資格年齢は、セカンドライフに大きな影響を及ぼします。

特に、退職年齢の引き下げなどにより、退職後から年金受取可能年齢に至るまで、収入が途絶える方も決して少なくありません。

このブランクをどう乗り切るのか、ライフプランニングの際にしっかりと、目算に入れておかねばなりません。

年金受給可能金額の把握

下記は、年金受給額の大まかな月額の目安です。

もちろん、加入状況などによりその金額は異なりますので、年金機構から送付される「ねんきん定期便」や、年金額算出サイトを活用し、まずは自身が受け取れるであろう年金額を把握しておく必要があります。

| 年金の世帯としての受給額 | ||

|

夫婦の場合

|

夫婦ともども会社勤め | 約28万8千円 (男性18万円+女性10万8千円) |

| 男性:会社勤め

女性:会社勤めでない |

約23万円 (男性18万円+女性5万円) |

|

| 男性:会社勤めでない

女性:会社勤め |

約15万8千円 (男性5万円+女性10万8千円) |

|

| 夫婦共々会社勤めでない | 約10万円 (男性5万円+女性5万円) |

|

|

独身の場合

|

男性:会社勤めしてきた人 | 約18万円 |

| 男性:会社勤めでない人 | 約5万円 | |

| 女性:会社勤めしてきた人 | 約10万円8千円 | |

| 女性:会社勤めでない人 | 約5万円 | |

老後の必要生活費の把握

さて、年金受取開始年齢とおおよその年金額を把握したら、次はセカンドライフにおける家計のプランニングです。

下記をご覧いただくとお分かりのように、長寿大国である私たち日本人の平均寿命は上昇を続け、更には健康寿命も同様に上昇しています。

健康寿命の上昇は、セカンドライフを楽しむ上では、とても重要です。

折角手に入れた自由時間を、有意義に過ごしたいと言う方は年々増え続け、「やりたいことリスト」は多様化しています。

しかしながらそこには当然、最低限の出費が伴うので、ゆとり枠としての資金確保が必要となってきます。

![]()

下記は、セカンドライフ1世帯における家計の一例です。

公的年金などを利用しても、実に7万円前後の不足分が発生しているのが、見て取れます。

先ほど申し上げたように、充実したセカンドライフをエンジョイしたいとなると、さらなるゆとり枠の確保が必要です。

このゆとり枠をいくらにするのか、セカンドライフプランニングを行う上で、とても重要になってきます。

老後の収支は赤字になる率が高い

ここまでの流れを見ていただいてお分かりだと思いますが、結局のところ最大の懸念事項は、公的年金だけでは老後の生活自体もままならない可能性が、非常に高いと言うことです。

そこで、セカンドライフを支える年金以外のバックアッププランの必要性が、浮上してまいります。

では、どのような私的備えを構築すれば良いのでしょうか。

2.私的年金での備え

老後の備えと言うと、かつては「養老保険」などの、貯蓄性の高い生命保険でした。

しかし長引く不況によってその考え方はシフトされ、月々の生活費を給与さながらに受け取れる、個人年金の需要が高まってきたのです。

そこで実際のシニアライフプランニングにおける有効なツールとしての、個人年金保険を見てまいりましょう。

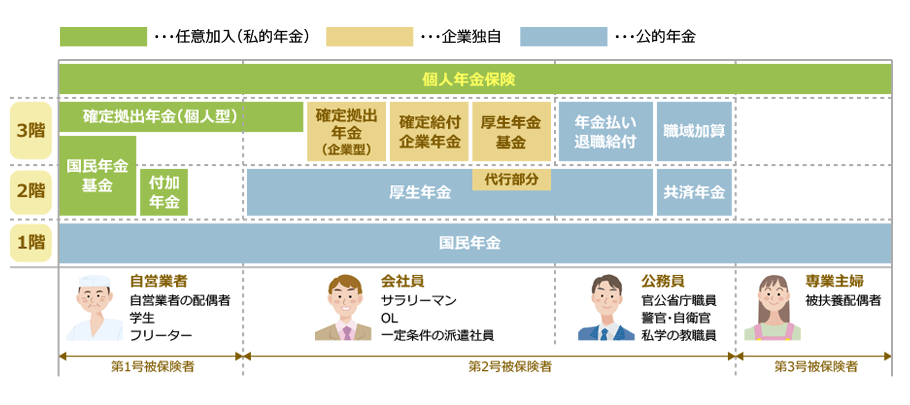

2.1個人年金保険とは

下記イメージ図をご覧いただくとお分かりのように、公的年金制度とは、3階建てとよく言われます。

| 3階 | 厚生年金基金 | 企業年金の一種で、手厚い老後所得を保障 |

| 確定給付企業年金 | 厚生年金保険加入者対象。あらかじめ定められた算定式で給付される | |

| 確定拠出年金 | 公的年金制度に上乗せされ、運用実績で年金額が変動する年金制度 | |

| 適格退職年金 | 平成24年以降実質的に廃止 | |

| 共済組合の職域年金 | 職域加算とも呼ばれたが厚生年金と共済年金の統合により、実質廃止。2015年9月30日以前の共済組合員(公務員など)には給付あり | |

| 2階 | 厚生年金 | 国民年金の上乗せ部分で、企業勤務者などが加入する公的年金 |

| 共済年金 | 国民年金の上乗せ部分で、公務員が加入する年金制度 | |

| 1階 | 国民年金 | 日本在住の20際≦60歳に加入義務がある年金制度 |

そんな3階建ての公的年金制度の上に存在する、老後のバックアッププランが、個人年金保険なのです。

そんな個人年金保険には、大きく分けて下記の2種類が存在します。

| 定額個人年金 |

| 変額個人年金 |

そこで次章にて、それぞれの特性を見てまいりましょう。

2.2定額個人年金と変額個人年金

簡単に言ってしまうとその違いは、運用利率が決まっているかいないか、受取年金額に最低保証があるかないかとなります。

リスクをとってもハイリターンを求めるのか、ローリスクで確実に資産を構築するかと言う点を、熟考する必要があります。

| 変額年金 | 定額年金 | |

| 概要 | 年金額が総支払保険料の運用実績により変動する | 総支払保険料の運用実績に最低保証がある |

| イメージ図 |  |

|

| 運用利率 | 運用の結果次第で変動 | あらかじめ決まっている |

| 元本保証 | 受取年金額の最低保証なし | 受取年金額の最低保証あり |

| 運用 | 契約者が特別勘定(複数種類の投資信託)にて管理運用 | 保険会社が一般勘定にて管理運用 |

| リスク負担 | 契約者の自己責任 | 保険会社 |

3.特徴別にみる定額個人年金の種類

現在、保険ランキングなどで見かける個人年金は、やはりリスク管理の観点からか、定額保険が上位に入っています。

そこで今回は、定額個人年金にスポットを当てていきたいと思います。

定額個人年金保険には、大きく分けて下記の2種類が存在しています。

| 円建て定額個人年金 |

| 外貨建て定額個人年金 |

一概にどちらが良いとは判断しにくい部分が多いので、それぞれの違いや特徴を、次章にて見てまいりましょう。

3.1円建て

その名の示す通り、支払も受取も日本円で行われます。

| 保険料 | 日本円 |

| 年金 | 日本円 |

| 運用 | 円レート |

| 利回り | 外貨建てと比較すると低い |

| 為替 | 影響を受けない |

| 着実性 | 高い |

外貨建てと比較すると、リスクの観点からは安全性が強いとみなされていますが、その分リターンに大きな期待をするのは難しいと言えるでしょう。

3.2外貨建て

一方の外貨建て個人年金は、運用が外貨で行われます。

これは、日本円での運用よりも外貨の運用の方が、収益的にプラスになる場合が多いためです。

| 保険料 | 外貨 |

| 年金 | 円に両替(手数料が発生する) |

| 運用 | 外貨レート |

| 利回り | 円建てと比較すると高い |

| 着実性 | リスクあり |

当然、前述の円建て個人年金と比較すると、大きなリターンを望める可能性がありますが、為替手数料などの経費が掛かること、リスクが付いて回ることなどを念頭に、検討をする必要があります。

4.注目されている個人年金

それでは一体どんな個人年金に、多くの方が加入しているのでしょうか。

ここでは代表的な個人年金保険を、見てまいりましょう。

4.1年金かけはし

明治安田生命から販売されているのが、「年金かけはし」です。

主だった特徴などは、下記のようになっています。

| 契約対象 | 個人 |

| 法人 | |

| 個人事業主 | |

| 被保険者年齢 | 20~55歳(年金開始年齢により異なる) |

| 保険料払込期間 | 20年~40年で設定可 |

| 措置期間 |

保険料払込期間満了後、年金が開始するまで、据置期間として1~5年で設定可(契約開始年齢により不可な場合あり) 契約後の措置期間変更不可

|

| 特徴 | 保険料払込期間の死亡保障を低めに設定することにより、年金額が多くなっている |

| 医師による審査/健康状態の告知不要 | |

| 保険料払込免除 | なし |

| 解約返戻金 | 保険料払込期間中の保険料総額が上限 契約時に設定された一定期間前に解約の場合、払込保険料総額を割込み、元本割れを起こす可能性あり |

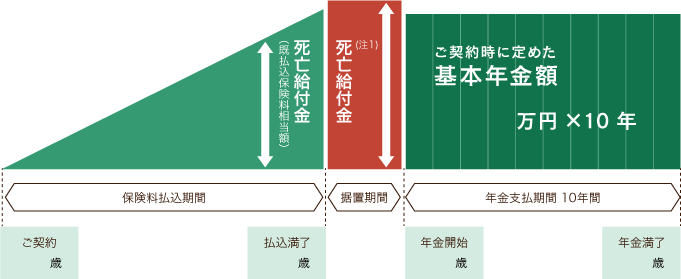

分かりやすいイメージは、下記図になります。

それではここで、具体的な契約例を見てまいりましょう。

| 年齢 | 30歳 |

| 性別 | 男性 |

| 措置期間 | あり |

| 月払い保険料 | 20,000円 |

| 年金開始年齢 | 65歳 | 払込保険料累計額 | 720万円 |

|---|---|---|---|

| 保険料払込期間 | 30年 | 据置期間*2 | 5年 |

| 基本年金年額*3 | 約76.2万円 | 一括受取額*4 | 約751万円 |

| 年金受取累計額*5 | 約762万円 | 年金受取率*6 | 105.9% |

| *1 | 据置期間の死亡給付金は、既払込保険料相当額と積立相当額のいずれか大きい金額 |

| *2 | 据置期間は、保険料払込期間満了日の翌日から年金開始日の前日までの期間を指し、

保険契約締結の際、契約者の申出により設定 |

| *3 | 基本年金年額は、千円未満を切り捨て表示 |

| *4 | 一括受取額は、万円未満を切り捨て表示 |

| *5 | 年金受取累計額=基本年金年額×10年 |

| *6 | 年金受取率(%)=年金受取累計額÷払込保険料累計額(小数第2位以下切り捨て) |

やはり年金額を有利にすべく、保険料払込期間の死亡保障は、低めに抑えられています。

また、措置期間を設けることにより、受取年金額のアップを図れるようになっているのが、お分かりいただけたかと思います。

4.2こだわり個人年金

続いては、マニュライフ生命の「こだわり個人年金」を、見てまいりましょう。

まずは大きな特徴ですが、下記をご覧下さい。

| 特徴 | 外貨建てにより、運用成果が期待できる |

| 月々一定額の「円」による払込で、為替変動リスクに対応 | |

| 月々1万円から契約可能 |

リスクを軽減すべく、月々の保険料の一定額を、日本円で払い込むようになっているのが、大きな特徴だと言えます。

こちらはいわゆる「外貨建て」になりますので、更に深く特徴を見てまいりましょう。

資産の一部分を外貨とするので、資産分散により、リスクの軽減が図れる

米国や豪国での運用は、日本と比較して高水準で推移しているので、それら海外の金利活用により、運用成果が期待できる

しかしながら前述にもありますように、外貨建てにはそれ相応のリスクが伴います。

| 為替相場の影響 | 支払時の為替相場で円換算をした年金の総支払額/死亡保険金が、保険料払込総額を下回り、元本割れする可能性あり |

| 為替手数料負担 | あり |

また、下記要綱で負担費用が発生しますので、検討の際には注意が必要です。

| 保険関係費 | 一部が保険契約の締結/維持に係る費用に充てられ、それらを除いた金額が運用 契約後も定期的に保険契約の締結/維持/死亡保障に係る費用などが控除 |

|

| 解約時の負担費用 | 解約時に積立金から控除 | |

| 年金支払い期間中の負担費用 | 年金支払日に責任準備金から控除 | |

| 外貨取扱による負担費用 | 米ドル | 豪ドル |

| 「保険料円入金特約C型」を付加し、 保険料円払込む場合 |

契約通貨のTTM+50銭 | |

| 「円支払特約C型」を付加し、 年金などを円で支払う場合 |

契約通貨のTTM-1銭 | 契約通貨のTTM-3銭 |

| 「円建年金移行特約C型」を付加し、 円建年金への移行に際して、 年金原資額を円に換算する場合 |

契約通貨のTTM-1銭 | 契約通貨のTTM-3銭 |

リスク感を払拭させるべく、月々の保険料が1万円からと、定額の設定でその門戸を広げていることが、見て取れます。

5.なぜ「たのしみワンダフル」が着目されるのか

前章で、「どうして代表的な個人年金保険が、こんなに少ない種類しかないの?」と、訝しんだ方も多いと思います。

その理由はマイナス金利導入後、生命保険会社へと激しい逆風が吹き込んだからに他なりません。

生命保険会社は、将来的に支払うべき保険料をプールしておくことが、義務付けられています。

いわゆる責任準備金と、呼ばれるものです。

この用意すべき責任準備金総額を算出する際に用いられるのが、標準利率と呼ばれていますが、この標準利率の引き下げが行われたました。

標準利率が引き下げられると、保険会社はより多額の責任準備金の確保を、余技なくされます。

それが結果的に、私たちの月々の保険料の値上げや、既存の保険商品の販売停止へと繋がり、その波は大きなものとなってしまったのです。

下記は、保険の種別ごとに受けた影響を現した一覧になります。

| 保険種類 | 概要 | 影響度 | 注意点 |

| 定期保険 | 掛捨て型の死亡保険 解約返戻金や満期保険金がないので、保険料は割安だが 更新の際には保険料が値上がりする |

小 | 貯蓄性0なので、影響は受けにくい 喫煙習慣などがない方は、健康割引を利用すると有利 |

| 医療保険 | 入院/手術に特化した保険 入院/手術給付金が受け取れる |

中 |

貯蓄性が少ないのでなので影響は受けにくいが保険期間が長期にわたるもの、

健康祝い金や解約返戻金がある契約では、保険料の値上がり、 貯蓄部分の受取額が減少する可能性あり |

| がん保険 | がんのみに特化した保険 がん以外の疾病には対応不可 |

中 | |

| 特定疾病保険 | 三大疾病に特化した保険 がん(悪性新生物)/急性心筋梗塞/脳卒中による 死亡/高度障害で保険金が受け取れる |

中 | |

| 個人年金保険 | 所定の年齢から年金を受け取れる保険 老後の生活費として有名 |

大 | 貯蓄性が高い商品のため、予定利率が低く見直された場合には、保険料の値上げや 年金額の低下等の可能性あり 老後に備える手段として適切かどうかも含め、早めの検討が必要 |

| 養老保険 | 死亡時に死亡保険金 生存のまま満期を迎えた時に満期金が受け取れる 解約返戻金あり |

大 | 死亡保障と貯蓄性の高い満期保険金があるため、予定利率が低く見直された場合には、 保険料の値上げや満期時の保険金額の低下等の可能性あり 貯蓄の手段として考える際は、早めの検討が必要 |

| 学資保険 | 子供の教育資金として積み立てる保険 入学のタイミングで祝い金などが受け取れ 契約者死亡の際、以降の保険料が免除となる |

大 | 子供の進学時などに一時金が受け取れる貯蓄性の高い商品のため、 予定利率が低く見直された場合には、保険料の値上げや一時金の低下等の可能性あり また、今後は販売停止になる可能性あり 教育費に備える手段として複合的かつ早めの検討が必要 |

| 終身保険 | 一生涯の保障を得ながら、死亡時には死亡保険金 中途解約では解約返戻金が受け取れる |

大 | 長期契約で貯蓄性が高いため、予定利率が低く見直された場合には、 保険料値上げの可能性高し 利率は固定型と変動型があるので、それぞれのメリットとデメリットを 理解した上での選択が必至 |

特に顕著な影響を受けたのが、ご覧いただいたように、貯蓄性の高い保険商品です。

そのため、各保険会社は経営の安定化とリスクマネージメントを優先し、下記のような「保険料の値上げ」「既存商品の販売停止」などに、走りました。

| 保険会社 | 対象商品 | 現状 | 適応時期 |

|

第一フロンティア生命保険

|

一時払い終身保険 | 販売停止 | 2016年3月~ |

| 個人年金保険 | 販売停止 | 2016年3月~ | |

| 富国生命 | 一時払い終身保険の一部 | 販売停止 | 2016年3月~ |

| 住友生命 | 一時払い終身保険の一部 | 保険料値上げ | 2016年3月~ |

|

明治安田生命

|

一時払い特別終身保険 | 予定利率引き下げ | 2016年3月~ |

| 一時払い終身保険の一部 | 販売停止 | 2016年10月~ | |

| 一時払い変額個人年金の一部 | 販売停止 (提携銀行窓口) |

2016年4月~ | |

| 学資保険の一部 | 販売停止 | 2016年10月~ | |

|

かんぽ生命

|

10年間分の前納払込保険料 | 保険料値上げ 012% |

2016年4月~ |

| 一時払い定期年金保険の一部 | 販売停止 | 2016年6月~ | |

| 学資保険の一部 | 販売停止 | 2016年6月~ | |

|

日本生命

|

銀行窓口で契約時に一括して保険料を積み立てる 円建て一時払い終身保険 |

販売停止 | 2016年4月~ |

| 一時払い終身保険の一部 | 予定利率引き下げ 年0.5%→0.25% |

2016年10月~ | |

| 第一生命 | 一時払い終身保険 | 保険料値上げ | 2016年4月から保険料を引き上げ |

| 太陽生命 | 銀行窓口販売の一時払い年金保険 | 販売停止 | 2016年4月~ |

|

朝日生命

|

営業職員が販売する一時払い終身保険 | 販売停止 | 2016年4月~ |

| 営業職員が販売する一時払い個人年金保険 | 販売停止 | 2016年4月~ | |

| 東京海上日動あんしん生命 | 低解約返戻金型終身保険(無配当) | 販売停止 | 2016年5月~ |

|

ソニー生命

|

5年ごと利差配当付養老保険 | 販売停止 | 2016年5月~ |

| 養老保険(無告知型) | 販売停止 | 2016年5月~ | |

| 一時払終身(無告知型) | 販売停止 | 2016年5月~ | |

|

AIG富士生命

|

低解約返戻金型終身保険(無配当) | 販売停止 | 2016年6月~ |

| 逓増定期保険(無配当) | 販売停止 | 2016年6月~ | |

| 一時払介護保険 | 販売停止 | 2016年6月~ | |

| 低解約返戻金型介護認定一時金給付保険(無配当) | 販売停止 | 2016年6月~ | |

|

アフラック

|

終身保険(低解約払戻金型) 未来の自分が決める保険WAYS |

販売再開 | 2016年11月~ |

| 学資保険の販売を縮小 | 保険ショップ取扱停止 | 2016年4月~ | |

| 個人年金保険 | 販売停止 | 2016年10月~ | |

| 損保ジャパン日本興亜 ひまわり生命 |

個人年金保険 | 販売停止 | 2016年7月~ |

つまりこのような経済的背景をもとに、各保険者会社はユーザーに有利であり、運営上メリットの少ない個人年金保険から撤退をし、風前の灯となったわけです。

そこで見えてくるのが、個人年金と言う販売種目の、隠れて見えにくい姿です。

それは、

保険会社を撤退に追い込むほどのインパクトとデメリット=私たちユーザー側に大きなメリットがある

と、言うことです。

ではなぜ住友生命の「たのしみワンダフル」は、販売停止になることなく、人気の商品となっているのでしょうか。

販売停止を回避できる理由。

それは他のビジネス同様に、企業力や展開する戦略に頼るところが大きいと言えるでしょう。(このことに関しては次章にて、解説してまいりたいと思います。)

それでは人気の秘密はどこにあるのでしょうか。

まず、私たちユーザーが個人年金保険を検討する際、優先事項として視野に入れるのが「返戻率」です。

資産構築を目的としている以上、どれだけ受け取れる年金総額を高めるかと言う点が、注視されます。

そこで着目されたのが、業界内でもっとも返戻率の高い、「たのしみワンダフル」なのです。

それではこの章では、そんな「たのしみワンダフル」を、ブレイクダウンしてまいりましょう。

5.1販売している住友生命とは

1907年創業の住友生命は、日本における老舗の代表格的な生命保険会社だと言っても、決して過言ではありません。

超高齢化時代の到来を予測し、多様化し続ける私たちユーザーの潜在的顕在的ニーズに応えるべく、様々な保険商品の販売を続けています。

その守備範囲はとても広く、日本が抱える問題点である、医療/介護/老後の備えに対し、安心の保障を謳っています。

5.2ビジョン

信頼と実績で、「お客様の人生を守る」と言う、創業以来変わらぬ大きな理念のもと、住友生命は下記のようなビジョンを掲げています。

また、業界大手の老舗と言う枠にとらわれることなく、挑戦と革新に重点を置き、その責務を果たし続けています。

5.3保有契約高なのど会社実績

そうは言っても、生命保険会社として重要視されるのは、その実績です。

平成27年度末の「個人保険+個人年金保険」における保有契約年換算保険料は、ご覧いただくとお分かりのように、2兆1,934億円で前年度末比として1.4%の増加を見せています。

平成27年度末の「個人保険+個人年金保険」における保有契約年換算保険料は、ご覧いただくとお分かりのように、2兆1,934億円で前年度末比として1.4%の増加を見せています。

また「生前給付保障+医療保障等」で見ると、5,197億円で前年度末比1.8%の増加を、見せています。

平成27年度の「個人保険+個人年金保険」合計の新契約年換算保険料は、新商品「1UP」の効果や貯蓄性保険の販売増加等により1,692億円と、前年度比24.2%の増加となっています。

平成27年度の「個人保険+個人年金保険」合計の新契約年換算保険料は、新商品「1UP」の効果や貯蓄性保険の販売増加等により1,692億円と、前年度比24.2%の増加となっています。

経営自体を見ていくと、責任準備金の確保により基礎利益が減少したようにも見受けられますが、この影響を取り除いた実質的利益は、堅調に進んでいることが、見て取れます。

以上のことから、住友生命の実績と経営の健全化が、見て取れました。

実際に生命保険を契約する際、私たちは信頼の元に、契約先である保険会社へと保険料を払い込みます。

どんなビジネスであれ、双方がウィンウィンの関係でなければ、契約は成立しないのが定石です。

自身の将来に起こりうる「万が一」や、「生活の保障」などを目的に検討するからこそ、保険会社に対する信頼度と、契約によるメリットは、保険選びの大きなポイントとなります。

「たのしみワンダフル」が堅調な理由は、住友生命が必要に足る信頼と実績を兼ね備えていると言う、裏付けがある上でのことなのです。

6.「たのしみワンダフル」とは

人気の背景がご理解いただけたところで、実際に「たのしみワンダフル」の内容を、見てまいりましょう。

![]()

6.1特徴

「たのしみワンダフル」における最大のメリットは、下記の3点があげられます。

| 保険料払込期間満了後、自身が払い込んだ保険料総額を上回る年金の受取が可能 |

| 保険料払込期間満了後から、年金受取期間を開始するまでの間に、 措置期間が設定できるので、年金額の増加が図れる |

| 一定の保険料額を超えると、受取率アップのおたのしみが付いている (月払い換算した際の保険料が15,000円を超えた場合) |

6.2しくみ

それでは具体的な契約例を使って、仕組みを見てまいりましょう。

| 年齢 | 30歳 |

| 性別 | 男性 |

| 月額保険料 | 15,000円 |

今回は前章でお伝えした3大特徴の1つである、受取率アップのおたのしみを想定した場合になります。

ご覧いただくとお分かりのように、保険料払込期間中の死亡保障を、既に払込こんだ保険料相当額に抑えることによって、受取れる年金額が優遇されていると言う、嬉しい仕組みになっています。

ライフプランニングを行う際、個人年金保険のみを契約している方はそう多くはなく、おおむね掛捨て型の定期保険や、様々な終身保険を別途検討されています。

つまり、個人年金に死亡保障を求める必要性はなく、その部分は先述の保険などで、十分に賄えると言うことになりますので、この特徴がデメリットになることはないと言うことになります。

しかしながら保険料払込期間中の解約は、ほかの個人年金保険同様に元本割れの可能性が高いので、契約に際しては、保険料を払い込み続けられるだけの経済的体力を、念頭に置いておく必要があります。

6.3保険料

それではここで、気になる保険料をいくつかのパターンで見てまいりましょう。

契約例

| 保険料払込期間 | 60歳 |

| 年金受取開始年齢 | 65歳 |

| 種別 | 10年確定年金 |

| 月額保険料 | 15,000円(おたのしみ利用) |

| 男性 | |||||||

| 契約年齢 | 月払保険料 | 払込保険料総額 | 年金原資 | 一括受取率*2 | 基本年金額 | 年金受取総額 | 年金受取率*3 |

| 20歳 | 1.5万円 | 720万円 | 約764万円 | 約106.1% | 77.88万円 | 778.8万円 | 約108.1% |

| 30歳 | 1.5万円 | 540万円 | 約563万円 | 約104.3% | 57.41万円 | 574.1万円 | 約106.3% |

| 40歳 | 1.5万円 | 360万円 | 約370万円 | 約102.9% | 37.79万円 | 377.9万円 | 約104.9% |

| 女性 | |||||||

| 契約年齢 | 月払保険料 | 払込保険料総額 | 年金原資 | 一括受取率*2 | 基本年金額 | 年金受取総額 | 年金受取率*3 |

| 20歳 | 1.5万円 | 720万円 | 約764万円 | 約106.1% | 77.88万円 | 778.8万円 | 約108.1% |

| 30歳 | 1.5万円 | 540万円 | 約563万円 | 約104.3% | 57.42万円 | 574.2万円 | 約106.3% |

| 40歳 | 1.5万円 | 360万円 | 約370万円 | 約103.0% | 37.80万円 | 378.0万円 | 約105.0% |

*2一括受取率=年金原資÷払込保険料総額

*3年金受取率=年金受取総額÷払込保険料総額

ご覧いただくとお分かりのように、銀行などの金融商品と比較しても、はるかに有利な受取率を誇ります。

同額の15,000円を月々積み立てる際の金利と比較していただければ、わかりやすいのではないでしょうか。

ちなみに、下記は現在展開されている金利の高い金融商品の一覧ですが、「たのしみワンダフル」の比ではないことが、お分かりいただけるかと思います。

| 預金額/順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

| 10~100万未満 | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) | 新生銀行(0.010%) |

| 100~300万未満 | オリックス銀行(0.150%) | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) |

| 300~500万未満 | オリックス銀行(0.150%) | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) |

| 500~1000万未満 | オリックス銀行(0.150%) | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) |

| 1000万以上 | オリックス銀行(0.150%) | イオン銀行(0.100%) | じぶん銀行(0.050%) | 東京スター銀行(0.025%) | ジャパンネット銀行(0.020%) |

もちろん経済的ゆとりの範疇で契約をすることが望ましのは言うまでもありませんが、同じ金額をタンスや銀行に寝かせおくことを考えると、更に死亡保障が付加されている個人年金は、断然に有意性が高いと言うわけです。

6.4特約

「たのしみワンダフル」には、指定代理請求特約が付加できます。

これは保険商品説明などで、よく目にされると思いますが、被保険者が契約規定の状態などで、自身で保険金などの請求が出来なかった際、あらかじめ契約時に指定した代理人が被保険者に代わって、各種請求を行えると言うものです。

被保険者本人が、受取れる給付金や保険金等の請求が、困難な状態の時

被保険者本人が、受取れる給付金や保険金等の請求が、困難な状態の時

ケース1

事故や病気等で寝たきり状態となり、ご本人が意思表示できない場合

指定代理請求特約など

ケース2

「がん」等の病名や余命6か月以内であることが医師からご本人に告知されず、ご家族のみが知っている場合

リビング・ニーズ保険金など

しかしながら、この指定代理人は、下記条件を満たしておく必要があります。

| 被保険者の戸籍上の配偶者または直系血族(直系血族がいない場合は兄弟姉妹、兄弟姉妹もいない場合は甥姪) |

| 被保険者と同居または被保険者と生計を一にしている被保険者の3親等内の親族 |

| 被保険者と同居、または被保険者と生計を一にしている被保険者の3親等内の親族以外の方で、かつ約款で認めるられる人 |

| 被保険者の療養看護に努め、または被保険者の財産管理を行っているおり、約款上認められる人 |

| その他上記と同等の事情があるとして約款上認められる人 |

7.もっと知りたい「たのしみワンダフル」

ここまでで、「たのしみワンダフル」の概要や仕組みなど、ご理解頂けたことだと思いますので、この章からは皆さんの率直な疑問などを、解決していきたいと思います。

7.1契約者死亡の場合

おたのしみワンダフルの契約中に、被保険者の方が死亡されるケースは、下記の3パターンが想定されるかと思います。

| 保険料払込期間中に被保険者が死亡した場合 | それまで払い込んだ保険料総額に値する死亡保険金と死亡時点での配当金の受取可 |

| 措置期間中に被保険者が死亡した場合 | 保険料積立相当額の受取可 |

| 年金受取期間中に被保険者が死亡した場合 | 年金として、そのまま受取可 |

7.2年金受取開始時期

たのしみワンダフルでは、自身のライフプランに応じて、年金受取開始年齢を年刻みで選択し、契約を行います。

その契約に則って、下記のように年金を受け取ることが出来ます。

| 年金の受取開始時期 | 25~85歳まで1歳刻みで選択可能で、契約時に設定された年齢に達した時の契約応当日から受取可 |

「契約応当日って何?」と思われる方も多いかと思いますが、下記の契約応当日の例を参考になさって下さい。

60歳からの年金受取にて契約し、その契約日が11/1だった場合、被保険者が60歳になった時に迎える11/1となります。

(加入時の年齢によって対応不可の場合あり)

7.3年金受取回数

実はたのしみワンダフルでは、年金受取開始日直前まで、1年間どのように年金を受け取るのか、自身で選択することが可能です。

| 年間受取回数 | 1回 |

| 2回 | |

| 4回 | |

| 6回 | |

| 12回 |

直前に決定できるのは、その時々の家庭や家計の状況に対応できるので、より自身のライフプランに沿える、嬉しい特徴の一つだと言えます。

また、年金受取期間は下記の中で、任意で設定が可能です。

| 年金受取期間 | 5年 |

| 10年 | |

| 15年 |

7.4年金受取による雑所得税

個人年金の受取が課税対象であると言うことを、ご存じでしょうか。

でも、ご安心ください。

下記の条件を満たせば、個人年金保険料控除の対象となります。

ただし、年金の受取期間が10年以上で、年金受取開始日における被保険者の年齢が、60歳以上である必要がありますので、ご注意ください。

また、年金を受け取った際の雑所得の計算は、下記を参考になさって下さい。

7.5選べる支払方法

支払方法は下記の中から選択でき、全期前納や前納には割引が適応されます。

| 全期前納 | 全保険期間に対する保険料を一括支払 |

| 前納 | 年1回の保険料を2年分以上まとめて支払 |

| 月払い | 毎月支払い |

資金に余裕がある場合には、ぜひとも前納や全期前納を活用されることを、お勧めいたします。

8.まとめ

いかがでしたでしょうか。

生命保険における個人年金は、その利益率の低さと、用意すべき責任準備金の高額さから、取扱保険会社は激減し、限られた商品のみの販売となっています。

これは私たちユーザーにとって、大きなメリットを見いだせる商品だからこその結果と言わざるを得ませんが、だからこそ個人年金に対して賢い選択眼をもって、ライフプランニングツールとして活用すべきだと断言しても、差し支えないでしょう。

ぜひ今回の記事から、たのしみワンダフルなどの有益な個人年金保険があることをご理解いただき、よりシャープでクレバーな選択眼をもって、安心で有意義なシニアライフへの備えを固めていただければと思います。