生命保険の種類って、たくさんあって何がなんだかわからないですよね。

だって、学校では教えてくれませんからね。

終身保険は生命保険の中でも一番基本となるもの。

契約前にぜひ読んで欲しい、基本中の基本から裏技的使用方法まで、完全網羅。

終身保険に関する「?」が「!」に変わります。

目次

1.終身保険とはどんな生命保険?金融知識ゼロでもわかるように教えて!!

1.1終身保険と死亡保険、満期はいつ?

1.2終身保険とは、どんな”もしも”に備えるもの?

1.3終身保険は、必ず保険金がもらえるの?

1.4終身保険は、一生保険料を払わないといけないの?

2.終身保険とは、どんなメリットがある保険?

2.1終身保険最大のメリット、「貯蓄は三角、保険は四角」

2.2年末調整で、最大5万円の所得控除が受けられる

2.3終身保険が、子どもの教育費や老後資金になる

2.4キャッシングより-15%!?低金利で融資が受けられる契約者貸付制度

2.5 相続時の非課税枠は、「〇〇〇万×法定相続人の数」

3.終身保険のデメリット、ホントのところ

3.1保険料支払いで、家計の負担が増大

3.2総払込額<解約返戻金となるのは何年先?解約時期によっては元本割れ

3.3お宝保険は現代では超レア!!

3.4保険会社のコストは掛け捨て

3.5支払いも終身!?保険料負担は定年後も続く

4.こんな終身保険に注意!!

4.1「誰でも入れます」の落とし穴!老親の加入は確実な元本割れ

4.2「終身」とは名ばかり、更新のたびに保険料増額

4.3 支給条件の難易度高すぎ!これって絶対、受け取れないよね!?

4.4本当の金利はブラックボックス・・・ナゾの利率変動型保険

5.終身保険に加入すると保険料の負担が苦しい・・・解決策は?

5.1掛け捨てタイプは、本当にお得!?

5.2ドル建て&10年払込で、解約返戻金UP♪

5.3実質負担ゼロで終身保険に加入するテクニック

5.4非常事態は「払い済み」で解約危機を乗り切れ!!

6.子どもの教育費、終身保険で貯められますか?

6.1元本割れ続出!「教育費の備え=学資保険」の時代は終わった

6.1人につき1本!子どもを受取人にした終身保険で、平等に学費を貯める

6.3預貯金vs終身保険、勝敗は?

7.あなたが入るべき終身保険とは?

7.1非常事態の衣食住、生活費用の死亡保険

7.2子どもの大学進学を見据え、教育費用の死亡保険

7.3どんな病気にかかるかは、神のみぞ知る・・・医療費負担用の医療保険

7.4資産のほとんどが「自宅」なら、相続対策用の死亡保険

7.5個人年金や介護保険はまだまだ未知数

8.まとめ

目次

1.終身保険とはどんな生命保険?金融知識ゼロでもわかるように教えて!!

1.1終身保険と死亡保険、満期はいつ?

あなたが生命保険に対して苦手意識を持っているとしたら、嘆く必要はありません。

当然です。生命保険はわかりにくいから。

そして、生命保険をわかりにくくしている理由の一つが、たくさんの商品と専門用語です。

生命保険は、「万が一の緊急事態が起こったときに、生活を守るお金に対する備え」です。

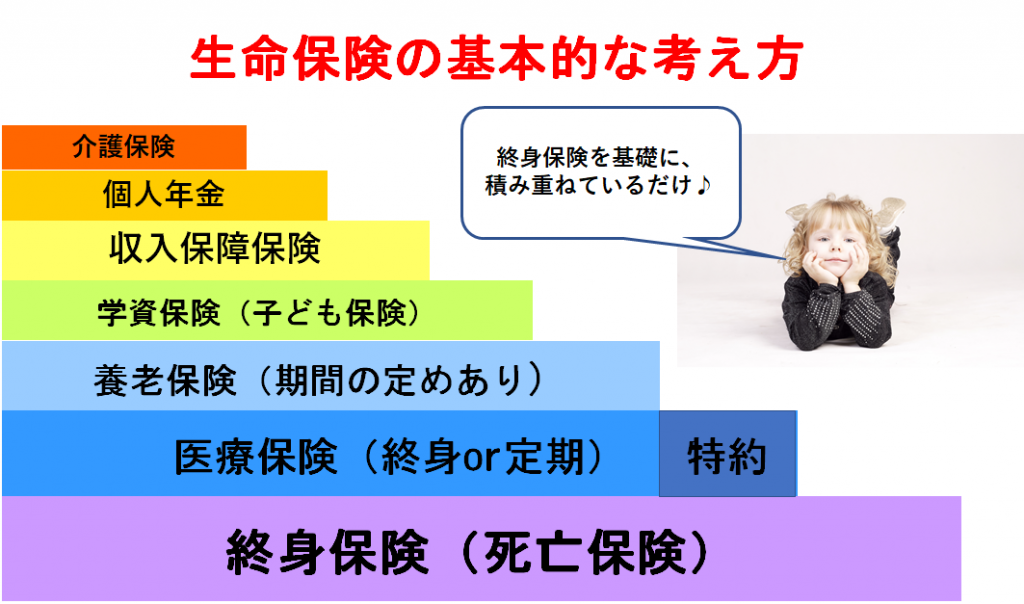

これを基本に考えていけば、大丈夫。生命保険の基本は、なんといっても終身保険です。

では、よく耳にする「終身保険」と「死亡保険」って、どう違うのでしょうか?

死亡保険というのは、死亡時(もしくは高度障害時)の生活を守るための保険で、契約の種類によって、その保障される期間が違うわけです。

本来は、死亡時に保険金を支払う「死亡保険」の中に、終身保険と定期保険が位置します。

しかし、現在ではほぼ「終身保険=死亡保険」となっており、期間の定めのある死亡保険のことを「定期保険」と区別していることが多いですね。

公益社団法人生命保険文化センターでは、終身保険を下記のように説明しています。

「定期保険と同様に死亡した場合のみ、死亡保険金が受け取れます。

保険期間は定期保険と異なり一定ではなく、一生涯死亡保障が続きます。」

終身保険は、死亡時に死亡保険金が支払われて契約終了となります。

一方で、10年間だけ死亡保障をする定期保険の場合、満期は10年となり契約はそこで終了しますが、生存していた場合には死亡保険金も満期保険金もありません。

生存していたら何も受け取れないのはちょっと・・・という方には、「養老保険」があります。

養老保険は、満期まで生きている場合には満期保険金もしくは死亡保険金と同額が、死亡時には死亡保険金が支払われる保険です。

ただし、万が一の備えと貯蓄性の両面を兼ねそろえている反面、保険料は終身保険や定期保険よりも割高になります。

自分がどこに価値をおくかで、同じ死亡時に対する備えでも終身保険・定期保険・養老保険のどれを選択するか別れますね。

生命保険の種類は、

・保障の対象と期間で決まる

・終身保険=一生続く死亡保険

と理解しておけばOK。

これだけで、だいぶ頭がスッキリするのでは?

1.2終身保険とは、どんな”もしも”に備えるもの?

人の一生というものは、いつ・どんな不測の事態が起こるかわかりません。

交通事故で、明日死んでしまうかもしれません。

どの家庭でも、衣食住のお金が必要です。

子どもがいるのなら、教育費も。

一家の大黒柱が死亡してしまった場合に、自分の葬儀費用や妻や子供のための最低限の生活費を遺すために、終身保険があるのです。

考え方を変えると、

・葬儀代は預貯金で賄える

・子どもは既に独立しているor教育費は現金で既に貯めた

・妻も手に職をもっており、自活できる

上記の様な場合であれば、『終身保険は不要』となるわけです。

でも、そんな大金を貯められる人はいません。

だから、生命保険に加入するのです。

必要最低限の生活費を家族に遺すための備え。

それが、終身保険です。

これに、医療保険や収入保障保険などを上乗せしていくのが、生命保険の基本的な加入方法です。

意外にシンプルでしょう?

1.3終身保険は、必ず保険金がもらえるの?

終身保険は、「死亡時に死亡保険金を支払いますよ」という保険です。

保険金を受け取るのは一生に一度、そして受け取ったとき=契約終了です。

人は誰でも最後は死ぬのですから、終身保険は家族の誰かが必ず死亡保険金を受け取ることができます。

ただし、場合によっては死亡保険金が支払われないこともあります。

<こんなときには、死亡保険金は受け取れません>

・告知義務(加入時に契約者が保険会社に申告すべき健康状態や既往歴のこと)違反をした

・責任開始日(保険会社が保障を開始する日のこと)前の死亡だった

・保険料の払い込みが滞り、払い込み猶予期間や自動貸付期間も過ぎて契約が失効した

・免責事由に該当する(指定年数内の自殺、犯罪性など)

・保険金削減支払い方法などの特別条件がある

少し難しい言葉が出てきましたね。

大切なことなので、これは絶対に覚えておきましょう。

免責事由というのは、保険会社が契約時に「こういう場合には払いませんよ」と定めている条件のことです。

そして保険金削減支払い方法は、持病のある人が加入した場合等にかかる特別条件で、「リスクが高い分、当初数年間は死亡しても満額保障は出しませんよ」、というものです。

保険金削減支払いの条件がつくと3年程度の期間満額保障は受けられませんが、死亡保険金がゼロにはなりません。

正直に申告して加入して必ず保険料を納めていれば、基本的には大丈夫。

1.4終身保険は、一生保険料を払わないといけないの?

生命保険の保険料は、契約者が支払い方法を選択することができます。

終身保険にかかる保険料を、いつ・いくら払うかですね。

この保険料を払う期間のことを保険料の「払込期間」といいます。

保障される期間を示す「保障期間」とは違うので、区別しましょう。

<保険料の払込期間>

終身払い:一生、定額を払い続ける

有期払い:決めた年齢までに、保険料の総額を払い込む方法

<保険料の払い込み方法>

月払い:毎月ごと支払う

半年払い:半年ごと支払う

年払い:1年ごと支払う

一時払い:契約時に保険料を全て払い込む

頭金:契約時に保険料の一部を支払う

前納:「半年払」「年払」の保険料をまとめて払い込む

一括払い:一括払は「月払」の保険料をまとめて数回分払い込む

終身保険の保障は一生涯続きますから、契約も定年を過ぎて収入が減ってからも続きます。

しかし、定年後に毎月保険料を支払うのは厳しいですよね。

そこで、定年前に前倒しして払ってしまおうというのが、有期払いです。

一般的なのは60歳や65歳で、これは自身のキャリアプランで決めることになります。

そして、各回の保険料の支払いは口座引き落としで月払いにする方法や、夏冬のボーナスで半年分ごと支払うことが多いですね。

一生払い続けたくないという場合は、現役時代に毎月の負担額は高くなりますが、先に払い終えておけばよいのです。

毎月の保険料を抑えたいのなら毎月支払う方法もアリですが、老後の支払いに対する計画性が必要となりますね。

2.終身保険とは、どんなメリットがある保険?

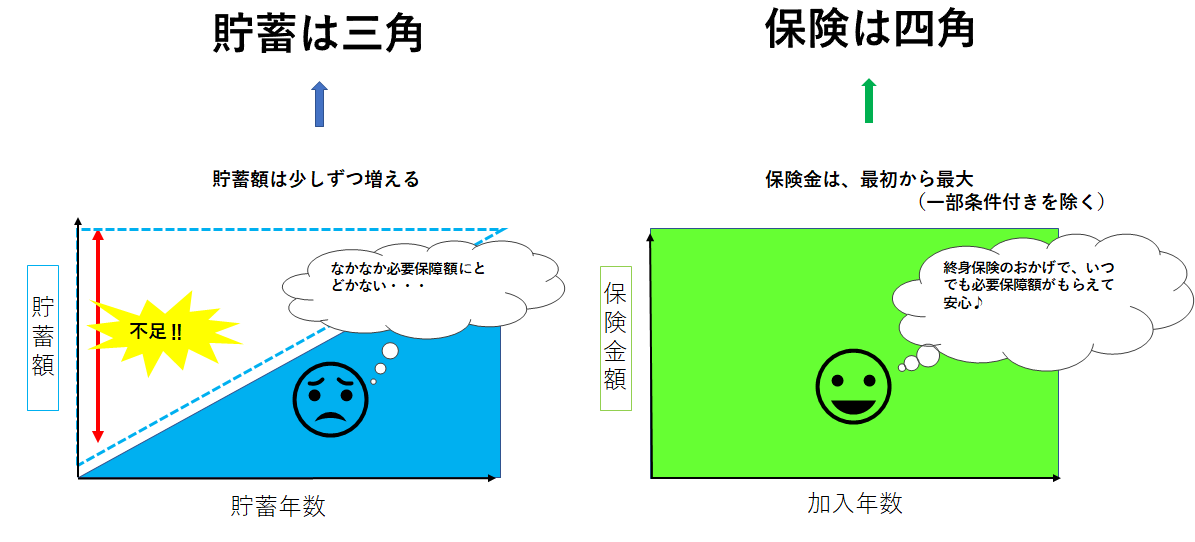

2.1終身保険最大のメリット、「貯蓄は三角、保険は四角」

生命保険はよくムダと言う人がいます。

それは、生命保険最大のメリットを理解していないから。

貯蓄というのは、どんなに頑張ろうと思ってもいきなり貯まりません。

副収入がない限り、年収以上には増えないからです。

生命保険なら、責任開始日を過ぎたあとは満額の保険金を受け取ることができます。

あなたが1,000万円の終身保険に加入したものの、翌年にがんで死亡したとしましょう。

1年でいきなり1,000万円の貯蓄は、常識的にはできませんね。

終身保険に加入していたら、あなたの家族は1,000万円の保険金を受け取ることができます。

これで葬儀費用や、当面の生活費が確保されます。

これが、生命保険最大のメリットである「貯蓄は三角、保険は四角」です。

それに、子どもの教育費や毎月の住宅ローンの支払いなどで、お金はなかなか貯まらないもの。

生きていたって貯められない万が一の備えを、生命保険なら一定の保険料を支払う限り、確実に受け取ることができるというワケです。

2.2年末調整で、最大8万5000円の所得控除が受けられる

生命保険に加入すると、ありがたいことに税金が一部免除されます。

私達の所得税や住民税は、前年の「所得」に応じて決まります。

所得というのは、年収とは違います。

年収から基礎控除や社会保険料控除など、何かしらの「収入から引いてくれるもの」の合計額を差し引いたあとの金額のことです。

そして、この控除のうちの一つに生命保険料控除があるのです。

契約した年によって控除額は違いますが、それぞれ下の額が控除されます。

平成23年までに加入した生命保険 → 所得税最大5万円、住民税最大3万5000円

平成24年以降に加入した生命保険 → 所得税最大4万円、住民税最大2万8000円

会社員なら、年末に年末調整の書類を提出しますね。

「自分は生命保険にこれだけお金を払ったから、年収からその分引いてくださいね」というものなのです。

そして、引いた額に対して翌年課税される仕組みになっています。

ただし、税金が直接5万円引かれるのではありませんから、注意してくださいね。

(税金が直接引かれる「税額控除」の代表が、住宅ローン減税です。)

もしもの備えをしつつ税金が少しでも安くなるのなら、使わない手はありません。

もしかして、「書くのが面倒」と申告していないなんてことは、ありませんよね!?

2.3終身保険が、子どもの教育費や老後資金になる

終身保険は、万が一のための生活費や葬儀費用として加入するものです。

しかし、その保険金を子どもの教育費に充てることもできます。

例えば、1,000万円の死亡保険金を妻が受け取ったとします。

葬儀一式に200万円使ったとしても、高校卒業までは遺族年金と妻の収入で生活できれば、残りの800万円を大学進学費用に充てることができます。

母子家庭になっても、子どもを大学まで進ませてあげることができそうですね。

また、既に子どもが独立していたら、そのまま妻の生活費や老後費用に使い道をシフトすることができます。

夫が健在のときに子どもの独立を機に解約すれば、その時点での解約返戻金を夫妻の老後費用として使うことも可能です。

死亡保険金も解約返戻金も、使用用途に定めはありません。

上手に使えば、終身保険は立派な資産となりますね。

2.4キャッシングより-15%!?低金利で融資が受けられる契約者貸付制度

あなたは今まで、なぜか臨時出費が重なってピンチになったときがありますか?

例えば・・・

・知人や親戚の冠婚葬祭が立て続けにあった

・子どもの学費支払いが重なった

・車が壊れて、買い替えが必要になった

こんなとき、あなたはどんな方法をとりますか?

車ならローンで購入するでしょう。

現金が必要なときに一番手軽なのは、カードキャッシングではないでしょうか。

最近はコンビニのATMで預金を下ろしているかのように借りることができ、抵抗感なく利用する人が増えています。

しかし、キャッシングは、金利の高さを考えなくてはなりません。

今まで貯蓄できなかったのに、いきなり来月・再来月から貯蓄ができるのでしょうか?

借りた金額+利息を返すことが、本当にできますか?

『即日融資!最初の1か月は金利ナシ!』

こんな言葉に踊らされて安易に借りると、後々大変なことになります。

カードキャッシングには3~18%の高い金利がつくため、元本を払いきれずに債務超過となるリスクがあるのです。

ここで終身保険の出番です。

あなたが加入している終身保険には、現時点の解約返戻金の範囲内で融資を受けることができる制度があることをご存じでしょうか。

「契約者貸付制度」といい、お金を借りつつも保障はしっかり維持されるという、ありがたい制度です。

しかも、金利は3~4%程度。

最大で、キャッシングより-15%の金利で借りることができるのです。

申込は、ネットで数日あれば可能。

いざというときには、カードキャッシングに手を出すより安全です。

終身保険の使い道は、死亡保険や解約返戻金だけではないということですね。

2.5 相続時の非課税枠は、「〇〇〇万×法定相続人の数」

身内同士でも、お金をあげたり(贈与)遺産として受け取る(遺贈)すると、税金がかかります。

しかし、生命保険は本来今後の生活保障のために加入しているものなので、税金のかからない非課税枠が存在します。

非課税枠は、500万円×法定相続人の数と決まっています。

一般家庭において夫が死亡したとき、妻・子どもは必然的に法定相続人になりますので、難しく考える必要はありません。

<非課税枠の計算方法>

例:夫が死亡したとき

法定相続人:妻、長男、次男の3人

生命保険の非課税枠:500万円×3人=1500万円

この金額までは、相続税はかかりません。

現金にも一定の非課税枠がありますので、どちらも限度額まで使う方が税金対策になります。

3.終身保険のデメリット、ホントのところ

3.1保険料支払いで、家計の負担が増大

終身保険にはたくさんのメリットがあることを、理解していただいたでしょうか?

しかし、その恩恵を受けるためには、保険料を払い込まなければなりません。

保険料は、毎月の確実に家計から出ていくことが決まっている固定費に含まれます。

毎月数万円、年間数十万円が保険料に消えるのは、現実的にイタイ負担ですね。

保険料負担は、終身保険の一番のデメリットとなります。

3.2総払込額<解約返戻金となるのは何年先?解約時期によっては元本割れ

終身保険には、解約したときにお金が戻ってくる解約返戻金アリのタイプと、ナシのタイプがあります。

仮にアリを選択していたとしても、加入後数年で保険料負担が大変だからと解約すると、それまでの支払った払い込み総額の半分にも満たない金額しか返ってきません。

終身保険に加入しているなら、年に1回は現在の加入状況と解約返戻金の額を記載した通知が届いているハズ。

あなたの契約している終身保険の解約返戻金は、現在いくらでしょうか?

今まで、いくら払い込んだでしょうか?

終身保険は、総払込額<解約返戻金となるまでは、解約すると元本割れになることを覚悟しなくてはなりません。

ですから、安易に解約せずに済むよう、契約時によく考える必要がありますね。

3.3お宝保険は現代では超レア!!

過去、バブルの時代には金利が6%でした。

100万円をあずけたら、12年で200万円になった時代です。

しかし、現在の利率はほぼゼロ。

これからの時代、バブル期のような利率のよい商品は出てこないでしょう。

3%代をうたっていれば、文句なしに優秀。

1980~1995当たりに契約した終身保険は予定利率5~6%の「お宝保険」と呼ばれる超レアものです。

絶対に解約してはいけません。

3.4保険会社のコストは掛け捨て

生命保険の保険料には、保険金の原資となるお金だけではなく、あるものが含まれています。

何かわかりますか?

それは保険会社のコストで、「付加保険料」と言います。

<付加保険料の内訳>

・人件費

・店舗代

・販促費

これらは全て、契約者が支払う保険料から出ています。

もちろん、保険会社の涙ぐましい運用から出している部分もあるでしょうけれど、それはごく一部。

どんなに解約返戻金ありの終身保険でも、付加保険料の分は掛け捨てであることは、デメリットとして受け入れざるを得ません。

3.5支払いも終身!?保険料負担は定年後も続く

終身保険に加入するのなら、その保険料をいつまで支払うかを考えておかねばなりません。

一生分の保障を得るために、一生払い続けるか。

それとも、現役のうちに保険料を全て払い終えるか。

・毎月の生活費もカツカツなのに、将来の分まで保険料を払うなんてムリ!

・年収ダウンで、保険料が払えなくなるかも・・・

こんな具合では、有期払いにはできませんね。

そうなると、一生保険料を払い続けることになります。

高齢になるほど、保険金を受け取る可能性が高くなります。

その一方、収入は減るため保険料を払えなくなることも。

保険料負担をいつまでするかは、デメリットというより、前もって備えるしかないでしょう。

4.こんな終身保険に注意!!

4.1「誰でも入れます」の落とし穴!老親の加入は確実な元本割れ

最近よくある、「病気があっても入れます」「何歳でも入れます」系の終身保険。

保険料が割高な分リスクの高い人を受け入れるという、引き受け基準緩和型商品とよばれる商品です。

65歳を超えて加入した場合、まだ30年以上生きるかもしれないけれど、年金暮らしなのに割高な保険料を納めることになってしまいます。

毎月の保険料1万円、死亡保険金300万円という終身保険に、70歳で加入したとします。

保険料は年12万円。

90歳で死亡して家族が死亡保険金を受け取ったとしても、20年間の保険料が360万円なので60万円の元本割れです。

この保険で得をするのは、加入して早々に死亡した場合。

早死にしなければ損する終身保険に加入するのは、いかがなものでしょう?

高齢になって健康不安の強い老親が、このような保険に加入しているケースが、最近増えているのです。

あなたのご両親は、大丈夫?

4.2「終身」とは名ばかり、更新のたびに保険料増額

終身保険とか終身タイプとかいろいろな言葉をうまく使ってはいても、中には途中で「更新」が必要になる商品もあります。

年齢が高くなればなるほど、保険金を受け取るリスクは高くなりますので、その分保険料負担は高くなります。

更新のたびに毎月の保険料が上がっていく・・・そんな保険には、要注意。

終身保険は、若くて病気のないときに加入して早めに支払いを終えることが理想です。

4.3 支給条件の難易度高すぎ!これって絶対、受け取れないよね!?

最近の生命保険の中には、保障期間が「終身」という意味の、医療保険や就業不能保険、介護保険もあります。

シンプルな死亡保険を意味する終身保険であれば、亡くなれば遺族が死亡保険金を受け取れます。

しかし、生命保険の介護保険の場合、麻痺があっても保険金・給付金を受け取れないケースが多々あります。

公的介護保険の介護度と保険会社の基準が一致していない商品もあり、「これってほぼ受け取れないのでは?」という厳しい条件もあります。

「終身」という言葉に、安易に飛びつかないようにしなくてはいけませんね。

4.4本当の金利はブラックボックス・・・ナゾの利率変動型保険

終身保険の中には、利率を明かしていないものもあります。

これを「利率変動型保険」といいます。

業績や運用結果のよいときは利率を高くして悪いときには下げる商品ですが、実際のところ業績が回復しても本当に利率が高くなるという保障はありません。

契約者には、本当に金利を高くしてくれたのかわかりませんからね。

ただし、中には最低利率〇%と保障している商品もありますから、必ずしも損するとは限りません。

利率変動型の利率は、限りなく“ブラックボックス化”していることを覚悟しましょう。

細かいことが嫌いでも、このときばかりはパンフレットの数字をよーく探してくださいね。

5.終身保険に加入すると保険料の負担が苦しい・・・解決策は?

5.1掛け捨てタイプは、本当にお得!?

最近ファイナンシャルプランナーによる、家計診断の記事をネットや雑誌で見かけることがありませんか?

その中で、かなりの割合で生命保険を安い掛け捨てに推奨していることがあります。

確かに、掛け捨てタイプは保険料が安いですよね。

しかし、本当にそれでいいのか疑問をもって欲しいと思います。

2.3終身保険が、子どもの教育費や老後資金になる

2.4キャッシングより-15%!?低金利で融資が受けられる契約者貸付制度

上記の章で説明した事が、掛け捨てでは受けられません。

いざというときには、解約返戻金というまとまった金額があるという安心感がなくなります。

解約返戻金アリの終身保険なら、「万が一の備え+資産」という考え方ができます。

しかし、掛け捨てタイプは死ななければ元が取れないのです。

もし掛け捨てタイプに加入するのなら、基礎となる終身保険の上乗せ部分程度に、子どもが小さい間だけ利用するなど検討してはいかがでしょうか?

5.2ドル建て&10年払込で、解約返戻金UP♪

近年増えている保険商品に、ドル建ての終身保険があります。

日本は低金利が続いているので、ドルの方が金利は高くて貯蓄性が増します。

運用益が出る分、保険料も割安になります。

しかし、いいことばかりではありません。

ドル建ての商品は、積み立ても解約返戻金・死亡保険金も全てドルで計算します。

その時のレートによって、受け取る金額が変わってしまうのです。

例えば、日本円にして1,000万円程度の保障が欲しいと、10万ドルの死亡保障をつけたとします。

USD/JPY(米ドル/円)レートが1ドル=100円なら、10万ドル=1,000万円ですね。

しかし、死亡時に1ドル=80円の場合は800万円となり、200万円少なくなります。

逆に円安に動いて1ドル=120円なら、1,200万円に増えます。

1ドル80円と120円では、受け取り金額に400万円もの差が生じることになるのです。

毎月の積み立て額も変動するので、平均いくらで払い込んだのかによっても、元本割れなのか為替差益まで受け取ったのか変わります。

日本の銀行に100万円預けても、1年でATM手数料1回分にもならない利息しかつきません。

うまく円安の時期に死亡したり解約すれば、為替差益も上乗せされます。

しかし、為替に馴染みのない人には解約する際にはいつ・どのタイミングでするべきなのかがつかみにくいのが難点。

安全志向やドルに馴染みのない人は、円建てにしておいた方が無難かもしれませんね。

5.3実質負担ゼロで終身保険に加入するテクニック

毎月の保険料負担が、家計を圧迫しているのが悩み・・・そんなご家庭も多いかと思います。

だからこそ、世のファイナンシャルプランナーの多くは、保険の見直しを進めるのです。

しかし、実質保険料負担ゼロで終身保険に加入し、いつの間にか貯蓄までできる方法があることを、ご存知ですか?

ポイントは、

①固定費の見直し

②習慣となっている“当たり前”のムダ遣い

<固定費は毎月の決まった支出>

・読んでいない新聞や雑誌の定期購読

・手を付けていない子どもの通信教材

・効果のわからないサプリメント

・スマホを格安スマホにする

・観ていない有料放送を解約する

子どもの通信教材なんて、月に5,000円以上するものもあります。

どうせ手を付けていないのなら、いっそのこと解約してしまっては?

サプリメントも1日100円分だからと安易に摂っているかもしれませんが、規則正しい食事と運動をすれば、サプリメントは本来不要では?

そして格安スマホ。

家族全員で変えたら、節約効果は絶大です。

これらの解約や見直しだけで、月に1万から3万円ほどは節約できるのではないでしょうか。

その節約したお金で、生命保険に加入するのです。

もとから有効活用していなかったお金なのですから、あなたの生活が大きく変わることはありません。

思い切ってムダを省いて終身保険に加入すれば、元手ゼロでお金が貯まります。

また、もう少し意思の強い人なら、習慣になっているムダ遣いを節約する方法もあります。

・毎日寄っているコンビニのコーヒー+お菓子

・タバコ

・なんとなく買っている雑誌、漫画

こういった習慣になっている支出を削れば、それだけで保険料くらい出せます。

禁煙すれば、お財布からお金が出ていかない上に、健康まで手に入る!

あなたもぜひ、明日から試してみては?

5.4非常事態は「払い済み」で解約危機を乗り切れ!!

加入当初は、無理なく払えると思っていた保険料。

だけど、どうしても払えなくなってしまった・・・そんな場合、どうしたらよいでしょうか?

こんなピンチは、「払い済み」にして乗り切りましょう。

これ以上の保険料は払えないけれど、保険を解約するのは避けたい場合に使えるワザです。

これは、現時点の解約返戻金の金額をもとに、受けられる保障額を下げて、保障期間はそのままにする措置です。

例えば、本来は1,000万円の保障額をつけていたけれど、500万円に減らす代わりにそのまま終身保険を継続するのです。

どうしても保険料負担ができなくなったときの手段として、覚えておいて損はしませんね。

また、受けられる保障額を維持したまま保障期間を短縮する契約もあり、これを「延長保険」といいます。

ただし、この場合は保障期間が前倒しされ、終身でなくなってしまいますが。

6.子どもの教育費、終身保険で貯められますか?

6.1元本割れ続出!「教育費の備え=学資保険」の時代は終わった

バブル時代には「これだけで教育費の備えはよい」と言われていた学資保険も、現在では元本割れしてしまうケースが続発しています。

教育費を学資保険で備える時代は終わった、ということですね。

それなのに、子どもが生まれると学資保険・子ども保険に加入する人が多い理由は何でしょう?

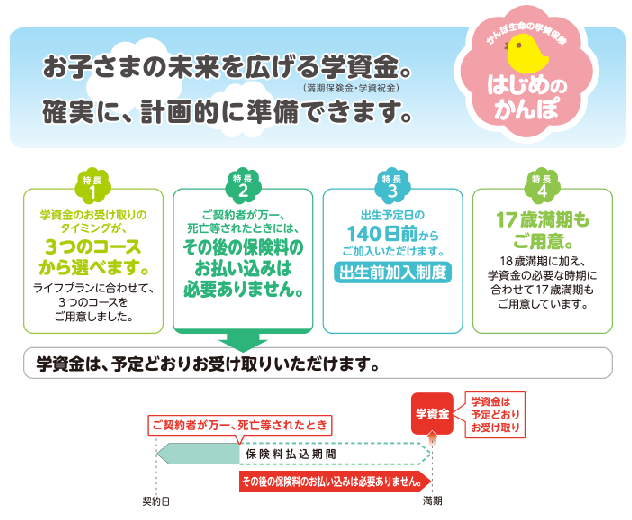

かんぽ生命 はじめのかんぽ

<学資保険は、なぜ人気?>

・ほかに商品を知らないから

・強制的に貯められるから

・保険料払込免除特則(契約者の死亡時には、その後の保険料が免除される)があるから

裏を返せば、自分で教育費を貯められる人はあえて元本割れ商品に加入しなくてもいいし、もっと投資効率のよい商品で運用できればよいってこと。

学資保険のメリットは、保険料払込免除特則に限られることになるでしょうか。

6.2 1人につき1本!子どもを受取人にした終身保険で、平等に学費を

子どもの教育費は、かけようと思えばいくらでもかけられます。

でも、親の経済力には限りがあります。

そして、子どもの進路は親の希望通りにはいきません。

もし第1子が私大に進学してお金を使い果たし、第2子・第3子まで高校・大学にいかせられなくなったら?

そんなの、不公平すぎますよね!?

下の子の大学進学時に業績悪化で大幅なダウンをしてしまい、進学させてあげられない・・・。

気の毒ですが、現実にはある話です。

確実にどの子にも同じだけの教育費を用意してあげたいとなったら、終身保険を活用する方法がおススメです。

例えば子ども1人につき、500万の死亡保障のついた終身保険に1本加入します。

受取人は妻ではなく、子ども1人ずつ。

子どもの数だけ加入することになります。

そして保険料を、12歳までに払い込んでしまいましょう。

教育費負担の増す中学生までの間に、決まった金額を貯めたことになります。

払い終えたあとは、ただ寝かせておくだけでいいのです。

死亡時には死亡保険金が入るし、寝かせていた期間に増えた金利分も合わせて、大学進学時に解約して解約返戻金を受け取ることができます。

子どもの年齢には差がありますので、上の子の保険料を払い終えたら少しずつ保険料負担は楽になります。

教育費=学資保険という思い込み、捨てた方がいいかも!?

6.3預貯金vs終身保険、勝敗は?

預貯金は、貯めた分だけが現金として手元に残ります。

終身保険は、実は50万円しか払い込んでいないのに、1,000万円の死亡保険金に「化ける」かもしれません。

一方で、早くに解約してしまうと、元本割れを起こしてしまいます。

付加保険料分は掛け捨てですし、メリットばかりではありません。

となると、預貯金と生命保険はどちらがお得になるのでしょう?

これは、「どちらがお得」ではなくて、「どちらもあわせてお得にする」という発想に変えてみましょう。

預貯金は、確実に貯まりますが限度があります。

終身保険は、自分の死亡時期などを含め、不確定要素が多分にあります。

そのかわり、「貯蓄は三角、保険は四角」です。

終身保険も、円建てとドル建てに分散して加入する方法もあります。

ドル建ての場合は為替相場に応じて解約時期をずらせるよう、更にいくつかに分散したり加入時期をずらすと、リスクは小さくなりますね。

生命保険と預貯金は、「どちらか」ではなく「どちらも」。

ただし、配分は個人の価値観で。

これが、貯蓄と終身保険の付き合い方ではないでしょうか。

7.あなたが入るべき終身保険とは?

7.1非常事態の衣食住、生活費用の死亡保険

ここまで終身保険について基本やちょっとした裏技についてお伝えしてきました。

結局、私達はどんな生命保険に加入するべきなのでしょうか?

生命保険はたくさんの種類があって、悩んでしまいますよね。

生命保険は、シンプルに考えるのがコツ。

まず、一家の大黒柱が亡くなったときの生活保障として、死亡に対する保険に加入するのが基本。

死亡時の保障である生命保険には終身・定期・養老がありますが、一生涯の死亡保障という意味では、やはり終身保険が王道、第一選択となりますね。

独身の場合はお金を遺す必要がないと思うかもしれませんが、自分の葬式代を兄弟に遺したり、高度障害になって自分が保険金を受け取ることがあるかもしれません。

また、マイホームのない場合、預貯金意外では終身保険が自分の資産となるかもしれません。

高額の死亡保障は必要ありませんが、加入しておいてもムダにはならないでしょう。

7.2子どもの大学進学を見据え、教育費用の死亡保険

基本となる終身保険に加入したら、次の段階は子どもの教育費のために活用してもよいでしょう。

保険会社は様々なものに投資して運用益をあげていますから、自分で株や国債を買わなくても、保険会社が運用益を上げて増やしてくれます。

・教育費目的で、終身保険に加入

・子どもの大学卒業まで、定期保険を上乗せで加入

とにかく基本となる終身保険に加入した上で、教育費に活用できる保険を選ぶとよいですね。

引落で保険料を払っていると、いつの間にか解約返戻金分が貯まります。

教育費は、最大のピークが大学在学中の4年間になることが生まれた時点で予想できますから、前もって準備しておきたいところですね。

投資信託や積み立てNISAなどで貯める方法もありますが、投資信託は積み立てられなくなったら、そこからは純粋な運用益でしか増えません。

その点生命保険なら、死亡時には死亡保険金としてまとまった金額を受け取ることができます。

7.3どんな病気にかかるかは、神のみぞ知る・・・医療費負担用の医療保険

終身保険で死亡時の備えの基礎を築いたら、更に+αを考えてもよいでしょう。

現代は、「ぽっくり」死ねる時代ではなくなりました。

完治はしなくても、延命のための医療はどんどん進歩しています。

「ピンピンコロリ」がどれだけ難しいことか・・・

これが、私達の不安要素の一つとなっているのです。

日本のありがたい社会保障制度の一つに、「高額療養費」という制度があります。

毎月一定額を超えたら、その分の自己負担が免除されるものです。

まずは保険診療で原則3割の自己負担で治療を受け、限度額を超えたら高額療養費制度を受ける。

それだけでは不足する入院費・治療費のために、医療保険を検討してみてはいかがでしょうか。

高齢になると、ちょっとした風邪をこじらせて肺炎になり、入退院を繰り返すこともあります。

ですから、保険料負担が可能であるなら、終身医療保険に加入しておくと安心ですね。

ただし、特約はあまりつけず、シンプルにしておくことをおススメします。

例えば先進医療である陽子線は、田舎住まいで治療を受けられる施設が近くにない人は、加入していても実質ムダでしょう。

また、陽子線がどの疾患にも適応になるわけではありませんから、先進医療を心配して医療保険に加入する必要はありません。

あなたががんで、かつ大きな手術をする可能性もどのくらいあるかわかりません。

今や早期のがんなら胃カメラや大腸カメラで発見したその場で切除して終わり・・・ということもあります。

ですから、がん特約や先進医療特約などの特約まではあまりつけなくてもよいでしょう。

月数百円の特約でも、終身になると大きな金額になりますからね。

7.4資産のほとんどが「自宅」なら、相続対策用の死亡保険

死亡保険に医療保険ときたら、その次は更に余裕のある人向けの保険活用術です。

一家の大黒柱であるあなたの死亡時には、遺産分割で家族がもめることはなりませんか?

「うちは大したお金はないから大丈夫」と思っている家庭が、一番危険です。

資産のほとんどが自宅の場合、そこに住み続ける妻や同居の長男はよいのですが、外に出ている次男や三男には、どのように遺産分割をしたらよいでしょうか?

妻や長男が現金で次男・三男に支払うことができるのなら構いませんが、相続割合分の現金を支払うことが可能でしょうか?

遺産相続で兄弟仲が悪くなるケースは、たくさんあります。

そんな悲しい事態をを回避するためには、長男を受取人にした死亡保険金に加入し、その現金で次男・三男への支払い(代償分割)に充てられるように準備しておくと安心。

また、相続税を払えずに自宅を売却・・・なんて事態を回避するためにも、終身保険に加入しておくとよいですね。

7.5個人年金や介護保険はまだまだ未知数

「長生きリスク」と言われる言葉、耳にする機会が増えたと思います。

寝たきりでも「生きている」と、要介護者を抱える家族は経済的・身体的・精神的負担を強いられます。

自分の想像以上に長生きしてしまった場合、生活費が不足することもあります。

老後の不安に対し、

・せめてお金の問題だけでも回避したい

・お金があれば施設に入れるだろう

という思いから生まれたのが、生命保険会社による個人年金や介護保険。

しかし、個人年金は若いうちから保険会社のコストとなる付加保険料を負担した上で老後に備える必要性や、公的介護保険制度との乖離・保険金不払いなどの問題もあります。

正直なところ、これらの生命保険の恩恵を受けた例が少ないこともあり、加入すれば安心なのか、未知数です。

国が税制優遇して推奨しているNISAやiDeCoもありますので、老後のための資産形成は、生命保険に限定しな方がよいのかもしれません。

というわけで、新しい分野の保険については積極的に加入を推奨するものではありません。

ムダ遣いしたお金を節約したら余裕ができたヨ・・・という家庭は、検討してみてはいかがでしょうか。

8.まとめ

生命保険は難しくてわからない!

何を選んだらいいかわからない!

そんな金融知識ゼロのあなたも、生命保険のしくみや検討すべき方向性が定まったのではないでしょうか。

難しいようで、終身保険は

・死亡時に対する保障を

・死ぬまで受けられる

保険というだけ。

あなたが加入すべき最初の1本は、基本の終身保険。

他の商品は、あくまでおかず。

預貯金との兼ね合いはどうするのか?

その先は、価値観や懐具合で選択してくださいね。