松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

皆さん『オリックス生命』の社名は低年齢層からご年配者まで幅広く知れ渡っていますが、保険に関してはどうでしょうか?

今回は若い世代から高齢者まで加入者が増えている、人気の医療保険オリックスの『キュアCURE』を徹底解説!

保障内容を比較対象として、私たち加入者の気持ちにどれだけ寄り添って作られているおすすめ商品かを見ていきたいと思います。

- オリックス生命保険会社の医療保険の内容と種類

- オリックス生命保険会社の「キュア」の内容と詳細

- オリックス生命保険会社の「キュア」を他社の医療保険と比較

- オリックス生命が販売している医療保険には、医療保険 新CURE(キュア)、医療保険 新CURE Support(キュア・サポート)、医療保険 新CURE Lady(キュア・レディ)がある。

- 『医療保険』とは、死亡を見据えた家族の心配に備えるものではなく、長生きしてもらおうという病気治療への支えになる保険。

- オリックスキュアは、がんの通院で給付金が出る。

- オリックス生命の新CUREをもっと知りたい方や加入を検討したい人は、下記のリンクから簡単に無料で資料請求!

目次

オリックス生命保険会社の医療保険

『医療保険』と言うと、人生80年と言うくらい長生きになった日本では、とても気になるキーワードでもありますよね。

しかし、もうすでに家族に遺すためだけの終身や定期の『生命保険』に入っている方が多く、これ以上保険に手を出すわけには日々の生活が・・・!という意見が見られます。

そんな中で、オリックス生命保険会社の医療保険の売り上げが右肩上がりなのはどうしてなのでしょうか?

保険料が安いとかなら他でもかなりありそうですが、それだけではないようです。

ではまず「オリックス生命の医療保険にはどんなものがあるの?」と言うところから見ていきましょう。

オリックス生命の医療保険・どんなものがある?

オリックス生命が出している医療保険には下記の3商品があります。

- 医療保険 新CURE(キュア)

- 医療保険 新CURE Support(キュア・サポート)

- 医療保険 新CURE Lady(キュア・レディ)

医療保険 新CURE(キュア)

終身型

この商品は、いわゆる終身型と言われる医療保険で、定期型と違い数年(10年間など)ごとの更新がなくて一回加入してしまえば、保険料がずっと一定額になっています。

満期保険料

終身医療保険ですが、解約返戻金はありません!

終身型なので、払い込みを終身払以外の60歳や65歳にした場合当然、満期金なり解約返戻金があると思っている方もいると思いますが、それらが無いために格安な保険料になっているんですね。

保障ポイント

- 入院保障が一生涯(病気とケガ)

- 満期金・解約返戻金の両方とも無し

- 七大生活習慣病の入院日数制限が通常の倍となる120日

- 三大疾病の入院人数が無制限

- 入院や外来にかかわらず公的な医療保険制度の対象になっている手術費の保障

- 先進医療の技術料の保障(上限2000万円)

- 三大疾病のがんの診断がされた時に一時金と入院した時は給付金が出る

- 三大疾病の急性心筋梗塞や脳卒中の入院で給付金が出る

- 約款に記されている事故またはケガ病気による身体障害・高度障害状態になった時には保険料支払い免除有り

上記での補足があります。

7のケースは『がん充実プラン』に加入している人のみに限られます。

8のケースは『三疾病充実プラン』に加入している人が受けれる保障です。

これを見ると、医療保険 新CURE(キュア)には、複数のプランがあるのが、なんとなくわかったかと思います。

その詳しいお話は、この後の項でしていこうと思いますので、ここでは簡単な概要だけを記述しています。

医療保険 新CURE Support(キュア・サポート)

引受基準緩和型

引受基準緩和型は「ひきうけきじゅんかんわがた」と読みます。

簡単に言いますと、加入する条件がとても緩くなっている保険という意味なんですね。

手術や入院経験があったり、糖尿病などの持病がある人でも加入できる医療保険です。

加齢と共にいろいろと病気も出てきたりしますが、長寿社会ではそれでも保険に入れる程の世の中になってきていると言えます。

保障ポイント

- 入院保障が一生涯(病気とケガ)

- 七大生活習慣病の入院日数制限が通常の倍となる120日(生活習慣病充実プラン)

- 三大疾病の入院人数が無制限

- 入院や外来にかかわらず公的な医療保険制度の対象になっている手術費の保障

- 先進医療の技術料の保障(上限2000万円)

ここまでは加入条件以外、新CURE(キュア)と同じ保障ですよね。

しかし、新CURE Support(キュア・サポート)には「低解約払戻金型」の引受基準緩和型終身保険特約を付ければ、死亡での保障がされるという違いがあります。

医療保険 新CURE Lady(キュア・レディ)

女性専用型

字のごとく、女性の方だけが患う病気も保障対象となっている医療保険です。

言うまでもありませんが、加入は女性だけに限定されています。

女性だけが患う病ってなに?ってお話ですが、ここではまだあえて「女性特有の病気」とだけ言っておきますね。

詳しい記述は後半の項で致します。

保障ポイント

新CURE(キュア)と一緒で死亡の保障と解約返戻金のシステムを取り除き、ライトな保険料になっています。

- 入院保障が一生涯(病気とケガ)

- 女性特有の病気にかかり入院した時の保障

- 悪性・上皮内新生物のすべてのがん入院の保障

- 入院や外来にかかわらず公的な医療保険制度の対象になっている手術費の保障

- 先進医療の技術料の保障(上限2000万円)

- 三大疾病のがんの診断がされた時に一時金と入院した時は給付金が出る

- 三大疾病の急性心筋梗塞や脳卒中の入院で給付金が出る

- 約款に記されている事故またはケガ病気による身体障害・高度障害状態になった時には保険料支払い免除有り

補足です。

3のケースには、2で受け取れる女性入院給付金をプラスして保障されます。

こうやって保険会社の言っている内容を挙げただけでは、皆さんなにがどう人気の医療保険商品なのか、分からないし加入候補に入れていいのかも悩みますよね。

では次に、医療保険って何?という観点から皆さんの医療保険へのニーズはどんなこと?を見ていきたいと思います。

医療保険の特徴

保険はやはり、一家の大黒柱が死亡した時の生活の保障という感覚で用意していると思います。

実際、保険=死亡保障という考えが今迄では多かったようです。

しかし『医療保険』とは、死亡を見据えた家族の心配に備えるものではなく、長生きしてもらおうという病気治療への支えとして売られています。

もっと深くいってしまうと、高額になる医療費がかかっしまう病気があるという事なんです。

そのことを裏付ける調査結果が下記です。

医療保険に加入しなくとも、特約と言う形で医療の保障を持っているご家庭が大半を占めています。

●民保の特定の保障機能を持つ生命保険や特約の世帯加入率は医療保険・医療特約

では91.7%と9割を超えている。

民保加入世帯(かんぽ生命を除く)における加入状況(世帯加入率、給付金額)は以下のとお

りとなっている。

(1)医療保険・医療特約の世帯加入率は91.7%(前回92.4%)。

(2)ガン保険・ガン特約の世帯加入率は60.7%(前回62.3%)。

(3)ガン保険・ガン特約の入院給付金日額は、平均で世帯主が12,000円(前回12,400円)、配

偶者が10,200円(前回10,200円)。

(4)特定疾病保障保険・特定疾病保障特約の世帯加入率は44.0%(前回43.4%)。

(5)特定損傷特約の世帯加入率は28.0%(前回29.3%)。

(6)疾病障害特約・重度慢性疾患保障特約の世帯加入率は16.4%(前回17.9%)。

(7)介護保険・介護特約の世帯加入率は15.3%(前回14.2%)。

(8)介護保険・介護特約の介護給付金月額は、平均で世帯主が8.5万円(前回9.8万円)、配偶

者が6.3万円(前回7.5万円)。

(9)通院特約の世帯加入率は40.6%(前回43.8%)。

※公益財団法人 生命保険文化センターより平成27年度 生命保険に関する全国実態調査(速報版)

高額でも医療費なら公的な高額療養費制度を使えば、ひと月の出費が約90,000万円程度に収まるのではないかと言う考えもごもっともです。

しかし、医学の進歩とともに治る病も多くなっていますが、公的制度が使えない、高額な治療費となっているのも現状です。

医療保険が必要なことって?

入院で掛かる費用って経験したご家庭ではない限り、分かりませんよね。

公益財団法人 生命保険文化センターの調べによると、病気だけではなくかがの入院も入れた経費の平均金額が30万円弱となっています。

※公益財団法人 生命保険文化センターより

生命保険自体『もしも!』という仮定が『万が一!』に『起こる!』と言う何とも見えない壁に備えるようなものですよね。

病気になった当人が一番つらいのに、お金のことを気にさせたくありません。

だったら若い時からしっかり貯蓄していくのが一番賢明な方法でもありますが、若い世代にとっての貯蓄は子供への教育費へと注がれることと思います。

- 日々重む入院の基本費用

- 入院中の治療費

- 個室にした場合の差額ベット代

- 食事代の他、雑誌や有料のTV代などの雑費

- 通院治療費

- がんの特殊な治療費

入院は、若く健康なうちなら短い日数で済む場合もありますが、年を重ねていくと入院日数も2ヶ月を超えるケースが多くなってきますので心配です。

また、入院の基本代金となる日額意外にそのあいだにかかる治療費や薬代、朝昼晩の食事代、そして病状が回復してくれば時間つぶしに雑誌とかTVだって見たり読んだりしたくなりますよね。

結構こういう雑費はリアルに家庭の生活費に重くのしかかってきます。

私の夫が、緊急で胆管結石の手術と入院をした時は、治療費(手術代)などは高額医療費制度で戻りがありましたが、術後すぐの個室代や有料TV代食事代などなど数万円単位の出費になった記憶があります。

入院するという事は、生活の拠点が我が家以外の外へ移すという事と同じで、良いたとえではありませんが、ちょっとした宿へ宿泊した感覚と同じだと思っているといいかもしれません。

通院に至っては、若い方の入院日数短縮に伴い、通院治療が多くなってきますのでこれも心配要因でもありますね。

がんでは、先進医療という特殊な技術を用いれば治療も可能と言う疾患も多く、ちょっと頼りにしたい項目でもあります。

先進医療ってどんなこと?

公的な医療保険の仲間入りをする前の段階にいるのが『先進医療』です。

昔は死に至る病!と言われる『がん』は今や先進医療のおかげでその存命率も高くなってきています。

でも、ちょっと不思議に思いませんか?

『先進医療』がなぜ高額になるのか。

私たち素人には分からない、薬品や技術になぜ新車1台分・・・いや2台とかの治療費がかかるのか!

車の値段を知らない方のために、実際にがんの治療で掛かる費用を説明していきます。

メスを入れずにがんを治療する『粒子線治療』の陽子線治療などは約280万円程の技術料金となっています。

ここで間違わないでほしいのが『先進医療』と言われる治療法を受ける場合です。

- 診察

- 検査

- 投薬

- 入院

そして『先進医療』で注意してほしい点は以下の通りです。

- 技術料は自己負担

- 厚生労働省に認められている医療機関しか適用にならない

- 対象になる症状であること

医療保険に有ってほしいこと

医療保険で欲しい事と言えば、保険会社のCMでも謳っているように、『苦にならないほどの月々の保険料と大きな保障金、幅広い保障内容』につきますよね。

でも、加入したからと言って誰もが絶対必要となる訳でもありません!

では、筆者は医療保険の備えをするかどうかを悩んだ時、血縁者の健康状態(病気のリスク)はどうだったのかを見てみました。

これは、血縁者であるからこそ一番自分自身が、予防する病気や備える疾病を考えるときにとってもリアルな統計だと思ったからです。

![]()

〇存命、×死亡

父方

×祖父=がん(享年60歳代)

×祖母=心臓疾患(享年40歳代)

×伯父=生活習慣病起因(享年60歳代)

〇叔母=存命(現80歳代)

×父親=がん(享年60歳代)

![]()

母方

×祖父=生活習慣病起因(享年50歳代)

×祖母=生活習慣病起因(享年70歳代)

×叔父=生活習慣病起因(享年60歳代)

〇叔母=存命(高血圧・現70歳代)

〇母親=存命(高血圧・現70歳代)

時代が数十年前という事もあり、今では延命できるであろう治療法もなかったため、かなり若い年齢でみんな亡くなっていますよね。

しかしそれよりも、存命者の既往症も入れて考えた場合、私が何かしらの疾病にかかる確率は、なんとおおよそですが90%以上と言う事が言えるようです。

祖父母や叔父叔母たちが、今現在の治療を、費用を気にすることなく受けていられたら、もしかしたらまだ子供や孫たちと、楽しく暮らしていたかもしれませんね。

オリックス生命保険会社の『キュア』ってこんな商品

ここまで、医療にかかる心配事やオリックス生命保険会社の『キュア』の種類について書いてきましたが、次は本題の『医療保険キュア』について述べていきたいと思います。

オリックス生命『新キュア』に加入者が増

先程も述べたように入院費用は、結構馬鹿にならないお金が家計から予定外の出費として出ていきます。

ましてや長期化する生活習慣病での入院に対応している医療保険が安心ですよね。

- 長期入院の保障が通常の60日の倍用意されている

- お手頃掛け金の設定が可能(終身払から55・60・65・70歳払い済)

- 20歳から85歳まで加入できる

と、ある意味加入したい人を選ばない商品でもあります。

ここで一つの口コミ評価を見てみましょう。

癌だと入院給付金の支払限度日数が無制限になるということで入りました。

癌保障プランに入れば、癌と診断された時と、通院の時にも給付金が支払われるので、私はこちらのプランにしています。

これでもしもの時もお金の心配もほとんどしなくていいと思います。

保険料も基本プランと比べて、私の場合1000円くらいしか変わらないので、あまり気にしていません。これだけの上乗せで安心を買えると考えたら、上々だと思います。

※医療保険評判ランキングより

オリックス生命『新キュア』の人気の訳は特徴として「家計に優しい」という事ではないでしょうか。

オリックス生命『新キュア』の保障

生命保険の加入プランって結構わかりづらいですよね。

なので、ここではオリックス生命『新キュア』を加入するにあたって、どのようなコースプランがあるか見ていきましょう。

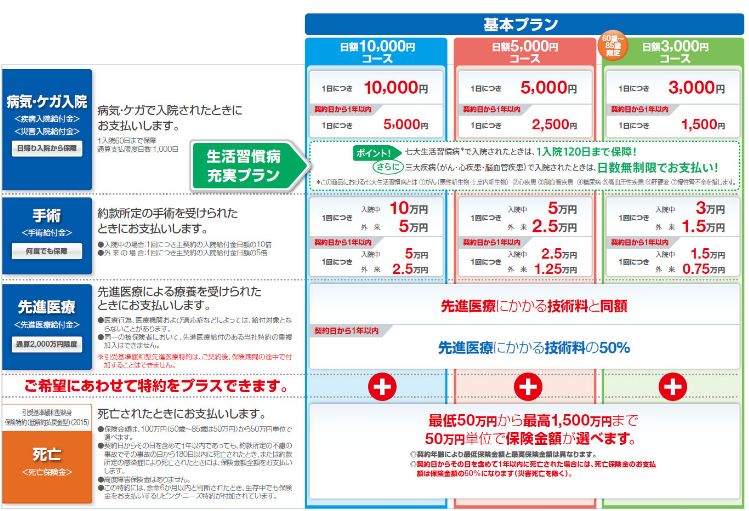

上記左『青色』の部分が基本保障となっています。

主契約

主となる契約は病気・災害での入院給付と手術給付の保障です。

入院日数・日額

1日の入院保障額が10,000円と5,000円という基本的な分け方になっています。

- 七大生活習慣病=120日

- 三大疾病=無制限

- 日帰り入院=保障あり

手術

決められた手術なら何回でも給付あり(外来での手術も含む)。

これがオリックス生命『新キュア』の基本となるシンプルプランです。

![]()

では、先進医療や三大疾病にあるがんの保障はと言うと、これらは特約として付加することになります。

がん・先進医療特約

先進医療特約

通算で上限2,000万円(かかった技術料と同額)

がん一時金特約=がん確定した場合に1回で100万円又は200万円までをチョイス出来る(日額の200倍)

がん通院特約

日額と同額又はそれ以下を給付(重度三疾病一時金特約か、がん一時金特約とセットで付加しないと使えない)

重度三疾病一時金特約

がん診断初回と2回目以降の入院の開始で一時金給付、そして脳卒中・急性心筋梗塞の入院をした時に一時金を給付。

(※それぞれは年に1回が限度になっていて、2回目以降のがんと脳卒中・急性心筋梗塞の入院はあくまでも治療を目的としたケースのみになっています。)

保険料(月払い)

| 契約 年齢 |

男性 | 女性 |

|---|---|---|

| 日額10,000円の場合 | 日額5,000円の場合 | |

| 20歳 | 4,985円 | 2,991円 |

| 30歳 | 5,475円 | 2,996円 |

| 40歳 | 6,675円 | 3,086円 |

| 50歳 | 8,365円 | 3,731円 |

| 60歳 | 10,825円 | 4,711円 |

| 70歳 | 13,895円 | 6,226円 |

| 80歳 | 17,185円 | 7,806円 |

上記は基本の内容で加入した場合の保険料ですが、『生活習慣病充実プラン』にした場合でもプラス200円から300円ほどの違いしかなくある意味、生活習慣病での入院が心配な人は付加しておくべきと言えそうです。

オリックス生命『キュア』(旧)と『新キュア』の違い

実はオリックス生命保険の『キュア』は、2013年の夏に新しくリニューアルした進化版なんです。

オリックス生命の医療保険『新キュア』の加入数が伸び始めたのも、この時期を境にしてからと言って過言ではないようです。

| 『新キュア』 | 『キュア』(旧) |

| 入院限度日数無制限 | 入院限度日数120日 |

| 先進医療給付限度額2,000万円 | 先進医療給付限度額1,000万円 |

| 手術の種類1,000種類 | 手術の種類88分類 |

| 重度三疾病一時金特約(診断入院で給付・1年に1回が限度) | 三大疾病治療一時金特約(60日ルール無し・2年に1回が限度) |

『キュア』(旧)は一般的な医療保険の保障内容との差はあまり見られなかったのですが、入院日数限度や手術の種類、先進医療の上限も増えかなりの充実ぶりと言えます。

また『キュア』(旧)の時から三大疾病の一時金対象に上皮内新生物が入っていたりして、近年の医療技術の進歩と私たちの患う病気のニーズを反映した新旧問わずの人気商品だと言えますね。

『オリックス キュア』通院・他社と比較

では、オリックス生命保険の医療保険『新キュア』は他の一般的な医療保険とどう違うのでしょう。

ここでは通院に関してみていたいと思います。

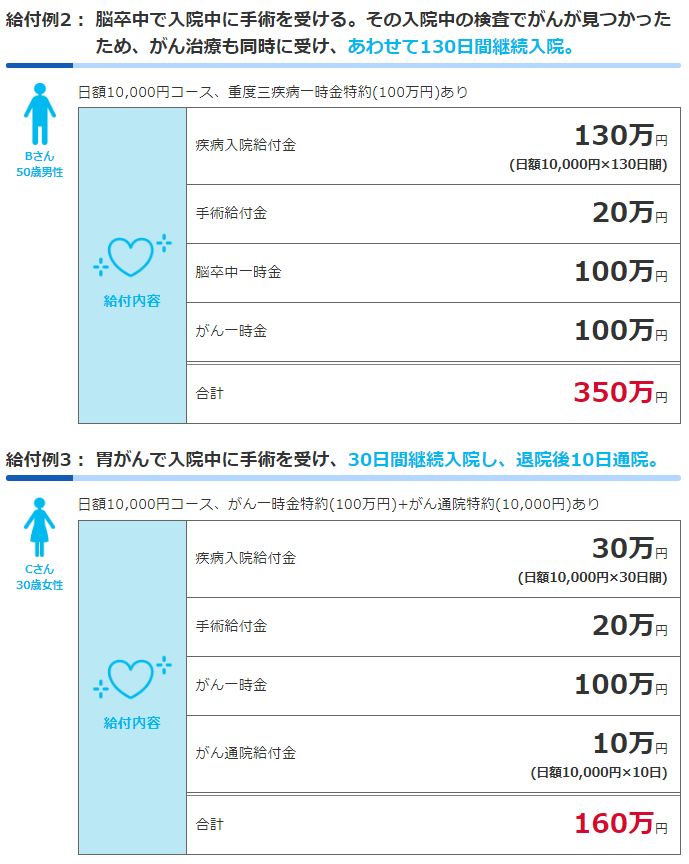

がんの通院で給付金あり

がんを告知されて診断が出た場合には、上皮内新生物も含んで一時金が、5万円きざみで入院日額の200倍まで出ます。

1年のうちに1回が限度ですが、その後通算何度でも一時金が発生します。

![]()

がんの一時金に加え通院の特約はどうなのでしょう。

売り上げや人気ランキングで医療保険『新キュア』に追随している、ライフネット生命『新じぶんへの保険』や『医療保険フレキシィ』で比較してみます。

| オリックス生命『新キュア』 | ライフネット生命『新じぶんへの保険』 | ライフネット生命『医療保険フレキシィS』 | |

| 通院の保障日額 | 5000円から10,000円 | なし | 6000円 |

| 通院の保障限度日数 | 無制限 | なし | 無制限 |

がん以外の通院特約は?

残念ながら上記に上げた比較の金額で『新キュア』はがんのみの通院特約だけとなっているので、軍配は微妙です。

ただ一番心配であるのが、がんでの長い日数を要する通院治療です。

完治するまで数年かかるケースも多くあり、それ意外の病気通院にそれほど重きを置いていない人にとっては、あまり気になるポイントではないでしょう。

ちなみに医療保険加入者の約半数の人が、がんでの一時金や通院特約を付加しているという事実もあり、予防できないがんへの心配に、とてもあっている商品と言えそうです。

『オリックス キュア』入院手術・他社と比較

入院するにあたって、給付される保障の種類が入院・手術・一時金と手厚く、さらにがん以外の入院でがんが見つかっても保障がもらえるのは、とっても安心でがん保険や特約を別途用意することが無いのもメリットのようです。

医療保険で一番気になる手術・入院について比較を見ていきましょう。

検査入院でも支払われる

三大疾病無制限型のスタンダードな加入でも

| 『新キュア』 | 『新じぶんへの保険』 | 『医療保険フレキシィS』 | |

| 入院の保障日額 | 5,000円・10,000円 | 5千・8千・1万・1,2千・1,5千 | 5,000円・10,000円 |

| 入院の保障限度日数 | 60日・120日・無制限 | 60日 | 60日 |

| 手術の給付保障 | 日額の10倍 | 日額の10倍 | 10万円(一律) |

三大疾病の無制限入院日数の他に七大生活習慣病でも2倍(60日×2)と比較他社の60日と比べれば『新キュア』に軍配が挙がったようにも見えます。

がん一時金や七大生活習慣病の保障を付けた場合の保険料(日額5,000円)40歳男性

『新キュア』⇒3,367円

『医療保険フレキシィS』⇒3,735円

この保険料を見る限り割高ではありますが『医療保険フレキシィS』はすべての七大生活習慣病で無制限がデフォルトになっているので一概にはいえないですね。

日帰り入院は保障される?

| 『新キュア』 | 『新じぶんへの保険』 | 『医療保険フレキシィS』 | |

| 外来の手術 | 5万円・2,5万円(日額×5) | 10万円・2,5万円 | 5万円・2,5万円 |

| 日帰り入院保障 | あり | あり | あり |

ここでワンポイントアドバイス!

日帰り入院をした場合、その保障をもらおうと手続きしますが、その際日帰りでも病院からこれは「入院ですよ」という入院証明書をもらっておくことが必要となります。

(入院の点数記載の領収証も)

七大生活習慣病入院給付特則

先程『新キュア』は七大生活習慣病で2倍(60日×2)『医療保険フレキシィS』はすべての七大生活習慣病で無制限と書きましたが、これを同じ無制限にする事が出来ます。

それには七大生活習慣病入院給付特則をプラスアルファしないといけないんです。

【七大疾病無制限型】 【使用無し】

60日・120日共に七大生活習慣病が無制限になる/ 1入院につき七大生活習慣病が60日または120日

この七大生活習慣病入院給付特則を付けることによって、老齢などでと長期化する入院を安心して備えることができます。

ネット販売なら、このタイプが通常で付いてきていますので、加入する場合必ず確認しておいてくださいね。

『オリックス キュア』がん保障を知りたい

『新キュア』の医療保険に三大疾病も保障されていますが、その三大疾病の中にがんがありますよね。

その三大疾病のがん保障とがん特約の保障は被って給付されるのでしょうか?

『新キュア』がんの保障はいつから?

まず、がんの保障が開始される日って皆さんご存知ですか?

よく説明でみられる「がん責任開始日は責任開始日からその日を含めて91日目です。」という言葉です。

例えば今日『新キュア』に加入し、保険会社側の保障責任が始まったとします。

それが責任開始日といって、日数が指定されていなければ加入したその日から保障がされます。

がんの保障は責任開始日(加入から91日目から)ですので注意してくださいね。

がん一時金特約と重度三疾病一時金特約のがんは重複してもらえるのか?

重複と言うとすこしニュアンスが違いますが、二つ両方の特約(がん)が受け取れます。

それには、最終的な合計金額に上限があるという事を知っておかなければいけません。

- 両方合わせて通算入院日額の200倍までが上限

- 一回に給付されるお金が200万円までが上限

一般的に両方の特約が使えるという医療保険が少ないので、がん保険は別で用意するという人がいますが、『新キュア』にはその心配がないと言えますね。

上皮内新生物は

上皮内新生物(癌)は、三大疾病保障でもがん保障でも適応されます。

このがんは、リンパや血管がある上皮より下の層にまで達している悪性新生物と違い、上皮内でとどまっている癌のことを言います。

女性の場合は上皮内新生物(癌)でも『乳がん・卵巣がん・胃がん・大腸がん』と言った高額な医療費がかかるケースがありのでこのシステムがあるととても助かりますね。

院給付金にある腫瘍用薬ってなに?

がん通院での支払い事由っというところで『腫瘍用薬のみとし』とあるのを見つけたのですが、これは何のことを言っているのかちょっと疑問に思ったので、分かったことを説明しますね。

がん通院で主に行われる治療って抗がん剤投与が多く行われています。

腫瘍用薬とは、抗がん剤のことを言うそうです。

![]()

その中でもどんなものでもOKではなく、国が認めている【8742 腫瘍用薬】に入っている製剤を用いた投薬なら保障しますよ、という意味なんですね。

経口投与薬は除外です。

『オリックス キュア』デメリットを挙げてみる

がん特約を付けても2回目以降に発症した場合、治療目的の入院が条件とされている点がデメリットとして挙げられます。

他社の一般的な医療保険には、入院が条件にないところがありますし、2回目で入院をするか保証もないのにそこを条件で言われるとちょっと考えてしまいます。

っと、こんな具合に人気商品にもそれなりに、人によってこれはちょっと・・・と言うデメリットでもない「合ったらいいのに」と言う気持ちで挙げてみたいと思います。

死亡したときの保障

『新キュア』には、亡くなった時の保障はありません。

だからこその、保険料の軽量化とでもいえますが、いくつもの保険会社の証券を持っているより、手厚い保障の医療保険と少額の死亡保障がつけられれば、いう事ないような気がしますよね。

夫婦・家族まとめて加入

『新キュア』にはもちろん家族では入れたり、それで割引が起きるなんてこともありません。

夫の勤務先などの団体・グループ保険には、家族や夫婦でまとめて加入できる保険がありますよね。

民間の保険会社でもそういった家族タイプの保険があります。

子供が多いご家庭であれば、あったらいいと考えるのではないでしょうか。

特約の途中付加

がんの通院や一時金・三大疾病治療一時金などなど、特約については途中からつけてカスタマイズすることは出来ません。

なので、加入する前にしっかりと自分が用意しておきたい保障を吟味しておくことが必要になります。

まとめ

いかがでしたでしょうか?

オリックス生命保険会社の医療保険『新キュア』についてお話してきましたが、人気であることの要因に日本人の多くが罹いる三大疾病の手厚い保障内容があるという事が言えるでしょう。

1年のうちに1回を何回でも受け取れる一時金や長期入院は家族にとってありがたい保障ではないでしょうか。

保険料と同じ金額を貯金するのも、もちろん大事で良いことですが、それが医療に使われるかどうかなんて教育費など考えるとなかなか難しいものになってきます。

若い世代だけではなく、老齢の入院を考える人たちにとっても、生きているうちに迷惑を掛けない治療を考えるいいきっかけとなれば幸いです。