渡辺直美さんの保険CMで話題の生活保障保険。CMのなかのセリフ「保険で医療費は賄えても生活費や教育費はどうするのよ!」には共感を覚える主婦の方もいらっしゃったのではないでしょうか。

どんなに節約をがんばったところで、夫にもしものことがあったら…と考えると不安ですよね。独身の方だって、自分の他に生活を支えてくれる人がいないわけですから病気や怪我で働けなくなってしまった時の生活費は心配ですよね。

そんなもしもの時に生活費をサポートしてくれるのが生活保障保険です。しかし、似通った名前の保険商品が多く存在し、何を選んだらいいのか分かりにくい保険でもあります。

生活保障保険はいくつかに分類分けすることで、自分のニーズに合った保険がわかりやすくなります。

今回はそんな生活保障保険を小学生の子どもを育てつつ、収入保障保険に8年前から加入している立場から解説します。

一家の大黒柱である夫が病気やケガで働けなくなったり、亡くなってしまったときに公的保険でどこまでサポートしてもらえるのか。民間保険はどんなときにどんなサポートをしてくれるのか理解することで、じぶんに合った生活保障保険がみえてくるはずです。

CMの影響を受けていたずらに不安に駆られるのではなく、じぶんの意思を持って必要な保険を選ぶ参考にしていただけらたらと思います。

目次

1 生活保障保険って何?

1-1 収入保障保険とは

1-2 所得補償保険とは

2 収入保障保険が必要なのはこんな人

もしもの時に年金形式でお金が欲しい

2-1 団信生命保険に入っていれば収入保障保険は不要?

2-2 収入保障保険は控除対象なの?

2-3 収入保障保険の保険金にかかる税金

3 所得補償保険が必要なのはこんな人

3-1 所得補償保険は経費になるの?

3-2 所得補償保険は控除対象?

3-3 法人向けの所得補償保険について

4 障害年金があるから生活保障保険は不要?

4-1 障害年金とは

4-2 障害年金はいくらもらえるの?

4-3 障害年金だけで生活はできる?

5 人気のある生活保障保険は?

5-1 収入保障保険ランキング

5-2 所得補償保険ランキング

6 話題の収入保障保険の特徴まとめ

6-1 アフラック「家族に毎月届く生命保険 GIFT」のポイント

6-2 アクサダイレクト生命の「収入保障2」のポイント

6-3 損保ジャパン日本興亜ひまわり生命の「家族のお守り」のポイント

7 話題の所得補償保険の特徴まとめ

7-1 ライフネット生命 就業不能保険「働く人への保険2」 のポイント

7-2 日立キャピタル損害保険 長期所得補償保険「リビングエール」 のポイント

7-3 CMが話題のアフラック給与サポート保険は?のポイント

8 まとめ

目次

1 生活保障保険って何?

所得補償保険、就業不能保険、給与サポート、収入保障保険などなど似たような保険名称だらけで、一般の人にはわかりにくい生活保障保険。

実は生活保障保険というのは、病気やケガ、死亡時等の収入を補ってくれる保険の通称のようなもので正式名称ではありません。生活保障保険とは定義が曖昧で、2つの似通った保険をごちゃ混ぜにして「生活保障保険」と言ってしまっているケースがほとんどです。

その2つとは「収入保障保険」と「所得補償保険」です。

この2つの漢字が違うことにみなさまお気づきでしたでしょうか?「保障」とは、自由や権利などを守る意味合い。「補償」は、起きてしまった損害などを補う際に使いますね。

収入保障保険は、被保険者が死亡した時に死亡保険金が月々定額で支払われる死亡保障の付いた生命保険です。そのため生命保険会社が販売しています。

これに対し、所得補償保険は被保険者がケガや病気で働けなくなった時の休業損害を補償する損害保険。そのため損害保険会社が販売しています。

保険金も異なります。所得補償保険で受け取れる保険金は被保険者の年収に比例しますが、収入保障保険は契約者が任意で決められます。また保険期間も所得補償保険は1年ごとに契約更新することが多い(自動車保険や火災保険に近い)のに対し、収入保障保険は比較的長い契約期間が設けられています。

次では「収入保障保険」と「所得補償保険」をもっと詳しくみていきましょう。

1-1 収入保障保険とは

収入保障保険は、契約者が死亡または病気・ケガ等で所定の状態となった場合、契約期間終了まで毎月定額の保険金が支払われる年金のような生命保険です。

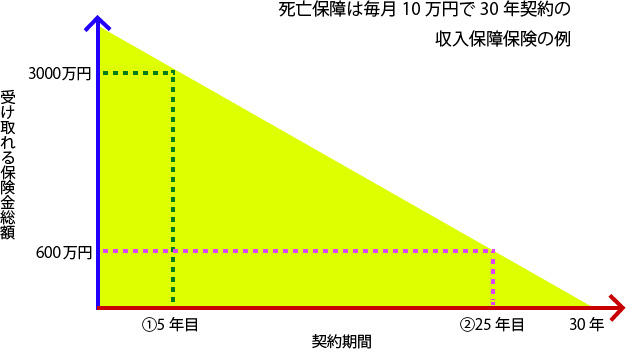

収入保障保険が「三角の保険」とも呼ばれる理由は、死亡する時期が契約期間の後になればなるほど受け取れる保険金の総額も減っていくためです

たとえば、死亡保障が毎月10万円の30年契約をしている場合の例で考えてみます。

加入後5年目(緑の点線)で亡なった場合では、残り25年の間を毎月10万円の保険金が受け取れます。 つまり10万円×12ヶ月×25年=3,000万円受け取ることができます。

毎月の保険料が4,000円で5年加入した場合の保険料は、0.4万円×12ヶ月×5年=24万円となりますので、たった24万円の支払いで3,000万円もの保険金を受け取れるということになります。

しかし、加入後25年目で(ピンクの点線)で亡なった場合では、残り5年の間を毎月10万円の保険金が受け取れます。 つまり10万円×12ヶ月×5年=600万円受け取ることになります。

毎月の保険料が4,000円で25年加入した場合の保険料は、0.4万円×12ヶ月×25年=120万円となりますので、120万円の支払いで600万円の保険金を受け取るということになります。

もしも契約期間が終了してから亡くなった場合は、保険金を受け取ることができません。

亡くなった時がいつであれ一定額の保険金を受け取れる通常の死亡補償保険との大きな違いが、亡くなる時期によって保険金が大きくことなる点になります。

1-2 所得補償保険とは

上記のような収入保障保険に対し所得補償保険は、被保険者が病気やケガなどで働くことができなくなった場合の所得を補償する損害保険のことです。

一家を養う大黒柱が病気や事故によって就労できなくなってしまうと、休業している間の収入が一時的に途絶えたり減額してしまいます。

夫のサポートをするために妻も働いて収入を得るのが難しくなってしまうかもしれません。

十分な蓄えがない場合、まさにCMのように「生活費や教育費はどうするのよ!」という状態になってしまいます。

そんなときの強いサポートとなるのが所得補償保険。働けない間に毎月一定の収入を保険から確保することができるのは非常に心強いですね。

所得補償保険には短期の補償と定年時期である60歳まで補償してくれる長期所得補償保険があります。加入時の年齢やニーズによって商品を選んでいく必要があります。

2 収入保障保険が必要なのはこんな人

収入保障保険の特徴は安い保険料で、万が一の場合に家族のために備えることができることです。この特徴を考えると収入保障保険が必要なのはこんな人となります。

その1)小さな子供がいる人

小さな子どもを残して一家の大黒柱である父親が亡くなった場合の生活へのダメージは計り知れないものがあります。そういったリスクに対して力を発揮してくれるのが収入保障保険です。

特に子どもが小さいと母親が就労するのも困難である場合が多いですよね。そんな時に、一時的ではなく契約期間終了まで毎月保険金が入るというのは、とても心強いですよね。

また最近必要性が再認識されているのが、配偶者である妻の収入保障保険です。夫が亡くなった場合だけでなく、妻にもしものことがあったときも、家族は大打撃を受けます。

仕事を続けつつ、妻が行っていた家事をすべて行うのは大変な負担なので有料サービスを利用するかもしれません。最近では、共働きで家計を支えている妻も少なくありません。

収入保障保険と聞くと、ついつい夫だけが対象のように考えがちですが、生活環境によっては妻も加入していた方が良いケースもありますので、ぜひ一度検討してみてください。

その2)保険料を安く抑えたい人

保険料を安く抑えたいという方にもおすすめです。家族のために万が一の場合には備えたいとという想いはあるが、今の生活も大事なので多額の保険料を支払うことにも抵抗がある方が多いのではないでしょうか。

通常の生命保険よりも安い上に、備えが本当に必要な時期に高額の保険金を受け取れるというのは、収入保障保険の大きなメリットです。

逆に収入保障保険が不要なタイプの方もいらっしゃいます。貯蓄が十分ある方や、単身の人、まとまったお金が欲しい人には収入保障保険のメリットが生かされにくいと言えるでしょう。

私の場合は、子どもが生まれたのを機に主人が収入保障保険に加入しました。もしもの時に毎月10万円の保証が夫の年齢が60歳になるまで受け取れるという契約です。

加入当時「収入保障保険を使わずに済みますように」と願いました。しかし、生れたばかりの小さな子どもを抱えて夫にもしものことがあっても、この子が60歳になるまで毎月10万円受け取れる保障が毎月約3500円の保険料で得られるなら安くてお得だなと思った記憶があります。

2-1 団信生命保険に入っていれば収入保障保険は不要?

さて、小さな子どもを抱えた家族の強い味方である収入保障保険なのですが、住宅購入時に収入保障保険を続けるべきなのか迷った時期がありました。なぜなら住宅ローンを組む時に団信生命保険に加入したからです。

団体信用生命保険(以下、団信とします)は、ローンを借りた人がローンを残した状態で亡くなったとき、または高度障害状態になった場合に、住宅ローンが保険でまかなわれる制度のことです。

もしも夫が亡くなったり高度障害状態になってしまったら、ローンの残額が大きければ大きいほど保障額が大きくなるという点は収入保障保険にそっくりです。

つまり、住宅ローンが保険でまかなわれ居住費がほぼ無料となるということは、毎月のローン額相当がもらえるのと同じような状況となります。

団信生命保険に入ったので収入保障保険を解約すべきか?という問題の答えは、個々の収入状況やローンの額、ニーズによってことなるのですが、ここでは私のケースをご紹介します。

我が家の場合は、団信生命保険に入っても収入保障保険を継続しました。もしもの時に、団信のおかげで住む場所を失う心配はないとしても、生活費や教育費は発生し続けます。

収入保障保険を解約して毎月約3,500円の保険料を節約するよりも、加入し続けてもしもの時に夫が60歳となる年まで毎月10万円もらえる保障をキープすることの方がメリットが大きいと考えたのです。

結果的に現状我が家は、夫が亡くなったとき、または高度障害状態になった場合住宅ローンの支払いが不要となり、さらに毎月10万円の保険金が入ることになります。

女で1つで二人の子どもを育てていく状況となったとき、毎月10万円の保険金はやはり強い味方となると思っています。

2-2 収入保障保険は控除対象なの?

収入保障保険の保険料は、定期保険(定期死亡保険)や学資保険と同様に一般生命保険料控除の対象となります。

年末調整の時期になると保険会社からこちらから請求せずとも保険料控除証明書が送付されてくるので、それを年末調整や確定申告の申請書に添付するだけで控除されます。

収入保障保険のみではなく他の保険料を合算して8万円以上で年収が500万円くらいの場合、年間約4,800円の節税となります。きちんと年末調整して節税してくださいね。

2-3 収入保障保険の保険金にかかる税金

節税の次は収入保障保険の保険金にかかる税金のお話です。収入保障保険の保険金を受け取ったときには、税金がかかります。収入保障保険は、毎月一定額を契約期間終了まで受け取ることになるので、税金のかかり方が少々特殊です。

保険にかかる税金は、誰が受け取るかによって変わりますが今回は、収入保障保険で一番多いパターンだと思われる以下のケースで考えていきます。

- 被保険者 夫

- 保険料負担者 夫

- 保険金受取人 妻

「夫が支払い、妻が受け取る」パターンの場合、かかる税金は相続税となります。普通の生命保険の場合であれば相続税のみなのですが、収入保障保険の場合は年金形式で受け取るがために相続税に加えて所得税も課税されてしまいます。

具体的には、保険金を受け取ることになった初年に、相続税のみが課税されます。翌年以降に年金形式で受け取る保険金について所得税が課税されることになります。

毎月10万円の保険金が支払われるとしても、非課税ではないので満額収入として使えるわけではないのですね。

実際の額は、相続するのが収入保障保険だけというケースは考えにくく、不動産やその他現金も発生しそれらの総額に対して計算されるのでここで一概に数字を挙げることはできません。

しかし、加入数年で収入保障保険を受け取る状況になったとしても税額はさほど高額になるケースは少ないようです。所得税に関しても、翌年以降に発生しますが基礎控除なども合わせると結果的に所得税が一番高い年でも数千円で済むそうです。

高額でないとはいえ税金が請求されることに驚いてしまわぬよう、収入保障保険を受け取っていると初年は相続税が。翌年以降は所得税が課税されることを頭の片隅に置いておきましょうね。

3 所得補償保険が必要なのはこんな人

所得補償保険は病気やケガなどを負い、仕事ができないときの金銭面を補ってくれる保険ですね。この特徴を考えると収入保障保険が必要なのはこんな方となります。

1)自営業者や個人事業主の方

会社員には有給休暇があるため、ある程度の日数であれば働いていなくても一定の収入を得ることができます。しかし、自営業者や個人事業主の方は有給休暇はありません。

また、国民健康保険加入者については、傷病手当金は一切支給されません。

そのため、所得補償保険は、休業時のサポートがない自営業者や個人事業主の方は加入しておきたい保険と言えるでしょう。

会社員や公務員の方でも、万一の場合に備えておきたい方は所得補償保険に加入しておくと安心です。

日本ではまだそれほど一般的ではない所得補償保険ですが、アメリカでは広く普及されており、就業人口の約半数が加入しており、保険への加入が義務づけられている州も存在しているそうですよ。

3-1 所得補償保険は経費になるの?

自営業者や個人事業主の方の強い味方である所得補償保険ですが、経費になるのでしょうか?

年年度末に経費として計上できるのは、「業務上必要となる費用」のみです。そのため業務に直接関係のない保険については経費の対象となりません。

所得補償保険の契約者も被保険者を事業主として設定した場合、業務に直接関係しない個人的な生命保険とみなされ、経費として申告することはできません。しかし、確定申告時に生命保険料控除の対象として申告することは可能となります。

経費として経常できるのは、契約書が事業主、被保険者が従業員である場合、所得補償保険は会社の福利厚生とみなされ、必要経費として計上することができます。

所得補償保険の保険料を経費として計上しようとする場合、被保険者が事業主の保険料は含まれないので注意してください。

3-2 所得補償保険は控除対象?

生命保険に加入している方が年度末に確定申告を行うと、生命保険料控除を受けることができます。

所得補償保険は就業不能となった被保険者の休業損害を補償する損害保険の一種なので、生命保険ではありません。

しかし、所得補償保険は被保険者が病気やケガよって働けなくなった状態を補償する保険であるため、生命保険の一種とみなされ生命保険料控除の対象となっています。

所得補償保険の保険料控除を受けるには、年末に保険会社から送付される「保険料控除証明書」を年末調整時あるいは確定申告時に添付し、提出する必要があります。

保険料控除額は収入保障保険と同様、年間で支払った保険料をの合算が8万円以上で年収が500万円くらいの場合、年間約4,800円の節税となります。

3-3 法人向けの所得補償保険について

従業員が病気やケガなどによって一時的に働けなくなる事態に備えるための福利厚生として、法人向けの所得補償保険が販売されています。

法人向けと言っても、内容は個人向けとほぼ同じで、従業員がケガや病気で働けなくなった場合、法人契約の所得補償保険を利用して毎月一定の収入を確保することができます。

従業員が安心して働けるというメリットがあるのはもちろんのこと、企業側にとっても保険料を経費として計上できるというメリットがあります。

ちなみに、従業員が就業不能となって契約者である法人が保険金を受けとったケースでは事業収入となります。しかし、その保険金を従業員に対して見舞金として支払うと、必要経費として計上することができます。

会社員の方で個人的に所得補償保険を検討中の方は、会社側が法人向けの所得補償保険に加入しているケースも考えられますので確認してからの加入をおススメします。

4 障害年金があるから生活保障保険は不要?

収入保障保険も所得補償保険も健康保険制度も障害年金があるから加入は不要である。という意見を耳にすることがあります。本当に障害年金があるので、生活保障保険は不要なのでしょうか?

そのそも一般の方には馴染みがない障害年金。その補償内容を確かめながら考えてみるといたしましょう。

4-1 障害年金とは

障害年金とは、厚生年金保険、国民年金、共済年金のすべてに備わっている、老齢年金、遺族年金と並ぶ公的年金の一つです。

障害年金は、病気やケガで、働くことが困難な場合に支払われる年金のことです。

障害年金を受けるための条件は以下があります。

- 初診日当日に20歳以上65歳未満である

※初診日基準なので現在65歳以上でも対象になります

※先天性の障害ならびに20歳前に障害を発病した方は20歳未満でも対象になります - 初診日当日に国民、厚生、共済年金のいずれかに加入しており一定期間保険料を払っている

- 障害の程度が条件を満たしている

※障害年金の受給要件を満たさない場合でも「障害手当金」であれば受給できる場合があります

障害の程度は以下のようにわけられています。

- 障害等級 1級:他人の介助を受けなければ自分の身の回りのことができない程度の障害。

- 障害等級 2級:必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で労働により収入を得ることができない程度の障害。

- 障害等級 3級:労働が著しい制限を受けるか又は労働に著しい制限を加えることを必要とする程度となります。

- 障害手当金:傷病が治癒したものであって、労働が制限を受けるか又は労働に制限を加えることを必要とする程度

具体的な病名としては、糖尿病や癌、うつ病や若年性アルツハイマーなどの精神疾患、パーキンソン病まで様々な傷病が原因で障害年金を受け取っているそうです。

「今の若い世代が年金を支払っても、年金の支払い対象になる頃には年金制度が破たんしているかもしれないから年金に入らなくてもよい」という意見を述べる方もみえますが、障害年金は高齢者というより若い世代の方が生活が困難になったときに生かされる年金です。

障害年金のことを知らずに年金を未払いにするのは危険なのではないでしょうか?

4-2 障害年金はいくらもらえるの?

病気やケガで、働くことが困難な場合に支払われる障害年金ですが、いくらくらいもらえるのでしょうか?

平成26年 年金制度基礎調査によると

厚生年金保険に加入していて3等級の方の平均が月額56,289円。2等級の方は115,651円。1等級だと153,399円。

国民年金に加入していて2等級の方の平均が月額65,491円。1等級だと80,844円

国民年金の方が受給額は少ないようですね。

上の数値はあくまで平均で、実際の受給金額は加入していた公的年金と障害等級の違いによって金額が異なり、配偶者や子どもの有無などによっても金額が変わってきます。

ちなみに障害年金は非課税所得になりますので、確定申告は必要ありません。

4-3 障害年金だけで生活はできる?

病気やケガで働けなくなったときに条件をみたせば障害年金が受け取れることがわかりました。

単身者で月あたり約8万円程度の収入と考えた場合、かなり生活を切り詰めればなんとか生きてはいけるかもしれません。

生活保障保険不要説の意見をよく読んでみると「いざとなったら生活保護も受けられるから大丈夫だ。生活できる。」という意見のようです。

確かに生きてはいけるかもしれませんが、資産がある方は生活保護を受けることはできませんので、貯蓄を切り崩していく生活を余儀なくされることとなります。

子どもがいる方の場合は障害年金が加算されるとはいっても、元気に働いている時と同程度の収入を期待することは難しいでしょう。

5 人気のある生活保障保険は?

さて、ここまで生活保障保険の基礎知識をみてきましたがどんな保険商品が人気なのでしょうか。口コミサイトやランキングサイトを参考にまとめてみました。

5-1 収入保障保険ランキング

1位 損保ジャパン日本興亜ひまわり生命の「家族のお守り」

2位 三井住友海上あいおい生命&LIFE収入保障保険」

3位 アクサダイレクト生命「カチッと収入保障」

多くのランキングサイトで高評価を受けているのが損保ジャパン日本興亜ひまわり生命の「家族のお守り」。加入期間が経過するごとに保険料が安くなる保険料逓減方式(だんだん減り)が子育て世代から特に高評価を受けています。

個人のニーズは百人百色なのでランキングを鵜呑みにせず、最低保証期間の仕組みとその有無や割引制度、保障額をじぶんでしっかり調べてくださいね。

5-2 所得補償保険ランキング

1位 ライフネット生命 就業不能保険「働く人への保険2」

2位 日立キャピタル損害保険 長期所得補償保険「リビングエール」

3位 チューリッヒ生命 就業不能保険「くらすプラス」

ライフネット生命 就業不能保険「働く人への保険2」は年金受け取り開始日が選べたり、「ハーフタイプ」という標準よりも保険料が割安なタイプが選べるなど自由度が高いのが人気の秘密かもしれません。

会社員なのか自営業者なのか、子どもの有無など生活環境によって必要な保障が大きく変わってくる所得補償保険。保険商品の数はさほど多くはないので、自分で調べたりFPさんに相談して納得してから決めてくださいね。

6 話題の収入保障保険の特徴まとめ

さてランキング上位に挙がった3商品の特徴を探ってみたいと思います。

6-1 損保ジャパン日本興亜ひまわり生命の「家族のお守り」

ランキング1位だった損保ジャパン日本興亜ひまわり生命の「家族のお守り」。

非喫煙者や健康な方であれば細かく保険料が割り引かれ、保険料が他社より安くなります。優良健康体の方におススメです。

■主な保障内容は以下

年金月額:5万円~

契約可能年齢:20歳~70歳

保険期間:80歳まで(1年刻みで設定可能)

保険料払い込み期間:保険期間と同一

■保険料例

保険料払い込み期間60歳 年金月額20万円、非喫煙者、月払い

30歳男性 4,580円

40歳男性 5,080円

30歳女性 3,800円

40歳女性 4,120円

※保険料は概算です。

■この商品のポイント

- 受取方は一時金・年金どちらでも選択可能

- 5年ごとに保険料が5%ずつ減っていく「だんだん減り」というオプションがある

- 喫煙状況や健康状態で保険料が割安に

- 三大疾病で所定の状態になったら一定額を受け取れるオプションがある

6-2 三井住友海上あいおい生命 「&LIFE収入保障保険」

三井住友海上あいおい生命 「&LIFE収入保障保険」の特徴はゴールド免許保持者割引。これに加えて、非喫煙・健康体であれば25~30%の割引が受けられる。しかし基本的に保険料はやや割高か。

■主な保障内容は以下

年金月額:5万円~

契約可能年齢:18歳~70歳

保険期間:15年・20年・25年・30年満了、50歳~80歳満了

保険料払い込み期間:保険期間と同一

■保険料例

保険料払い込み期間60歳 年金月額20万円、非喫煙者、月払い

30歳男性 8,740円

40歳男性 1万596円

30歳女性 6,042円

40歳女性 6,953円

※保険料は概算です。

■この商品のポイント

- 死亡保障のみではなく一定の基準で就業不能状態・要介護状態などになったときも保障される

- 非喫煙者のほか、ゴールド免許所持の優良ドライバーも保険料が割引される

- 育児や介護の電話相談ができる付帯サービスが良い

6-3 アクサダイレクト生命の「収入保障2」のポイント

ランキング1位だったアクサダイレクト生命の「収入保障2」の主な保障内容は以下です。

年金月額:5万円~

契約可能年齢:20歳~60歳

保険期間:55歳満了、60歳満了、65歳満了、70歳満了

保険料払い込み期間:保険期間と同一

■保険料例

保険料払い込み期間60歳 年金月額10万円、年金支払い保障期間2年、月払い

30歳男性 2,790円

40歳男性 3,150円

30歳女性 1,830円

40歳女性 1,970円

※保険料は概算です。

■この商品のポイント

- ネットで申込み可能で、保険料が抑えられていることです。その代わり、解約払戻金や無事故給付金などがありません。

- 年金月額が細かく設定できるので保障のプランが立てやすい

- 災害割増特約という不慮の事故で死亡または所定の高度障害状態になると一時金がおりる特約がある。

- たばこを吸わない等の優良体割引が設定されている商品が多い中、この商品には優良体割引がありません。たばこを吸う人はこの商品が一番割安になる可能性があります。

7 話題の所得補償保険の特徴まとめ

続いてランキング上位に挙がった所得補償保険の3商品の特徴を探ってみたいと思います。

7-1 ライフネット生命 就業不能保険「働く人への保険2」 のポイント

ランキング1位だったライフネット生命 就業不能保険「働く人への保険2」はプランの選択によっては保険料を割安に抑えられるのが魅力です。

■主な保障内容は以下です。

就業不能給付金:10万円~50万円(5万円単位で設定可能)※ 年収により上限あり

契約可能年齢:20歳~60歳

保険期間:

20歳~45歳で契約の場合:55歳、60歳、65歳、70歳

46歳~50歳で契約の場合:60歳、65歳、70歳

51歳~55歳で契約の場合:65歳、70歳

56歳~60歳で契約の場合:70歳

支払対象外期間:60日、180日

■保険料例

保険期間65歳 給付金15万円、受け取り方標準タイプ 支払対象外期間60日タイプ

30歳男性 3,929円

40歳男性 4,941円

保険期間65歳 給付金15万円、受け取り方標準タイプ 支払対象外期間180日タイプ

30歳男性 2,744円

40歳男性 3,318円

※保険料は概算です。

■この商品のポイント

- 年金受取開始日を60日か180日で選べる

- 傷病手当金を考慮した「ハーフタイプ」も用意されている

- うつ病に対応してない

7-2 日立キャピタル損害保険 長期所得補償保険「リビングエール」 のポイント

ランキング1位だったライフネット生命 就業不能保険「働く人への保険2」はプランの選択によっては保険料を割安に抑えられるのが魅力です。

■主な保障内容は以下です。

就業不能給付金:10万円~50万円(5万円単位で設定可能)※ 年収により上限あり

契約可能年齢:15歳~63歳

保険金の支払対象期間:3年、5年、10年、60歳、65歳から選択

支払対象外期間:60日、90日、120日、180日、365日から選択可能

■保険料例

保険期間60歳 給付金10万円、保険期間5年 支払対象外期間60日タイプ

30歳男性 2,110円

40歳男性 3,400円

※保険料は概算です。

■この商品のポイント

- 年金受取開始日を5つの期間から選べる

- 在宅療養の場合も保障される

- うつ病などの精神障害による就業不能は対象外

7-3 CMが話題のアフラック給与サポート保険のポイント

CMが話題のアフラック給与サポート保険は「病気やケガで働けないとき・収入の減少をサポート。」がキャッチコピーですが具体的にはどのようなサポートを受けられるのでしょうか?

■主な保障内容

就業不能給付金:5万円~20万円(短期回復支援給付金)※額面年収の3%まで

5万円~40万円(長期療養支援給付金)※額面年収の5%まで

契約可能年齢:

18歳~55歳 (60歳満期)

18歳~60歳 (65歳満期)

保険金の支払対象期間:60歳、65歳

支払対象外期間:60日

■保険料例

保険期間65歳 短期保障月額5万円+長期保障月額15万円

30歳男性 3,680円

40歳男性 4,175円

※保険料は概算です。

■この商品のポイント

長期と短期で分かれており、傷病手当金を考慮した契約が可能

専用のカウンセリングサービスが利用できる

在宅療養の場合も保障される

うつ病などの精神障害による就業不能は対象外

残念ながらアフラック給与サポート保険も、休職理由で一番多い「精神疾患」 は対象外ですね。

8 まとめ

「病気やケガで働けないとき・収入の減少をサポート。」という言葉を聞くと「どんな病気やケガでも働けないとき、収入の減少をサポート」してもらえると幸せな勘違いをしてしまいがちな生活保障保険。

実際には、生活保障保険は収入保障保険と所得補償保険の2つの異なる保険のことを指していましたね。

また保険金の支払い条件も「障害等級2級以上」でないと支給されない。精神疾患ではダメなど、保険会社が独自に決めた就労困難状態のルールが厳しすぎると感じるケースが少なくありません。

収入保障保険も所得補償保険も単独で考えるのではなく、公的な保証はどのようなものがあるのか?会社はどんな保険に加入しているのか?医療保険はどの程度の条件で支払われるものに加入しているのか?など、広範囲におよぶ情報を整理して判断しないと、本当に自分にその保険が必要なのかという判断が難しい保険です。

配偶者や子どもをサポートする意味合いも強い保険なので、家族の意見も聞いておかないと後々揉める可能性もあります。家族でしっかりと話し合って必要な保証を選択していただきたいと思います。