生命保険には、『終身保険』をはじめ、さまざまな形がありますよね。

皆さんは、生命保険の商品を決める時、まず『終身保険』などの種類から悩み始めると思います。

そして、その商品を売る生命保険会社も多数社あり、ネット販売の保険会社にするか、保険会社の代理店で話を聞いて対面で買うかなどと迷い比較・口コミサイトを見たりします。

それらと並行して『終身保険』がいいのか?『定期保険』がいいのか?など、様々な角度から納得いくまで比較し決断する訳です。

が、結局はいい面も悪い面も各家庭によって違うという結論がほとんどだと思います。

ここで重要なのが、これらすべての生命保険は『人の生き死に』に対して生命保険会社が売る商品だという事です。

なので、今回は比較し悩む前にしっかり保険の種類ごとに内容を知る事が重要という事で、まずは『終身保険』の使いどころを色々比較し考えて行こうと思います。

目次

1.終身保険は生命保険の要!

・1-1生命保険の基本は終身保険

・1-1-1終身保険のベストな加入時期

・1-2基本をカバーする組み合わせる

・1-3医療保険

・1-3-1加入条件

・1-4節税

・1-5老後資金(貯蓄性)

2.死亡保障金が最終ポイント?

・2-1必要金額

・2-2有配当・無配当

・2-3保険料の比較

3.終身保険の加入理由比較

・3-1終身保険の加入率と年齢比

・3-2保険会社が儲からななければ困る

・3-2-1死亡保険は5%~10%値下げ

・3-2-2定期保険付きの終身保険の内容をよく知ろう

・3-3解約返戻金を比較しても意味がない

・3-4結果『終身保険』に行きつく

4.『終身保険』積立利率変動型と変額の違い

・4-1利率変動型終身保険

・4-2変額終身保険

5.学資保険と終身保険の比較

・5-1学資保険の代わりとして終身保険に加入する方法

・5-2学資保険は貯金で賄う方が良い

・5-3子供に終身保険は要るのか?

6.その他の終身保険で積立貯金する方法

・6-1外貨建終身保険

・6-2一時払ドル終身保険

7.まとめ

目次

1.終身保険は生命保険の要!

まず最初に、一般的な生命保険には、選択肢としての分類で『終身』と『定期』が存在します。

この二つは、生命保険を考える時に必ずと言っていいほど比較され、皆さんが大いに悩むポイントにもなっています。

・1-1生命保険の基本は終身保険

よく生命保険の基本の種類は?と言う話になると『終身保険と定期保険』を根幹として、比較し使い分けることをすすめられることと思います。

『定期保険』は、コストは低く、安心も大きいので、ある一定のライフステージだけが心配な場合、有効である事は、間違えないですね。

しかし子供が幼く責任が大きい若い世代の、病気などでの死亡率は大変低いのが事実です。

さらに第2子や第3子が出来た場合、10年や15年の保険期間だけでは足りないという問題も出てきます。

そうこうしているうちに『定期保険』が満了を迎え更新し忘れたり、更新して保険料が思った以上に高くなってしまうのだったら、最初から『終身保険』でも良かったという事になります。

なので『終身保険』なら、更新時の手間や保険料の値上がりも気にせず「安心」をかけ続けていける特徴があります。

お金(掛け金)の損得から言っても『終身保険』には『定期保険』とは違う活用ポイントが以下のこれらです。

| 子供の学資金として | 低解約返戻金型終身保険 |

| 葬式代・お墓代 | 低解約返戻金型終身保険 |

| 老後に備える積立貯金 | 積立利率変動型終身保険 |

| お金を増す・資産運用 | 外貨建終身保険や個人年金 |

・1-1-1終身保険のベストな加入時期

『終身保険』の加入するきっかけとして、多くの人が共通して考える時期は

親からの独立

就職し社会人になった

結婚した

妊娠(出産)

住宅の購入

離婚

健康に不安を感じた

過去に病気の経験から

他の生命保険の満期(更新)

保険料の価格から考えれば『定期保険』だけではなく『終身保険』でも生命保険は、掛け金の安い、若い年齢で加入しておくことに越したことはありません。

しかし掛け金の多少の変化がありますが『終身保険』は、払込の満了時期が、60歳・70歳・80歳など幅が広くなっているので、加入するその年齢ごとにカスタマイズが出来るのがポイントにもなっています。

ここでワンポイントのアドバイスです。

加入する時期が、その年の誕生日1ヶ月前でも、契約手続きの日数が必要なため、保険料が上がって契約されてしまう事があります。

なので、生命保険を用意する時は、自身の誕生日月は意識するようにしましょう。

・1-2基本をカバーする組み合わせる

『終身保険』には、基本となるシンプルな商品以外に、異なる仕様を持ったスタイルがあります。

まずは、積立てて行くお金に対して特化したスタイルです。

低解約返戻金減額型終身保険

『低解約返戻金型終身保険』は『解約返戻金減額型終身保険』とも称されています。

これは、加入してから払込満了までの間にやめてしまうと、解約返戻金が少額となってしまします。また、かけた年数や保険会社の商品ごとに返戻率は異なります。

「解約する気が無い」や「満了時まで解約しない自信がある」と言うご家庭であるなら、大変貯蓄率がいいと言えるでしょう。

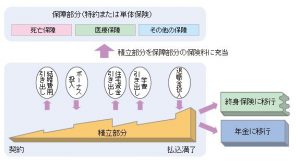

積立終身保険(アカウント型)

積立部分が主契約、死亡や医療の生命保険部分が特約と言うのが『積立終身保険(アカウント型)』です。

アカウントタイプの『終身保険』は、あまり普通のご家庭にはおすすめしない商品でもあります。

それは、この保険の複雑な保険金ルールにあります。

例えば、専用口座(アカウント)へ2万円の保険料を払う内、半分の1万円を貯蓄へ回す金額と決めます。

残りの1万円分が特約となる死亡保障となります。

この特約部分は『定期保険』扱いなので、定期的に更新され保険料も上がって行きまので注意が必要です。

支払満了までこの割り振る金額は、どのようにでも変更できることで『自由設計保険』なんて言われ方もしています。

また自由に積立金を出す(取り崩し)事も出来るのもポイントです。しかし裏を返せば支払いが終わった後の、残った積立金の予定が立たないという事も言えますね。

保険料の支払い終了後の積立部分の残高は、終身保障となりますので、知らないうちに目減りして保障が減ってしまう事に注意が必要です。

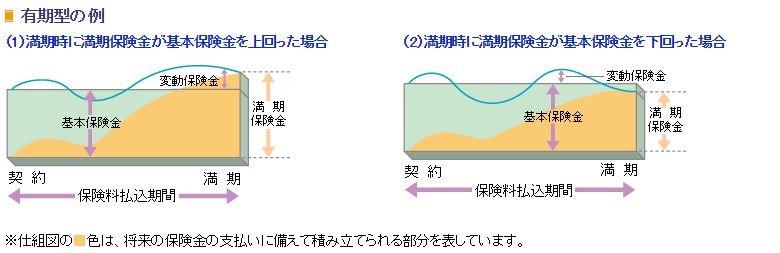

積立利率変動型終身保険

保険料を運用して、生命保険の保障金を用意するのが保険会社です。

その運用する利率を、決められた時期に見直し積立てている部分に反映される商品です。

長い年月掛けて行く中で、世の中の金利変動を反映してしまうと、元本を割ってしまう可能性があると心配しがちですが、最低の保証金額はありますので安心です。

・1-3医療保険

死亡した時に必ず保険金が、必ず遺族に渡り掛け金も戻って来る『終身保険』は、無駄がないスタイルに生命保険ですが、死亡以外に有効な保障はないのでしょうか?

特約として加える保障

『終身保険』は死亡・高度障害のみに特化(主契約)したもので、入院や病気治療などに備えたいときは、別に『定期保険』の『医療(がん)保険』を考える必要があります。

別々に加入するのは、保険料が無駄になるや保険を一つにまとめたいと言う人には、医療の特約を付けると管理がしやすいです。

特約の注意ポイント

先程も述べましたが『終身保険』はあくまでも『死亡(高度障害)』に対しての保障をする生命保険です。

そこで、医療の保障面を特約で補った場合、主契約の支払い期間が終了した時点で特約(医療など)も効力を失います。

この『定期付終身保険』と言われるタイプもまた『終身保険』を考えるうえでよく比較される商品なので、内容は後で別途詳しくご説明いたしますね。

・1-3-1加入条件

『終身保険』での医療をカバーするには、条件があり時には医師の診断も必要となる時があります。

当然死亡のリスクが大きいと判断された場合、保険料の上乗せや加入できないなんて事もあります。

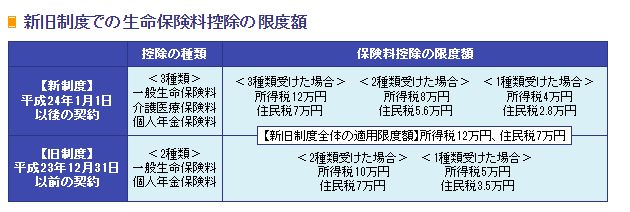

・1-4節税

皆さんが払込んでいる生命保険の保険料は、毎年その年に負担した一定金額を控除できるようになっています。

新しくなった保険控除

平成24年度の1月から税金負担の軽減が一層軽くなるように、制度が一新されました。

今までは

- 一般生命保険料控除(介護医療などの特約は対象外)

- 個人年金保険料控除

上記のみが、確定申告(自営業者)や年末調整(サラリー)での控除の対象保険でした。

新しい控除では

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

会社などの団体で加入すことが出来る財形保険(拠出型企業年金・団体定期保険)や団体信用生命保険、保険期間が4年以下と短期となっている貯蓄保険などは控除対象ではありません。

※公益財団法人生命保険文化センターより

生命保険の比較をされる時『終身保険』は掛け金の高さがネックのように言われていますが、新・控除制度によってその差はかなり縮まってきています。

・1-5老後資金(貯蓄性)

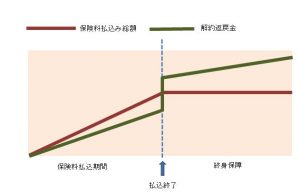

『終身保険』の高いポイントとして保険料支払い完了後の「解約返戻金」がありますね。

これは、今まで支払ってきたお金に、商品ごとに設定された「返戻率」が加わり支払われるというシステムです。

長く加入し続ける『終身保険』の中で人気のある「オリックス生命の終身保険RISE[ライズ]」を例にしてみましょう。

死亡保障1000万円の『終身保険』を30歳に加入して、60歳までかけたとします。

月払い18,380円×30年=6,616,800円

保険料の払込終了直後には、解約返戻金771万2,600円となります。

返戻率は何と116.5%となり、30年間の安心を備えた後に、上記金額が貯金として戻って来ます。

当然掛け始める年齢が早く、そして長いほど返戻率は125.4%を上限として高くなるので、老後の資金としてのポイントが高くなっています。

2.死亡保障金が最終ポイント?

死亡した後に支払われる死亡保障金、いわゆる『保険金』を『高額な保険金』で備えたい時、保険料で比較した際『定期保険』が掛け金が安くて家計の負担が少ないといわれます。

ここでは『終身保険』の月々の負担と死亡保障金のバランスについて比較してみましょう。

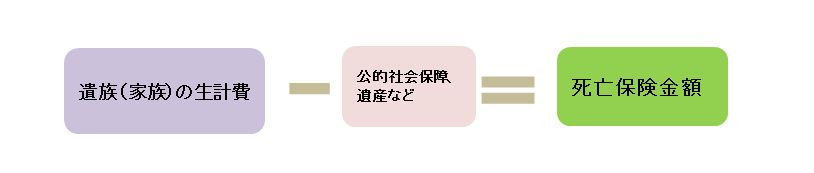

・2-1必要金額

生命保険をかける時には、夫あるいは世帯主となる者が亡くなった後に、必要となる金銭のことを『必要保障額』などと言います。

『必要保障額』=『保険金』です。

子供が学費など、金銭的にまだまだかかる年代には、年収の約3倍を予定しておくと安心です。

『終身保険』なら、働き盛りでお子様のいる大事な時期と子供の独り立ち後の後年でその金額を見直し変更するのがポイントとなってきます。

そうすることで、保険料の負担軽減をし、無理なく老後だけに備えることが出来ます。

・2-2有配当・無配当

生命保険の商品に『これは有配当(無配当)です』と言った、説明が見られます。

これはいったい何なのでしょうか。

まず保険料を決める際に基準となる3つの要素があります。

- 統計上の予定死亡率

- 保険会社の運用収益から差し引いた予定利率

- 業務上の経費などの予定事業費率

これらを元に保険会社が予定より、過剰に利益が出た場合それらを配当として契約者に還元する物を言います。

有配当

これには保険会社や売られる商品ごとに違いますが、毎年の損益を1年や3年または5年などと定めた年数ごとに、発生した剰余金を配当金として、補填する物を言います。

無配当

積立てた保険料に配当加算が無い普通の保険は、初めから予定利率となる基礎部分を有配当の商品より低く見積もり、掛け金となる保険料を安価な物にしています。

・2-3保険料の比較

『終身保険』は貯蓄性の高さから、掛け金が『定期保険』より割高!なんてことが往々にして言われますね。

しかし本当にそうでしょうか?

例えば、Cさん男性30歳が〈死亡保障額1000万円〉を用意した場合を見て行きましょう。

オリックス生命「終身保険RISEライズ」

終身保険・支払い期間:60歳まで(30年間)

月払保険料:18,380円

払込総額:661万6,800円

低解約払戻期間終了直後の払戻金771万2,600円

オリックス生命「定期保険Bridgeブリッジ」

定期保険・支払い期間:40歳まで(10年間)

月払保険料:1,310円

払込総額:15万7,200円

30年間終身保険の安心を得られた後、返戻率は30年後で116.5 %も付来ました。

安く安心を得られたとは言え、『終身保険』と同じ保障金なのに10年間で約15万円ものお金を捨ててしまっていることとなります。

月々は少額でも実際に数字を見ると、ちょっともったいない気がしますね。

『終身保険』のこの特徴から言えることは、日頃からの貯金をなかなかしずらい人にはおすすめと言えます。

・その他の保険料金の比較例

(死亡保険保障額500万円30歳加入60歳支払い終了)

| 種類 | 終身保険 | 終身保険 | 積立利率変動型終身保険 | 変額終身保険 |

| 会社名

商品名 |

日本生命

終身保険 |

日本興亜生命

なっ得終身 |

あいおい生命

低解約返戻金特則付積立利率変動型終身保険 |

ソニー生命

変額保険(終身型) |

| 返戻金 | 低解約返戻金タイプ | 低解約返戻金タイプ | ||

| 配当 | 5年見直し配当 | 5年見直し配当 | 無配当 | 無配当 |

|

保険料 総額 |

1万505円 378万1,800円 |

8,795円 316万6,200円 |

8,585円 309万600円 |

7,710円 277万5,600円 |

積立が可能な『終身保険』を用意しようと思案する時、皆さんはどのような理由が見られるのでしょうか。

3.終身保険の加入理由比較

終身保険の加入理由には様々なものがあります。

加入率や加入理由から加入年齢まで様々な角度から、終身保険の加入に関する比較をしていきましょう。

・3-1終身保険の加入率と年齢比

子供の教育にかかるお金の為の『学資保険』代わりや退職後のさらなるゆとりの為の『老後の資金』と言う、意見や考えは割と普通のようです。

医療費や入院費 58.5%

万一のときの家族の生活保障 53.1%

万一のときの葬式代 13%

子どもの教育・結婚資金 7.9%

災害・交通事故などに備え 7.7%

老後の生活資金 7.7%

貯蓄 6.1%

介護費用 2.9%

万一のときのローン等の返済 1.9%

相続および相続税の支払を考えて 1.8%

税金負担の軽減 1.5%

財産作り 1.2%

土地・家屋の取得・増改築 0.4%

その他 1.2%

※生命保険センター平成27年調査(平成22〜27年に加入)

・3-2保険会社が儲からななければ困る

保険会社は、保険商品を売ることによって得る契約者からの保険料を、投資などで運用し、利益を得て成り立っています。

先程「有配当・無配当」で説明した「予定利率」が各保険会社の『終身保険』をはじめ貯蓄タイプ生命保険の保険料に大変大きく影響しているんです。

という事は、世の中の景気(金利)などの動きに反応して上下するということになります。

皆さんも知っていると思いますが、2016年から日銀が0.1%の金利の逓減を進めて、今もなおマイナス金利が続いていますよね。

これは銀行へ対しての政策ですが、この為予定利率は下がり運用収益が上がらなくなってきたので、契約者への保険金支払を確保するため2017年の4月には、保険料の値上げという事態になっています。

・3-2-1死亡保険は5%~10%値下げ

日本人の平均寿命が延びているのは昨今のニュースでご存知かと思います。

そうなると当然「統計の死亡率」によって保険料を決める死亡保険の基本となる保険料は、下がる見込みとなっています。

では何時から値下げが発動されるのでしょうか。

2018年(平成30年)4月からと言う発表がされ、この見直し改定は11年ぶりなのだそうです。

ただ、すでに契約している死亡保険は対象外です。そして長寿社会だからこその悩みとでも言いましょうか、医療保険に関しては値上がりする商品も出てきそうです。

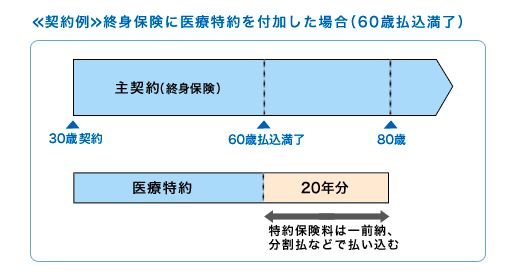

・3-2-2定期保険付きの終身保険の内容をよく知ろう

初めの方でも述べましたが死亡保障に特化した『終身保険』に、医療も添えてひとつで安心を備えたい人は、医療特約をつける方法を取るといいです。

それには、医療保障となる部分を『定期保険』として合体させた商品を選ぶことになります。

これを『定期保険付終身保険』と言います。

積立タイプの『終身(主契約)』と掛捨てタイプの『定期(医療特約)』両方兼ね備えていて、2重に安心ですが特約部分が『定期保険』なので、ある一定の年数しか有効ではないので気を付けましょう。

それでは困るという人は、加入時に特約の年齢を例えば80歳までに伸ばす方もいらっしゃいますが、ここでも注意が必要です。

伸ばすとなると、もちろんお金が発生します。なので契約する時は延長する部分の支払い額もきちんと把握しておく必要があります。

この生命保険の商品によっては、最初から保険料に80歳までの医療保障部分をプラスして出している物もあります。

・3-3解約返戻金を比較しても意味がない

『終身保険』『学資保険』の最大の特徴としてある解約返戻金システムだけを見れば、もっとも高い率の『個人年金保険』がいいに決まっています。

しかし、どの種類にも一長一短があり、自身のライフステージの構想をよく考え判断することが大事なポイントとなってきます。

『終身保険』の特徴

- 払満了後はいつでもお金を出せる(解約返戻金)

- 満期契約終了が無い

- 払満了後は解約しないでおくと返戻率が上る(上限あり)

- 手厚い死亡保障がある

- 個人年金保険には返戻率で劣ることがある

- 支払期間で途中解約すると損をする

『学資保険』の特徴

- 換金性が良い

- 利率が高い

- 所得控除対象

- 契約者(世帯主)死亡・障害時、支払免除付帯

- 『終身保険』と同じで支払期間の解約で元本割れする

『個人年金保険』の特徴

- 「外貨建タイプ」と「変額タイプ」の2種類ある

- 年金額は一定ではない(変額タイプ)

- 為替の変動に左右されやすく元本割れの危険も(外貨建タイプ)

- 死亡でなくとも保証年金が受け取れる

- ご夫婦のどちらかが生きていれば年金がずっと受け取れる(夫婦年金)

・3-4結果『終身保険』に行きつく

『預金』や『終身保険』などと比較される『学資保険』ですが商品によっては、進学ごとの区切り目などの保険期間中に祝い金が支払われ、積立金の自由度が高くなっています。

その反面『個人年金保険』は積立金の自由度は低く、払完了後に訪れる給付開始まで積立てたお金を受け取れませんし、死亡での保障は一切ありません。

これらの種類の保険に共通していることは「貯める」という事です。

しかし、自身の老後や死亡する際に備える上で、貯めるだけの『個人年金』や学費用の『学資保険』には別途「死亡保障」を用意しなければいけなくなり、家計的に難しくなってきます。

そういうご家庭には『終身保険』を準備しておくことで、ストレスなく解決できますね。

4.『終身保険』積立利率変動型と変額の違い

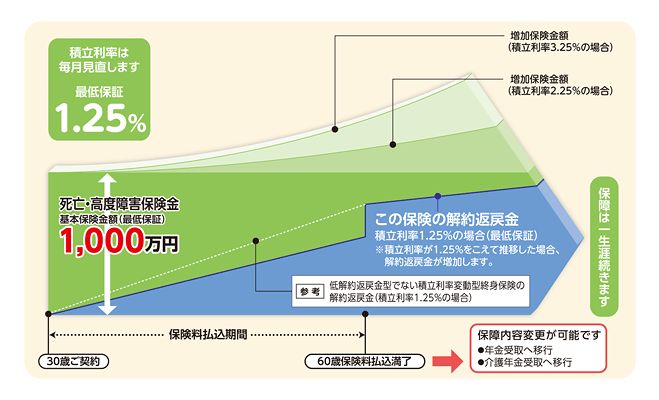

『終身保険』は積立てる部分がある事で、お金を生かす生命保険とも云われますよね、それはほとんどが【固定率】として約束されているからなんです。

・4-1積立利率変動型終身保険

世の中の金利市場と予定利率(最低保証利率)をきちんと確認することが重要となってきます。

死亡保険を備えつつ、積立ててきた「お金」の解約返戻金に加えられる利率が毎月増減するのを見直すシステムなんです。

- 保険料を受け取る

- 保険会社の経費分+必要保障を引く

- 残りの保険料の額を積立て利率をもって運用

金利市場の変動によって、利率が増えれば積立てた「お金」も上昇します。

また、返戻金率の最低保証数値を下回った時は、それより下がることはありません。

そして、積立て範囲(アカウント)を、死亡や傷害・医療の保障(特約)へ決められた範囲で金額を変えることも出来ます。

※あいおい生命「&LIFE積立利率変動型終身保険」より

売られている商品によって最低保証の「%」は違ってきます。

・4-2変額終身保険

こちらは、運用する形態が「株式への投資」「債券への投資」「為替への投資」などです。

運用が保険金額を下回った時を思うと、何か怖い気もしますが、死亡保障または高度障害保障部分は、きちんと最低保証の額があり、それより低くなることはありません。

ただ、積立てている範囲に対しては、最低保障はされていません。

5.学資保険と終身保険の比較

『終身保険』と『学資保険』は先程述べたように、積立て(預金)としての機能はどちらも備えていますが、活用法はどのようなものがあるのでしょう。

・5-1学資保険の代わりとして終身保険に加入する方法

世の中の利率が下がる中『学資保険』では、支払う保険料の総額に上乗せされる返戻率が、それほど多い物ではなくなっている事実があります。

そこで短期(15年間など)で、1歳児の子供に『終身保険』を掛けるという方法で、すすめられるパターンがあるようです。

・5-2学資保険は貯金で賄う方が良い

学費と言う物は、いつどんな形で「お金」が入用になるか未知数ですので、途中解約してしまうと元本割れする生命保険で賄うのは、良し悪しです。

家族の稼ぎ手が亡くなった場合でも、たぶんどこのご家庭でもご両親は何らかの生命保険に入っているでしょうから、遺児への教育費はそこで賄えるでしょう。

※アフラック「夢みるこどもの学資保険」シュミレーションより

『学資保険』は30歳代後半くらいの『終身保険』と同じくらいの掛け金が毎月出て行きます。

・5-3子供に終身保険は要るのか?

ここでの疑問は「子供に高額死亡保障の終身保険」が本当に必要なのでしょうか?という事です。

『学資保険』には、契約者(父親)の死亡や障害時に支払免除特約もあるので、もしもの時に保険料の支払いを気にすることはありません。

どうしても、学費以外にお子様のケガや障害に備えたい場合は、無理に高額にせず、共済保険などで準備しておくと家計にも負担が少なく備えられますので考えてみる価値はあると思います。

6.その他の終身保険で積立貯金する方法

ここまで記述した内容を見て行くと、安定した老後の「お金(資金)」に特化して用意するなら『個人年金保険』が良いようです。

なので個人年金保険も老後の資金として活用する方も多くいます。

しかし『終身保険』には生命保険と言う安心も兼ねているので、遺される家族がいる方向けとも言えます。

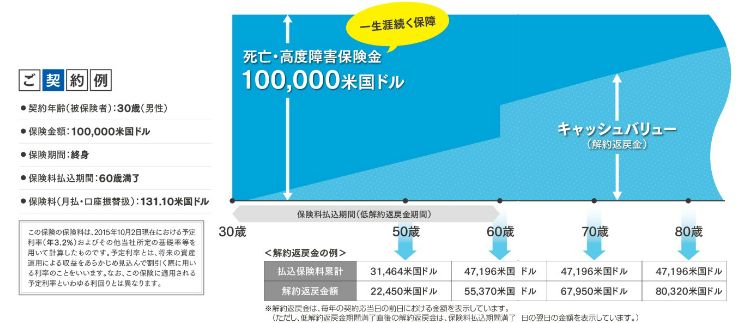

・6-1外貨建終身保険

金利の動きは少しづつマイナス金利政策へ動いている中、ただ積立する形の『終身保険』では、インフレ時に「保険金価値」が下がってしまいます。

そこで外貨(米ドルなど)建て『終身保険』と言う商品を用意している保険会社が多く有ります。

- 円=金利が下がっている

- 外貨=高金利(米ドル・豪ドルなど)

そうなると、保険料を決める「予定金利」も当然高く、安定して割安の保険料で「死亡保障」が備えられるのも大変高いポイントとなっています。

上記は、ジブラルタ生命の「米国ドル建終身保険(低解約返戻金型)無配当」の図です。

支払終了の60歳過ぎでの解約返戻金率は、余裕で110%を越えているのが分かります。

外貨建終身保険の注意ポイント

注意するポイントは『外貨建て終身保険』の契約時にかかる販売窓口(保険会社以外)への手数料です。良く聞く投資信託運用で発生する数パーセントの手数料と同じだと思って下さい。

生命保険とお金を増やす究極の選択肢とも言える『終身保険』と言えるでしょう。

ただ、為替レートの変動により「保険料」や「解約返戻金」も動きますので、大変不安定であるとも言えます。

投資に余裕がある場合以外、外国為替相場と生命保険は切り離して考えた方が良いかもしれません。

・6-2一時払ドル終身保険

円高ドル安で、外貨建終身保険を購入した場合、円安で解約すれば大きな返戻率を得られ、お得感がありますが、一歩間違えば元本割れはします。

極端な例ではありますが、2008年頃に一時円が80円台にまで上がったことがありますね。

1ドル=80円台に10万ドルの終身保険に加入

↓

一時払いで800万円を支払います。

↓

その後1ドル=110円になり保険金として10万ドル分日本円で支払われる

↓

日本円では1,100万円受け取ることができる。

つまり為替の差益だけで、なんと300万円のプラスになりました。これに積立分の利息が足されるのでさらに受取金額は増えます。

7.まとめ

生命保険の『終身保険』や『定期保険』は元から作りが違うので、比較する物ではなく、自分の必要とする質や必要とする金額を知ることが大事なのだという事が分かって頂けましたでしょうか。

そして『終身保険』では、本来の目的である死亡保障の保険金が、遺族に必ず支払われます。

「お金」だけで言ってしまえばですが、自身もその恩恵を受けたいときは『終身保険』の解約返戻金がある意味いちばん解決策だと言えます。

これを読んで少しでも『終身保険』の在り方を分かって頂けましたら幸いです。