松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。誰しも平等に訪れるものに、「老い」と言うものがあります。

人生には、病気や死亡リスクに加えて、長生きをするリスクと言う言葉が近年囁かれています。

そこで今回は、死亡・障害・介護が保障される、長生きした時の安心が充実した『東京海上日動あんしん生命』の『長生き支援終身』という終身保険について、徹底的に保険内容の解剖をしていきたいと思います。

これを読んで頂き、終身保険選びで、少しでも長生きした時の備えのヒントにして頂けたら幸です。

目次

まずは東京海上日動あんしん生命保険会社を知っておこう

松葉 直隆

松葉 直隆

名前が長いけど、どんな会社?

近年の保険会社には、社名の字数が多いものが多く見受けられます。

今回ご紹介する「長生き支援終身」を販売する、東京海上日動あんしん生命保険が長い名前なのも、それらが原因なんです。

この中の「東京海上」と「日動」と言う2つの名前は、昭和の方なら知っておられると思いますが、

損保保険会社の「東京海上火災保険」が1996年に「東京海上あんしん生命保険」という社名で立ち上げた生命保険会社と、「日動火災海上保険」が1996年立ち上げた「日動生命保険」の2社が、2003年にめでたく合併して出来た生命保険会社なんです。

ここで豆知識です。

松葉 直隆

本当に「あんしん」な生命保険会社?

松葉 直隆

また、「東京海上日動あんしん生命保険会社」の運営と人気は、加入件数を見てもゆるぎない保険会社と言えるでしょう。

もともと、本体となっている「東京海上火災保険会社」は、日本でもトップの損保会社として長く君臨していますので、体力は十分と言ったところです。

『東京海上日動あんしん生命』終身保険の種類は?

三谷幸喜氏が声などで出演している「あんしんセイメエ」のCMが有名ですね。

介護保険

今回の本題にもしている「長生き支援終身」です。

介護だけではなく、健康に年を重ねられた時、老後の軍資金としても魅力のある介護保障保険です。

終身女性保険

「メディカルKit NEO 女性プラン」女性が一番不安としている女の方特有の疾患での保障が手厚い保険です。

終身がん保険

「がん治療支援保険NEO」などがあります。

保険料も負担が少なく、プランも多数あります。

がん保険でお得に入るならどこがいいの?で詳しい内容をご紹介していますので参考にしてみて下さい。

終身医療保険

「メディカルKit R」「メディカルKit NEO」は、病気・ケガでの入院給付金や手術費の保障が用意されています。

医療保険ランキングトップ10こちらでもご紹介しているのでご参考にどうぞご覧ください。

松葉 直隆

『長生き支援終身』加入まえの実態分析

生命保険に加入するという事は、大事なお金を掛ける保険なのですから、内容をしっかり知っておかなくてはいけませんね。

掛け捨てでも、保障内容が自分に合致していれば問題ありませんが、まさか、知らなくて、途中解約したら大損するような金額しか戻ってこず、これだったら貯蓄していた方が良かったなんて、歳を取った後々に知ったら大変です。

『長生き支援終身』の保障内容

まず、保障の内容として大きく3つの保障が、基本であると思って下さい。

『死亡時の保険金保障』『高度の障害時の保険金保障』『介護保険金の保障』の3つです。

この基本が、掛けてから一生の間、約束されます。

死亡・高度障害・要介護になった時の保険金額は、200万円から7億円 まで、10万円単位で設定が出来きます。

これは、保険期間に介護保障を使わない場合にのみ適応されるので注意して下さい。

松葉 直隆

こちらについては、別途ご説明致しますので、今はこういう保障もあるという事だけ覚えておいて下さいね。

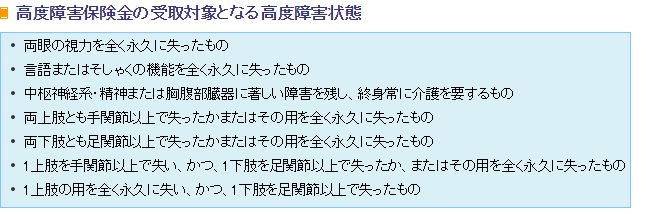

保障の対象となる高度障害とは

この中で、死亡は分かりますが、高度障害って何かよくわからないですよね。

高度障害とは?

契約した日より以降に、病気・事故などのケガがもとで、身体機能(言語、両目視力、上下肢など)を失ったことを言います。

国が定めている障害認定と、保険会社の約款では違う場合もあるので、加入前にしっかりと保険会社に確認することをおすすめします。

契約者Aさん30歳男性の場合の一例

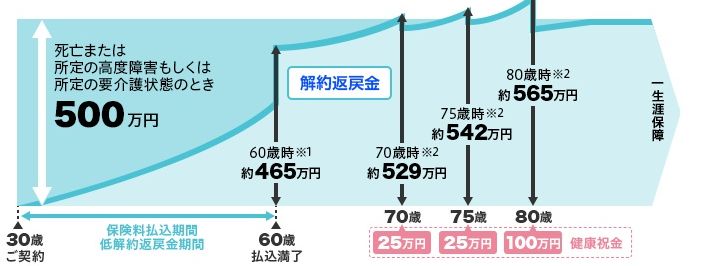

Aさんはまだ、働き盛りの30代なので、東京海上日動あんしん生命保険会社の「長生き支援終身」を、もしもの場合に備えた、3大疾病になった時に払込免除となる特約を付けてみました。

保険金額は、500万円の終身タイプです。

保険料の払込期間は退職前の60歳(60歳と65歳を選べる)とし、月々の保険料を抑えるために低解約返戻金期間を、払込満了までにしました。

そうすると、Aさんの家計から、毎月支払う事となる保険料金は、1,1020円となります。

松葉 直隆

これが、同じ年代のAさん以外の方には、負担になるかならないかはわかりません。

しっかり家計を見極めて判断しましょう。

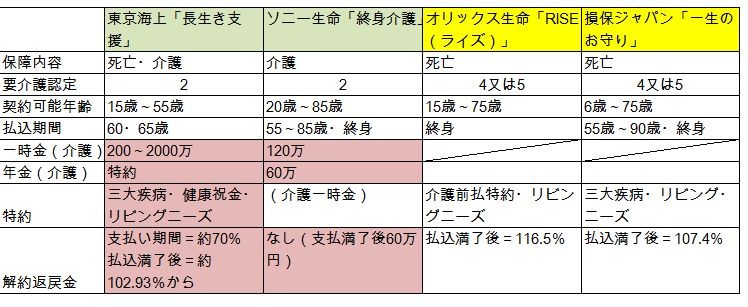

他社と比較で分かる、生き抜くための保険だという事

下記に示した表の黄色の保険会社は、介護保障が無いタイプの終身保険で、緑色が、介護保障が有るタイプの終身保険です。

まず、各社平均したスタンダードな金額ケースを並べてみた場合、同じ介護保障がセットされている、ソニー生命の「終身介護保険」は、死亡した場合の保障が無い、介護保障だけに特化した終身保険となっています。

松葉 直隆

介護が必要になった時に受け取る一時金(60万円×2)と、その後年金としての60万円を毎年5年以上受け取る事になった場合、総額が300万円以上になるため、この時点では「長生き支援終身」よりソニー生命の方が総額としてはお得になります。

介護状態が長く続けばソニー生命の介護保険が、安心でお得ですね。

しかし、死亡保険金が無いので、それを別の生命保険で用意し無くてはなりませんし、介護状態になって長生き出来るかかなり微妙です。

積立てた分プラスアルファ―の保険金が貯蓄として必ず戻って来る「長生き支援終身」か、介護用に賭けで備えるソニー生命か、悩ましい所です。

ある調査では、介護を行った年月の平均が4年11ヶ月間だったそうです。

これは約3年間を遡って生命保険文化センターが、介護経験者へ介護した期間を聞き、集計した結果です。

要介護2と認定された時に300万円や500万円の保険金をまとめて受け取れる「東京海上日動あんしん生命」の方が、かなり現実味のある内容と言える結果です。

これとは別に、死亡保障と三大疾病保険料免除特約が付いているが、要介護の認定が4又は5とかなり厳しい商品の、オリックス生命の「RISE(ライズ)」と損保ジャパンの「一生のお守り」は、介護年金保険こそありませんが、長く掛けていれば、かなり美味しい利率で満期保険金が得られるので、長生きした時のための貯蓄に良いのではないでしょうか。

実は貯蓄に向かないかも『長生き支援終身』とは

終身保険を貯蓄として掛けようとしている、または掛けている方もいらっしゃるのではないでしょうか。

そこで、介護保障の終身保険は果たして、死亡保障の保険「終身保険」と同じように貯蓄としての価値があるのか見て行きましょう。

長生きした場合、掛け捨て?貯蓄型?

「長生き支援終身」は、タイプとしては掛け捨てではありません。

しかし、他の保険会社の終身保険のように、貯蓄としての大きな魅力である大きな返戻率が低い為、貯蓄性にはやや劣ります。

先程、例に上げたAさんの保障に「健康祝金」を付加して見た場合

- 月々の保険料1,2955円(口座振替扱又はクレジットカード払)

- 保険期間は終身

- 「健康祝金」70歳、75歳、80歳(支払対象年齢)で受け取り

- 払込満了後解約せずそのまま80歳まで健康

上記での条件でなら、最終的な総額はかなりお得ではあります。

しかし75歳以上で、何らかの介護が必要となる確率は、厚生労働省がはじき出した数値を見ると、約10人に3人と、30%程になもなってしまいます。

松葉 直隆

貯蓄は出来ますが、それほど好利率ではないという事は、忘れないで下さい。

月々の掛け金が、他よりお高い気もしますが、満了前に何かあった時は、払い込んだ以上の保険金が入ってきますし、掛け捨てと違い、最終的に貯蓄として戻って来るので安心です。

死亡・障害保障と介護保障を兼ね備えている

子供も独立し、親とは別々に家庭を持ち、そして遠く離れて暮らしていたりすると、いざ介護が必要になった時、急に看てもらえるとは限りませんよね。

先程も述べたように、75歳から日常生活での何らかの支援は、他人ごとではない数字が見られます。

なので平均寿命が、比較的長いと言われている女性(妻)に考えているご家庭も多くいるようです。

男性女性のどちらにしても、介護をするという事は、大変なようです。

そんな中、介護する側される側の両方にとって、少しでもいい環境を作ってあげるのにお金は必要だという事につきます。

松葉 直隆

お得な『長生き支援終身』の保険金受け取り方

死亡や高度障害で支払われる保険金は、事象が発生したら、約束された金額がもらえますよね。

それでは、『長生き支援終身』に掛けていて、要介護となった時に、受け取るお金はどのような形で受け取れるのでしょう。

まず、介護にはどれくらいのお金が実際必要になるのか、介護を在宅でした場合の平均的な金額がこちらです。

これを見ると、介護が必要となった場合に、その初期費用には、大きなお金が必要になるようです。

松葉 直隆

その時の在宅でのケアーをする時使われるものには以下が最低必要となります。

- 家の中の段差や手すりの取り付け改修

- 車椅子、介護ベッドのレンタル

- 介護トイレなどの福祉用品

国民の税金や保険料などから支払われる介護保険制度を使ったりもしますが、手続きが複雑で時間がかかりますし、当然それだけでは足りません。

そして介護の度合いが改善されなく悪くなる一方だと、さらに費用は嵩むでしょう。

これらを踏まえて、「長生き支援終身」で発生する、介護保険金の支払われ方を見てみましょう。

東京海上日動あんしん生命が定めている介護状態になってしまった時には、死亡保障の保険金を500万円にしていたとしたら、それと同額の500万円が一時金としてすべて支払われます。

これが通常の受け取りパターンです。

これについては、年金支払いの途中に、残りを一括で受けとるように変更もできます。

決められた保険金は、死亡時でも要介護時でも同じ額で、どちらかで支払いを受け取ったら、保障は終了となるので一括でも年金払いでも、損得は発生しません。

松葉 直隆

高度障害での保険金の受け取り確認

高度障害などの保障で、その保険金を受け取る者は本人(被保険者)になります。

ここで、問題が出てきませんか?

もし高度障害で、夫あるいは妻が保険会社に受け取り人としての保険金の請求が出来ない状態になってしまったら、どうすればいいのでしょうか。

こういう事例は、予測範囲内なので加入する前に保険会社から説明が絶対ありますので、忘れないで下さいね。

松葉 直隆

この制度は「東京海上日動あんしん生命」だけに限ったことではなく、他社でも行っていることなんです。

契約時に、その被保険者の同居か生計が一緒の配偶者などが一般的に指定されます。

また、3親等までの家族も「指定代理請求人」に指名出来ます。

貯蓄以外に『長生き支援終身』のメリットは他に4つある

貯蓄としての終身保険で、介護になった時にも保障が適応出来るという以外のメリットってどんなものなんでしょう。

簡単にご紹介します。

三大疾病時に保険料が免除

松葉 直隆

保障対象とされている要介護や死亡、高度障害状態じゃなく、重い病になってしまったら、保険料を払っていくのは大変な困難になってしまいます。

そういう重い疾病になってしまった時の安心な特則なんです。

三大疾病とは、日本における死亡率が大変高い大きな病のことを表します。

- 悪性新生物と言われる「がん」

- 急性心筋梗塞

- 脳卒中

「がん」といっても 「上皮内がん」と皮膚の悪性黒色腫以外の「皮膚がん」は、【1】の悪性新生物と言われる「がん」には該当しないので、免除対象疾病にはなりません。

松葉 直隆

どうですか?これらの病になってしまった場合、仕事はもちろん、気力だって下がってしまいますよね。

そんな時までも保険料を払っていくなんてとてもじゃないけど、やっていけません。

毎月払込む保険料金が、支払わなくて済む、家計にも気持ち的にも軽くしてくれる特約が「長生き支援終身」に付いています。

この免除の特約が付いているのと居ないのとでは、安心感が全く違います。

ここで注意が必要なことがあります。

保険の注意喚起などが書かれている、資料や約款(やっかん)に特に小さく記されているのですが、「がん」は契約した日を含めて90日以内に、発見されたときは免除の対象になりません。

急性心筋梗塞と脳卒中に至っては、初診した日から60日以上、後遺症見られたり、仕事など出来ない状態が続かないと認められません。

健康祝金

東京海上日動あんしん生命「長生き支援終身」の、支援という言葉がここにあると思える「健康祝金」です。

健康に、介護保険を使うことなく長生きした時は、80歳から5歳刻みで85歳。90歳と各年齢に達した時に受け取るお金になります。

自身が亡くなってから、支払われるより生きているうちに少しずつでも受け取れるのがいいですね。

ただし祝金を受け取ると、最終的な保険金額は、返戻率も含めその分目減りして戻って来るので気を付けましょう。

健康祝金を受け取るかどうか悩む?

このシステムのお楽しみの元は自身が長い期間積立ててきた保険料です。

なので、返戻率によって増えた分と一緒に、解約する時に受け取ればなんら問題はありません。

健康でましてや介護なしで、90歳になれる確率はかなり低いので、70歳ごろに解約してしまっても、貯蓄としては十分な役目を果たしたと思いますので、さほど悩む事ではないですね。

保険期間が1歳毎で設定

松葉 直隆

細かく1歳毎で自由に保険期間を選ぶには、条件があります。

まず、払込んできた年月が10年以上でなければ出来ません。

そして、健康祝金をもらわないようにしている場合は80歳以上には設定できません。

健康祝金ありの時

払込期間を79歳以下で選ぶ場合は、健康祝金を80歳から10年間で受け取るようになります。

また、払込期間を69歳以下で選ぶ場合は、70歳から10年間で受け取るようになるっと言う感じになります。

松葉 直隆

リビングニーズ特約

「死亡保障」が付いている、介護保険の『長生き支援終身』だからこそ、ついているメリット(特約)です。

体調がすぐれず病院で詳しく検査してもらった結果、自分の余命が6ヶ月以内だと言われたとき、家計の経済的不安と、病の不安が一緒に重くのしかかり、治療や終活どころではありませんよね。

それを支えてくれる家族の事だって心配です。

松葉 直隆

この一部というのは、リビングニーズ特約には支払われる上限(3,000万円)があるため、その範囲内で支払われることを言います。

気を付けて置くこと『長生き支援終身』の返戻金

安いとは言えない保険料の「終身保険」に、大事なお金を預けるのですから、保障内容だけじゃなく、生きたお金にしたいものです。

その為にも、解約のタイミングは知っておきたい物です。

低解約返戻金型

掛け捨てではなく、お金が貯まっていく「長生き支援終身保険」には、解約返戻金というお金が元本より増える事があります。

気を付けてほしいのは、解約すればどの時点でも積立てたお金より多くなって戻って来るかというと、そうではありません。

加入してから設定した払込終了年齢までは、元の約3割減になっています。

そうすることで、長く積立てて行く保険料がお安く出来るというカラクリになっているのが「低解約返戻金型」終身保険なんです。

上記表の※3は払込完了直後で、※4はそれそれ健康祝金をもらえる直前の数字になっています。

なので、健康祝金を受け取った後は、その分減るので解約のタイミングには気を付けましょう。

保険料の額と健康祝金の計算法

Aさん男性30歳・保険金額500万円・支払60歳まで(三大疾病あり)にしたプラン

70歳から80歳まで5年ごと(又は80歳、85歳、90歳)の、健康祝金を加味した保険料は、12,955円で祝金の計算は【保険金額✕支払率】ではじき出されます。

- 70歳=5%=約25万円

- 75歳=5%=約25万円

- 80歳=20%=約100万円

健康祝金を加味しなかったときの保険料は1,1020円と、少しですがお安くなります。

松葉 直隆

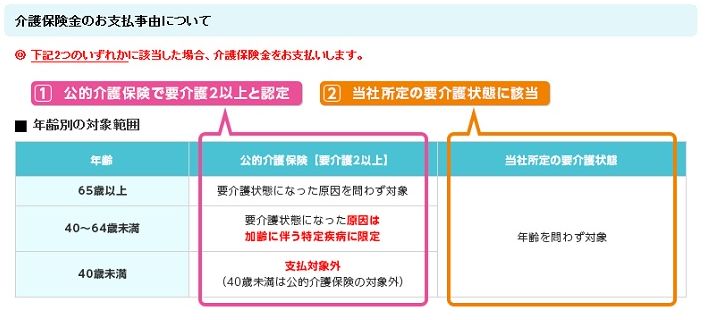

『東京海上日動あんしん生命』の要介護判定は?

普段の生活で何事も無ければ、考えない「要介護認定」です。

そこで、東京海上日動あんしん生命の「長生き支援終身」を考えた時、いったい介護を要する状態の判定はどうなっているのか、しっかりと知っておきましょう。

一番知りたい、認知症は該当するのか

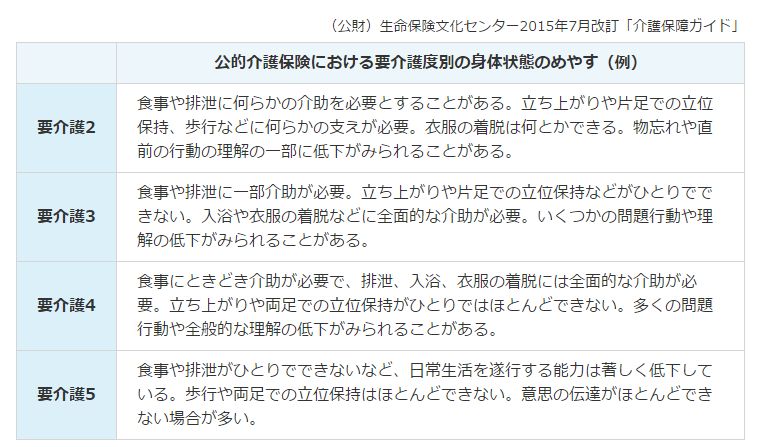

東京海上日動あんしん生命「長生き支援終身」で「要介護状態2」以上になると、保険金の支払いが発生すると約束されています。

一人でトイレが出来なくなることなど「要介護状態2」に入りますが、これらとセットで、認知症での「見当障害」が介護保障に該当します。

この「見当障害」も聞きなれませんが、簡単に言うと自身が今どういう状況にあるか分からなくなる障害です。

『時間』『場所』『他人(自分)の認識』など、今まで分かっていた空間の理解が乏しくなった状態を言います。

介護認定の概要

若い方は知っていましたか?認定が要介護2となっても、40歳未満の年齢だと公的な介護保険が使えないことを、しかし『長生き支援終身保険』なら、どんな年齢でも財団法人の生命保険文化センターの目安を満たせば保険金が受け取れます。

要介護2は軽い介護状態ではありますが、長年普通に暮らして来た家族への負担は計り知れません。

そういうときに『長生き支援終身保険』は非常に嬉しい介護認定だと思います。

まとめ

東京海上日動あんしんい生命の『長生き支援終身』を見てきましたが、いかがでしたでしょうか?

他社の貯蓄性には及びませんが、多少の貯蓄も出来ます。

松葉 直隆

最後に『長生き支援終身』保険でお役立ちのサービスをご紹介しておきます。

東京海上日動あんしん生命の「保険のスペシャリスト」がとても気軽に相談に乗ってくれます。

その方法はインターネットや電話、直接会ってじっくり聞きたいことに答えてくれます。

もちろん見直しや解約の相談でもOKです。

健康診断の優待サービスや病気、ケガの対処方法、救急の診療所の案内を24時間いつでも受け付けてくれます。

健康診断の優待サービスでは、人間(脳)ドッグ・がんPET検診そして女性には専門に女医の検査施設も紹介してくれます。

これは男女どちらにとっても嬉しいサービスです。

松葉 直隆

これらがお得に受けられるサービスなので、是非機会があったら使ってみるといいでしょう。

これを受けることによって、さらに安心を得られればいいですね。