松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。女性特有のがんとして子宮頸がんは増加傾向にあります。

入院や手術、死亡する確率が健康な人と比べると、非常に高くなるため、がんになった方は、通常の生命保険に加入することが非常に難しくなってしまいます。

今回は、子宮頸がんと保険の関係について、詳しく解説してまいりますので最後までお読みください。

目次

子宮頚部異形成の保険加入の主なポイント

子宮頚部異形成の方の保険加入や見直し時における告知のポイントは次の通りです。

- がん保険には診療中は加入することが出来ない

- 医療保険は診療完了から数年経過していれば加入することが出来る

- 女性保険は診療中や診療完了後短いと加入することが出来ない

- 死亡保険は診療状況に関わらず加入することが出来る

- 介護保険も加入することが出来る

告知時の注意点について

各種保険商品の告知において健康状態を分類するものに『診療完了』があります。

告知する場合に、無意識的に診療完了と自己判断で思い告知しなかった場合でも、給付金請求などで診断書より過去の告知事項との相違が見つかる場合もあります。

松葉 直隆

松葉 直隆

最悪の場合『告知義務違反』となってしまう可能性もあります。

治療が終わっているのかどうかは医師に判断していただくようにしてください。

軽度異形成や高度異形成の場合は

子宮頚部異形成は子宮頸がんに必ずしも進行するわけではありません。

がんの進行レベルは以下の5つで表されます。

1. クラスⅠ(異常なし)

2. クラスⅡ(異常細胞があるが良性)

3. クラスⅢa(軽度~中等度異形成

4. クラスⅢb(高度異形成)

5. クラスⅣ(上皮内がん)

6. クラスⅤ(浸潤がん・微小浸潤がん)

クラスⅡorⅢが子宮頚部異形成に該当します。

このように診療中はがんの可能性を必ずしも否定する事も出来ないことから、医療保険やがん保険の加入には制限される場合があります。

軽度異形成だから加入できて、高度異形成は加入不可という事はありません。

あくまでも審査基準は子宮頚部異形成が適応されます。

医療保険の加入について

医療保険の加入時、告知範囲内での子宮頚部異形成の現在の治療状況については、診療状況によって一般的に審査基準が分かれることです。

加入時の告知では一般的に直近3カ月から過去5年以内での健康状態が問われます。

- 過去3か月以内に、医師から・検査・治療・投薬をすすめられたか

- 過去5年以内に特定の病気やけがで診察・検査・治療・投薬を受けたか

- 過去5年以内に手術を受けたことがあるか

- 過去2年以内に健康診断・人間ドッグで異常の指摘をされたか

- 現在妊娠しているか

一つの目安として医療保険の加入時、告知範囲内での子宮頚部異形成の現在の治療状況については、過去5年以内において子宮頚部異形成の診療中か診療完了かが一つの目安となります。

子宮頚部異形成の治療中の場合

現在進行形で子宮頚部異形成の治療中の場合は、『条件付き承諾』として特定部位が保障対象外として加入ということとなります。

なお、保険会社によって保障対象外となる部位と期間は異なりますので、加入しようとしている保険会社に確認してください。

診療中とは具体的な治療はなくても、継続的な検査を受けているような場合も含まれることにも注意して下さい。

一般的には3年から5年程度、子宮部位が不担保すなわち保障対象外というレベルといえます。

子宮頚部異形成の診療完了の場合

既に子宮頚部異形成の診療が完了している場合は、加入判断が診療完了からの期間によって分かれる可能性があります。

診療完了2年から3年未満の場合

診療完了からの期間が比較的短い2年~3年未満の場合には診療中同様に『条件付き承諾』として『子宮』部位が3年~5年程度の間は、可能性として保障対象外となることが考えられます。

診療完了から2年から3年以上経過の場合

診療完了からある程度、時間が経過している場合は一般的に条件付き承諾にもならず無条件で加入することができます。

女性保険の加入について

医療保険と同等に加入可否の判定は扱われる事が多いのですが、直接的に女性特有の病気である子宮頚部異形成の方の場合は、診療完了からある程度経過しないと加入が難しい可能性が高いといえます。

具体的な経過期間としては、一般的に診療完了後2年~3年以上経過してる状態です。

死亡保険の加入について

死亡保険に関しては、告知書の質問内容は医療保険と類似してるケースが多いです。

しかし、加入が子宮頚部異形成があるからと言って制限される可能性は低いので、無条件で加入できるかと思われます。

松葉 直隆

がん保険の加入について

基本的にがん保険は、がんに関連する項目のみが告知事項となっています。

そのため、加入の申し込みは『がん』や『上皮内新生物』の疑いやその可能性が否定されている場合は可能です。

治療状況によって、加入の可否が判断されます。

診療中の場合

がん保険の場合は、条件付き承諾という事はありません。

告知該当する場合は加入することは出来ません。

がん保険には子宮頚部異形成の診療中の場合は加入することが出来ません。

診療完了の場合

診療が完了している場合は、告知該当する項目もなくなりますので、加入することが可能となります。

介護保険の加入について

しかし、医療保険などに比べると比較的加入しやすい傾向にあります。

介護保険の加入は子宮頚部異形成の方でもできる可能が高いといえます。

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

保険会社と商品の数が多すぎて、自分や家族に合ったものを自分で調べて選び、比較・検討するのは至難の技じゃないですか?

保険相談検討者

保険相談検討者

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

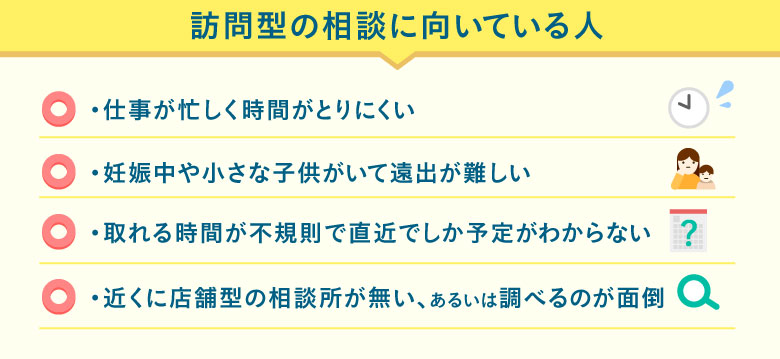

訪問型無料相談

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

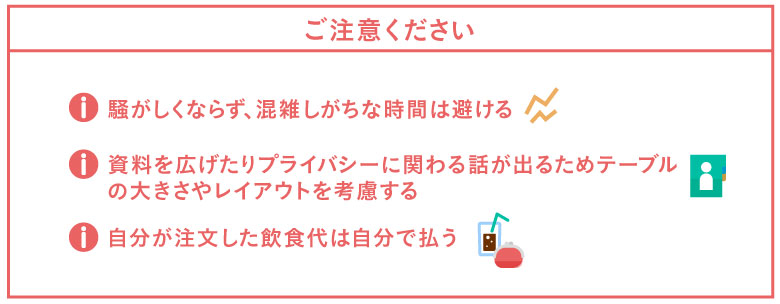

★訪問型無料相談の注意事項

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

子宮頸がんについて

松葉 直隆

子宮がんは、女性特有のがんの中で最も罹患率が高いがんです。

そして、子宮がんの中でも、出産適齢期といわれる20代、30代の女性に特に多いがんが子宮頸がんです。

子宮頸がんとは

子宮がんと呼ばれるがんは子宮頸がんと子宮体がんの2つに分けられます。

そのうち子宮頸がんの発生は、子宮頸部と呼ばれる子宮の入り口の部分から発症します。

子宮頸がんについては発見しやすいがんと言えます。

それは発生が子宮の入り口付近が多いことから観察や検査がしやすいことからです。

また、発見が早ければ治療も比較的しやすく、予後についてもよいがんといえます。

一方、子宮体がんは子宮内膜がんとも呼ばれています。

子宮体がんは、子宮内膜と呼ばれる胎児を育てる子宮体内部の内側から発生します。

子宮頸がんの発生には、患者さんの90%以上からHPVが検出されていますので、HPV:Human Papilloma Virus(ヒトパピローマウイルス)の感染が関連しているとされています。

また分かっていることは、子宮頸がんの危険要因に喫煙もあることです。

子宮頸がんについて言われていたことは、30歳代後半~40歳代に多くの発症があることでしたが、最近の傾向として若い女性に増えています。

子宮頸がんは、前がん状態の異形成というを経てがん化することが知られております。

子宮頸がんの症状

基本的に子宮頸がんは、初期症状がないと言われています。

そのため特徴として、がんが進行するまで気づかないという場合が多いことです。

子宮頸がんには、細胞の『異形成』というがんになる前の状態である前がん状態の時期があります。

異形成の時にはまったく自覚症状がありません。

子宮頸がん検診などの検査を受けたことによって、子宮頸がんが初期の段階で発見できた方が非常に多いといえます。

子宮頸がんの症状としては、下記のようなものがあります。

- 性行為の際の出血

- 月経以外の出血(不正出血)

- 月経血が増える、月経期間が長くなる

- 異常なおりものが出る

- 下腹部や腰の痛み

言われていることは、これらの症状が見られた時には、がんが広がりつつあることです。

子宮自体は体外とつながっている臓器ですが、特徴として早期のがんでの症状が見られることが、ほとんどないこととされています。

尚、がん細胞が、発生した場所で増え続けていくとともに、周りの器官に直接広がっていくことを浸潤(しんじゅん)といいますが、浸潤スピードはゆっくりで、5~10年がんが浸潤するまでかかると言われています。

子宮頸がんとは、細胞ががん化するという過程は細胞の異常が起きた後に、その異常となった細胞ががん化することです。

子宮頸がん発症の原因

子宮頸がんのその多くの原因は、HPV(ヒトパピローマウイルス)の感染によるものとされています。

100種類以上のタイプが、ヒトパピローマウイルスにはあるといわれています。

子宮頸がんに関係するヒトパピローマウイルスの型は一般に、ハイリスク型とローリスク型に分類できます。

しかしハイリスク型とは言っても、子宮頸がんの進行を誘発はしますが、子宮頸がんの発症率は20%程度です。

ですから、必ずしも『子宮頸がんを発生させる要因にハイリスク型がなっている』とは言い難いです。

がん化するのは、ヒトパピローマウイルスに感染した後に、何かしらの他の要因が加わることによって徐々にがん化していくものとされています。

ヒトパピローマウイルスに感染する原因は、性交渉によることが分かっています。

このウイルスには多くの女性が一生に一度は感染すると言われています。

それは、自覚症状などが感染しただけでは特にみられないことからです。

そして、現在でも感染から何年後にがん化するかなどというような、具体的なことはまだ明らかにはなっていません。

しかし、患者の年齢の分布から分析したうえで考えられていることは、何かしらの影響を性交渉の開始年齢が与えているのではないかということです。

このウイルスに感染しても、およそ90%の人が自身のもつ免疫機能によって、ウイルスを2年以内に排除しています。

しかし、およそ10%の人は、ヒトパピローマウイルスが子宮頸部に感染した後に排除されることなく、長期的に子宮頸部に定着してしまって、細胞の異形成が進んでしまいます。

異形成は3段階があり、それは軽度、中程度、高度と呼ばれています。

これらの状態で発見され、がんとなる前に適切な治療が行われれば治療することが出来ます。

しかし、細胞の異形成の状態をそのまま放置してしまうと、子宮頸がんを発症してしまいます。

日本人を対象とした調査によるデータでは、女性で性交経験のある約10%において、子宮頸部に子宮頸がんの高危険群であるヒトパピローマウイルスが検出されています。

松葉 直隆

そのために必要不可欠なことは、子宮頸がん検診の受診であるといえます。

現在、地方自治体により子宮頸がん検診は行われている地域が多くなっています。

なお、それぞれの自治体では数年に1回、女性の住民に対し子宮頸がんのクーポンを配布して検診を促しております。

子宮頸がんワクチン

子宮頸がんワクチンは子宮頸がんの予防に推奨されております。

日本では、平成21年12月に承認されて接種可能となったワクチンです。

接種が推奨されている年齢層は、性交渉を経験する前の10歳代前半の女子を中心としています。

法に基づいた標準的な基準では、接種することが望ましいとされているのは中学1年生となる年度です。

ヒトパピローマウイルスの16型や18型が子宮頸がん全体の50~70%の原因とされていますが、これらの感染予防に子宮頸がんワクチンの効果があるとされています。

子宮頸がんワクチンによって、16型と18型の感染を防ぎ、感染後の異形成への進行を90%以上予防した、という報告もあります。

子宮頸がんワクチンは接種推奨の任意ワクチンであるため、強制ではありません。

自分で接種を受けることとなりますが、助成制度が地方自治体によってありますので利用できます。

助成内容については、統一しておりませんので、お住まいの地方自治体などに問い合わせをして確認することをおススメします。

子宮頸がんワクチンの種類

子宮頸がん予防ワクチンは3回の接種が必要です。

しかし、ワクチンによって追加接種を行う時期が異なっています。

- サーバリックスについては、1回目の接種を行った1か月後に2回目を行い、更に6か月後に3回目の接種を行う

- ガーダシルについては、1回目の接種を行った2か月後に2回目を行い、更に6か月後に3回目の接種を行う

接種を行う際には、どちらのワクチンも公費で受けることができるため、摂取費用は同じで差はありません。

ただし、禁止されていることは、1回目にガーダシルを接種して2回目にサーバリックス接種をするというように、ワクチンについて違う種類を接種することはできません。

一般的にその効果も長く続くとされているはサーバリックスの方です。

サーバリックスは比較的強めに副作用が出る傾向にありますが、得られる予防効果が高いということです。

一方のガーダシルは、世界的に使われているワクチンで子宮頸がんだけでなく、尖圭コンジローマの予防効果も期待できます。

子宮頸がんワクチンと副反応

ワクチン接種後に見られる副反応は、接種した人の50%以上に見られるとされていて主に、ワクチン接種部の痛みや腫れ、赤みです。

他にも発熱や恐怖、興奮などをきっかけとした失神なども見られることがあります。

接種後はこれらの副反応について、見られるかどうか観察を十分にすることが必要です。

他の副反応については次のようなものが見られることがあります。

サーバリックス

- 頻度10%以上で、かゆみ、注射部位の痛みや腫れ、腹痛、筋肉痛や関節痛、頭痛などの発症がある。

- 頻度1~10%未満でじんま疹、めまい、発熱などの発症がある。

- 頻度1%未満で注射部位の知覚異常、しびれ感、全身の脱力感の発症がある。

- 頻度不明ですが、手足の痛み、失神などを発症する。

ガーダシル

- 頻度10%以上で注射部位の痛みや腫れなどがある。

- 頻度1~10%未満で注射部位のかゆみや出血、頭痛、発熱などの発症がある。

- 頻度1%未満で手足の痛み、腹痛などの発症がある。

- 頻度不明ですが、疲労感、失神、筋肉痛や関節痛などの発症がある。

- アナフィラキシーといって、呼吸困難やじんましんなどの症状

- ギラン・バレー症候群といって手足の力が入りにくいなどの症状

- 急性散在性脳脊髄炎といって嘔吐、頭痛、意識の低下などの症状

ワクチン接種後はこれらを防ぎ、早期発見するためにも接種をした病院で30分ほど座って安静にするようにしていることが必要です。

また、激しい運動はワクチン接種当日の避け、気になる症状が接種後に見られた場合にはすぐにワクチンを接種した医療機関に相談することです。

子宮頸がん検診とその費用

松葉 直隆

子宮頸がん検診の受診率については日本の場合、過去1年以内に子宮頸がん検診を受けた女性は、25%程度であるといわれ欧米などと比較して低いとされています。

一方、日本よりも欧米などを含む多くの先進国では、子宮頸部細胞診による検診が行われており、受診率が高いことが分かっています。

例えばアメリカの場合、過去3年間に18歳以上の女性のうち80%以上が、1回以上の検診を受けているといわれています。

子宮がん検診の内容は、問診の他、視診、細胞診、内診などが行われ、必要に応じてさらに詳しい検査へと進みます。

細胞診は、子宮頸がん検診の一次検診で重要となります。

その方法は、子宮頸部の細胞を細い専用の綿棒のようなものを使って、こすり取って調べる検査になります。

子宮頸がんワクチンの費用

子宮頸がん検診を日本で受ける場合推奨されていることは、20歳以上で2年に1回の検診を行うことです。

子宮頸がん検診は、加入している健康保険組合の健診や、お住まいの地域の医療機関で受けることができます。

松葉 直隆

子宮頸がんの検査と診断

がん検診のときは通常細胞診のみを行います。

その細胞診の結果がんが疑われたときには、精密検査として行われるのが、組織診とコルポスコープ診です。

内診、直腸診、超音波検査、CT、MRIなどが、がんの広がりをみる検査としてあります。

また直腸鏡、尿路検査、膀胱鏡などが行われることもあります。

細胞診

細胞診は子宮の入り口付近を綿棒、ブラシ、またはヘラのようなもので細胞をこすって取り、正常な細胞かどうかを顕微鏡によって確認します。

痛みについては、通常軽い痛みといえます。

組織診

組織診は細胞診で異常があった場合は、小さな組織を疑わしい部分から切り取って顕微鏡で診断します。

組織診は子宮頸がんであることを確定する診断に用います。

組織診の場合は組織を切り取りますので痛みを感じたり、出血することもあります。

コルポスコープ診

組織を採取する際には通常、異常が疑われる部位にコルポスコープで狙いを定めて採取します。

超音波検査

超音波検査は、超音波を体の表面にあて、その超音波が臓器から返ってくる反射の様子を画像にする検査のことです。

松葉 直隆

また、方法として超音波を膣の中からあてて調べる場合もあります。

子宮頸がんの性状をみたり、腫瘍と周囲の臓器との位置関係や他の臓器やリンパ節へがんが転移しているかどうかについて調べます。

CT、MRI検査

CTは、Ⅹ線を使って体の内部の横断面を描き出します。

治療の前にがんの性質や分布、転移や周囲の臓器への広がりなどの調べる際に使用します。

MRは検査に磁気を使って行います。

子宮頸がんの病期

がんの進行の程度を示す言葉で病期といいます。

英語ではステージといい、医師の説明などで多く使われるのは『ステージ』という言葉です。

子宮頸がんの病期

子宮頸がんなどの病期には、ローマ数字が使われています。

がんの大きさだけではなく、がんが粘膜内にどの程度深く入っているか、リンパ節転移や肺などの遠隔臓器への転移があるかどうかによって、

- Ⅰ期(Ⅰa;Ⅰa1、Ⅰa2、Ⅰb;Ⅰb1、Ⅰb2)

- Ⅱ期(Ⅱa、Ⅱb)

- Ⅲ期(Ⅲa、Ⅲb)

- Ⅳ期(Ⅳa、Ⅳb)

に分類されています。

Ⅰ期

Ⅰ期は、子宮頸部のみにがんが認められ、他に広がっていない場合です。

つまり、子宮体部への浸潤は考えない場合を指します。

Ⅰa期

組織学的にのみ診断できる浸潤がんで間質浸潤の深さが5㎜以内、縦軸方向広がりが7㎜を超えないもの

Ⅰa1期

組織学的にのみ診断できる浸潤がんで間質浸潤の深さが3㎜以内、

縦軸方向広がりが7㎜を超えないものⅠa2期

組織学的にのみ診断できる浸潤がんで間質浸潤の深さが3㎜を超えるが5㎜以内、広がりが7㎜を超えない。しかし子宮頸部腺癌では、Ⅰa1a2期を分類しない。

(腺癌:がん細胞が腺様構造で腺腔を持つもの)Ⅰb期

臨床的に明らかな病変が子宮頸部に限局するもの、また臨床的に明らかではないがⅠa期を超えるもの

Ⅰb1期

病変が4㎝以内のもの

Ⅰb2期

病変が4㎝を超えるもの

子宮頸がんは、病気が上皮と呼ばれる表面の層のみにとどまる段階で発見すれば治る可能性が極めて高いがんであり、子宮頸部を一部切除し、子宮本体を残すこともできる。

Ⅱ期

がんの広がりが子宮頸部を越えているが、骨盤壁または膣壁の下1/3には達していないもの

Ⅱa期

がんが膣壁に広がっているが、子宮頸部の周囲の組織には広がっていないもの

Ⅱa1期

病変が4㎝以内のもの

Ⅱa2期

病変が4㎝を超えるもの

Ⅱb期

がんが膣壁に広がっているが、骨盤壁まで達していないもの

Ⅲ期

骨盤壁までがんは達するもので、骨盤壁とがんとの間にがんでない部分を持たないか、または膣壁の浸潤が下方部1/3に達するもの

Ⅲa期

がんの膣壁への広がりは下方部分の1/3に達するが、子宮頸部の周囲の組織への広がりは骨盤壁にまでは達していないもの

Ⅲb期

がんの子宮頸部の周囲の組織への広がりが骨盤壁にまで達しているもの、または腎臓と膀胱をつなぐ尿管ががんでつぶされ、水腎症となったり腎臓が無機能になったもの

Ⅳ期

小骨盤腔をがんが越えて広がるか、直腸・膀胱の粘膜に広がっているもの

Ⅳa期

膀胱や直腸の粘膜へがんが広がっているもの

Ⅳb期

小骨盤腔を越えて、がんの転移があるもの

子宮頸がんの生存率

比較的子宮頸がんの生存率は、高いことが示されています。

全がん協加盟施設の生存率共同調査では、病期と5年生存率の関係は、以下のようになっています。

病期(ステージ) 症例数 5年生存率

Ⅰ期 2,664 90.7%

Ⅱ期 1,110 73.3%

Ⅲ期 1,174 56.0%

Ⅳ期 628 21.4%

全病期計 5,698 72.5%

全がん協加盟施設の生存率共同調査 全がん協生存率 より集計(2018年1月現在)

※対象データは、診断年が2004年~2008年の最新5年間とした

いずれにしても、生存率が高くなるのは、早期に発見し、病期が進行しないうちに治療が開始出来ることです。

子宮頸がんの治療法

子宮頸がんの治療法には、次のような治療法があります。

外科療法『手術』

手術でがん病巣を除去する療法で、取り除くのは原発巣だけでなく、他の部位に転移した転移巣も行います。

手術はがんの治療法として最も基本的な治療法で、外科手術でがんそのものを除去する局所療法です。

子宮頸がんの手術には、大きく分けて次の4つの術式があります。

円錐切除術

子宮頸部のがん化していることが確認された組織を、くり抜くように円錐状に切除します。

膣側からの手術となりますので、開腹手術ではありません。

単純子宮全摘術

子宮全体の部分のみを子宮頸部から切除する手術となります。

膣については、膣と子宮の接合部分から奥側を切除しますので、そのまま残ります。

準広汎『じゅんこうはん』子宮全摘出術

子宮頸部から子宮全体までと腟、骨盤へとつながる、子宮を支えている太い靭帯である基靭帯『きじんたい』の一部について切除を行います。

広汎『こうはん』子宮全摘出術

準広汎子宮全摘出術に加えて、腹腔内にあるリンパ節を摘出し、その内部にがんが存在しているかどうかを検査する手術手技であるリンパ節の郭清も行います。

松葉 直隆

化学療法『抗がん剤』

化学療法は、化学物質である抗がん剤を利用してがん細胞の増殖を抑え、がん細胞を破壊する治療法で、体のどこにがん細胞があってもがん細胞を攻撃・破壊することができる全身療法です。

子宮頸がんに対する化学療法は主に、次のような場合で行うことが適応となります。

- 転移が遠隔の組織へのある場合

- 子宮頸がんが再発した場合

ただし、病期が比較的早めであるⅠa期やⅡb期でも化学療法が検討される場合があります。

それは、腫瘍のサイズが大きい場合です。

その場合には、化学療法を術前に行って、小さく腫瘍サイズをしておくことも検討されます。

放射線療法

放射線療法は、放射線を腫瘍の成長を遅らせるために、あるいは縮小させるために使用する治療法です。

がんに侵された臓器の機能と形態の温存が可能で、がんの局所療法であります。

高エネルギーのX線やガンマ線を放射線治療では照射することで、がん細胞を傷つけることによってがん細胞を小さくする効果が期待できます。

放射線治療には、外部照射と内部照射の2つの方法があります。

- 外部照射とは、体の外から放射線を照射する方法

- 内部照射とは、腟を経由して、子宮頸部のがんのある部分の内部に照射する方法

がんの根治を目的として行うケース、手術後に行うケースが、放射線治療を行うケースしては想定されます。

いずれの場合でも、高い効果が期待できるとされているのが、放射線治療を単独で行うよりも、化学療法と併用して行うことです。

免疫細胞療法

免疫細胞療法は、本人の身体の免疫を担う細胞を、体外で数を大量補助的に増やすことによって、機能を増強あるいは付加した上で、再度体内に戻して行われる治療法です。

陽子線治療

通常のX線の放射線治療では正常ながん局部の周囲の細胞も傷つけてしまいます。

陽子線治療はがん局部だけを照射して行いますので、周囲の正常な 細胞が傷つくことをより少なく抑えることができます。

松葉 直隆

陽子線治療は、1日1回、週 3~5回行って、合計では4~40回程度繰り返します。

重粒子線治療

陽子線治療は局部だけを照射して行いまますが、重粒子線治療は陽子線治療よりも、さらに集中的にがん局部を治療することが可能となります。

がん細胞を殺傷する効果については陽子線治療の2~3倍大きくなります。

低酸素領域が進行したがんにはありますが、治療がこのようながんでも可能です。

また、治療がX線では難しい深部にあるがんの治療についても可能です。

治療は1日1 回、週3~5回行い、合計1~40回程度繰り返します。

平均では3週間程度の治療です。

治療時間については、1回当たり、20~30分程度です。

重粒子線治療とは、加速器と呼ばれる機器で炭素イオンを光速の約70%まて加速させ、集中的に放射線をがんの病巣に照射するという、最先端の放射線治療法です。

松葉 直隆

入院費用などの治療に関わる費用は保険適応となりますが、重粒子線治療そのものの治療費は自費となり、治療費は300万円ほどかかるとされています。

子宮頸がんの治療費

松葉 直隆

具体的には、子宮頸がんワクチンを接種することと、がん検診を定期的に行うこと、この2つを実行することではないでしょうか。

以下に、子宮頸がんと子宮体がんの主たる治療法とその周術期の治療費を示します。

なお、金額は自己負担分ではなく総治療費となります。

(子宮頸がんの治療費)

1. 子宮頸部円錐切除術 : 261,230円

前提条件 :入院期間4日。確定診断後の外来の術前検査費用、入院中の食事療養費を含む。

2. 単純子宮全摘出術 : 798,430円

前提条件 :入院期間15日。確定診断後の外来の術前検査費用、入院中の食事療養費を含む。

3. 広汎子宮全摘出術 : 1,167,330円

前提条件 :入院期間15日。確定診断後の外来の術前検査費用、入院中の食事療養費を含む。

広汎子宮全摘出術後の再発予防補助療法

① 放射線治療 : 240,300円

前提条件 :総線量50グレイ(2グレイ×5日/週×5週間)。管理料、専任加算を含む。

②放射線治療+抗がん剤治療: 448,920円

前提条件 :上記①に加え、抗がん剤(シスプラチン)による6クール(6週間)の治療費

(抗がん剤治療費は薬剤料のみ計上)を含む。

後者の費用は208,620円。

4. 同時化学放射線療法 : 1,122,250円

前提条件 :手術を行わず、放射線の外部照射、さらに膣内からの内部照射を行い、同時に抗がん剤治療を行うもの(抗がん剤治療費は薬剤料のみ計上)。

上記3②にイリジウムを使った内部照射費用として673,340円が加わる。引用元:がん治療費com

高額療養費制度とは

公的医療保険が適用される医療費が対象となります。

これには、病院や診療所の会計窓口で支払う保険診療の自己負担分はもとよりですが、調剤薬局で処方せんによって購入する薬の代金についても含まれます。

また、限度額適用認定証などの所得区分の『認定証』をあらかじめ保険者に交付申請しておき、医療機関の窓口で提示することで、入院診療・外来診療ともに支払いを自己負担限度額までにとどめることが可能です。

『認定証』の申請をしなかった場合には、いったん窓口で支払いをする必要がありますが、保険者に後日申請をして払い戻しを受けることができます。

高額療養費を申請して支給されるまでには、3ヶ月程度少なくともかかります。

1ヶ月に1つの医療機関での支払いが高額になって家計を圧迫する可能性がある場合は、『認定証』をあらかじめ申請しておくことをおススメします。

抗がん剤と自由診療について

健康保険が適用される場合と、適用されない場合が抗がん剤の治療薬にはあります。

適用されない抗がん剤は自由診療扱いとなり、厚生労働省はこの健康保険の診療か自由診療かの区別について定めています。

そのため、自由診療の治療をする場合は、通常健康保険が適用される治療までも健康保険対象外となってしまいます。

そうすると健康保険が適用されないので治療費は全額自己負担となります。

一つでも自由診療を使ってしまうと高額な医療費になります。

がん保険に加入していれば、ほとんどの治療はカバーできる?

現在、がん保険において最も重要視されている保障内容は次の3つがあげられます。

診断給付金

100万円~のまとまった給付をがんと診断された際に受けられる。

放射線治療給付金

10万円~の金額を特定の手術を受けるたびに受けられる。

抗がん剤治療給付金

10万円~の金額を抗がん剤治療を受けるたびに受けられる。

松葉 直隆

あなたが、通常のがん保険に加入しているのであれば、子宮頸がんに特化した特別な保障のある保険などに加入する必要はありません。

それでも、子宮頸がんに対して例えば、子宮全摘出手術、子宮観血切除術を受けた場合に特別な保障を望む場合は、まとまった金額の給付を受けられるものがあります。

松葉 直隆

子宮頸部異形成について

子宮頸部異形とは?

がん細胞になる前の状態で、正常ではない細胞が存在する状態のことを子宮頸部異形成といいます。

子宮頸部異形成に関して気になっている方もいらっしゃるのではないかと思いますので、解説させていただきます。

子宮頸部異形成は、がん保険の加入は難しい?

子宮頸部異形成の方ががん保険に加入するのは結論から申し上げますと、大変難しいことといえます。

これは子宮頸がんの前段階の状態が子宮頸部異形成であることですから、かなりのリスクがあると保険会社で判断されるからです。

しかし、もし、子宮頸部異形成だったとしても、その状態が改善されることはあり得ることです。

がん保険の加入を検討されている方で子宮頸部異形成と診断されている方は、検査を定期的に受けてみてください。

がん保険の加入については、状態が良くなった時には可能となる場合もあります。

子宮頸部異形成は、がん保険は保障の対象外?

子宮頸部異形成と現在すでにがん保険に加入されている方が診断された場合はどうな?

これに関しては、保障の対象外となります。

子宮頸がんの前段階である子宮頸部異形成は、診断ががんと確定されていないからです。

まとめ

保険の加入については、万が一子宮頸がんに罹ってからでは難しいことがご理解いただけたのではないでしょうか。

万が一子宮頸がんに罹ると自費で支払う治療費も高額となります。

保険は、万が一の場合のための備えとなるものです。

松葉 直隆