松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

今回は死亡保険ランキングの中から、本当にお得な保険を厳選して紹介していきます。

また、死亡保険についてしっかりと解説していきます。

この記事を読めば、死亡保険の知識はもちろん、どの保険が自分にあっているかがズバリわかるようになります!

- 死亡保険とは、自分が何らかの事情により亡くなってしまった場合の保険。

- 掛け捨て型の死亡保険のメリットは、少ない保険料で大きな保障が得られること、ライフステージに合わせた設計ができること、保険の切り替えを楽にできること。

- 積立型の死亡保険のメリットは、老後の資産形成として利用できること、保険料が変わらないこと、解約しない限り保障が一生涯続くこと。

- 保険相談を検討するなら、店舗型では保険見直し本舗、訪問型では保険見直しラボといった無料相談サービスがおすすめ。

- どこに相談するか迷う人は、平均業界歴11.8年のベテランFP揃いで取扱い保険会社数も30社とトップクラスの保険見直しラボで無料相談をおすすめします。

\1分で完了/

目次

そもそも本当に必要?死亡保険とは

死亡保険の必要性

そもそも死亡保険は本当に必要なのか?

そんな疑問を持つ方も中にはいらっしゃるかもしれません。

死亡保険ランキングサイトを見ると商品に対しての説明は詳しく載っているけど、保険の必要性についてはあまり説明されていないことが多いのでここで説明します。

死亡保険とは?

死亡保険とは、自分が何らかの事情により亡くなってしまった場合の保険。

つまり残された遺族に対しての保険と言えます。

遺族年金の平均額は子供一人の場合、約月額10万円〜14万円。(詳しくは日本年金機構のウェブサイトをご参照ください)

2016年の総務省の統計による母子家庭の月の生活費が191,309円ですから、将来に向けての貯蓄はおろか月々の生活費をまかなうことですら難しいのが現状です。

万が一のケーススタディ

一般的な家庭の構成を用いた具体例を見てみたいと思います。

モデルケース

| 世帯主 | 30歳(会社員) | 年収400万円 |

| 配偶者 | 30歳(パートタイム) | 年収100万円 |

| 子供 | 5歳 |

文部科学省/日本学生支援機構統計によると、下記の結果が出ています。

- 全て公立の場合:767万円(幼稚園から大学まですべて公立)

- 全て私立の場合:2,229万円(すべて私立)

さらに全国消費実態調査によると、世帯支出は下記のようになっています。

- 30代の平均世帯支出は約30万円

- 単身世帯の場合は約18万円

当然単身世帯に子供の教育費が含まれていないので、全て公立の教育期間で教育を受けた場合、教育費は単純に月割りしたとしたも約5万円になります。

すると、子育てしながら約月23万円の支出をまかなう必要性がでてきます。

ケーススタディから見た保険の再確認!

上記のケースでは配偶者がパートタイマーなので、支出に対して圧倒的に収入が足りなくなることが目に見えています。

さらにこのご時世、パートタイマーが正社員になることは容易ではなく、仮になれたとしても子育てとの両立はとても厳しいものです。

松葉 直隆

松葉 直隆

しかしそうは言われても死亡保険も各社多数出ていてどんなものがあるのか調べるのすら大変ですよね。

そんなときは、保険の無料相談所を利用してプロの意見を無料で聞き、比較・検討するのも一つの手。

訪問型と来店型の両方を備える保険見直しラボなどがおすすめですが、相談所を利用する前に、あなた自身もある程度の知識を身につけておくと、よりスムーズに自分に最適な保険が見つかりますよ!

掛け捨て派?積立派?死亡保険のタイプとメリット・デメリット

掛け捨て派のメリット

掛け捨て型の死亡保険のメリットは大きく分けて3つになります。

- 大きな保障、小さな保険料

- ライフステージに合わせた設計ができる

- 途中で保険を切り替えることが楽

掛け捨てのメリットは何と言っても、小さな保険料で大きな保障をつけることができる点。

子供の養育費で家計が苦しい方や保険に入るのが初めの方など、誰でも気軽に始めることができることが大きな魅力です。

月々数百円の支払いで加入できるものも出ており、目先の金銭的なメリットを享受することが可能です。

また、出産や家の購入などライフステージが変わるごとに、気軽に保障額を見直すことができるのも魅力の一つです。

松葉 直隆

掛け捨て派のデメリット

掛け捨て型の死亡保険のデメリットは大きく分けて3つになります。

- 一度支払った保険料は返ってこない

- 保険とは別に将来に向けての資産形成を考えなければならない

- 保険料の算定は加入時と更新時の年齢に基づくため、通常更新のたびに保険料が上がる

保険料の安さが魅力的な掛け捨て型の保険ですが、その安さと引き換えに支払済の保険料は返ってきません。

人によっては毎月お金を捨てているように感じる方もいらっしゃるかもしれません。

言い換えてしまえば、支払う保険料に貯蓄性はないため、保険とは別に貯蓄に備える必要があります。

保険で運用した場合、銀行預金よりも利率が高く設定されているケースが多く、最近低金利のあおりを受け保険を一つの資産形成の手段として積立型を選ぶ方もいらっしゃいます。

更新のたびに保険料が上昇する傾向が高く、加入時は安かったものの、あとあと見たら高い保険料になっていた、といったケースもしばしば見られます。

加入の際は、保険会社に更新時の保険料の概算も確認しておくことをお勧めいたいします。

積立派のメリット

積立型の死亡保険のメリットは大きく分けて3つになります。

- 貯蓄性があるので老後のための資金形成として利用できる

- 保険料が変わらないので支払い計画が立てやすい

- 解約しない限り保障が一生涯続く

終身型生命保険の最も大きなメリットとして考えられるのが、支払った保険料が解約時に戻ってくることです。

しかも運用益も付随してついてくるので、一般的には払い込んだ金額よりも増えて返ってきます。

解約時期に関しても自分自身で選択可能で、解約するまでの期間が長くなるほど解約金が増える仕組みになっています。

更新時の保険料の見直しがないため、一度決定した保険料が上がることはありません。

なので、家計をやりくりする際は計画を立てやすいです。

掛け捨て型と違い、支払いが終わった後でも保障が続くのが終身型生命保険の大きな魅力の一つです。

保障が続いている間、解約金は雪だるま式に増えていくので一石二鳥です。

保険に加入する際、一定の期間でどれだけ増えるか設計書で確認することができるので、目を通しておくと将来の資産設計にも役に立ちます。

積立派のデメリット

積立型の死亡保険のデメリットは大きく分けて3つになります。

- 定期保険と比べた場合、死亡保険金に対しての支払い保険料が高くなります。

- 途中解約した場合の返戻率が悪いケースがあります。

- 商品によっては金利の上昇リスクを伴う可能性があります。

支払い保険料が積み立てられていくため、掛け捨ての死亡保険と比べた場合保障内容に対しての支払い保険料が高くなります。

支払い期間を延ばすことにより月々の支払いを抑えることは可能ですが、掛け捨て型の保険と比べるとそれでも割高と感じてしまう方もいらっしゃいます。

満期を迎えれば一括受け取りや、分割受け取り、商品によっては終身受け取りといった形で、払い込んだ保険料以上の金額が帰ってくるのが終身保険の魅力の一つです。

しかし、途中解約をしてしまった場合は払い込んだ額を割り込んだ金額で返ってくることが一般的です。

低解約返戻型保険の場合は、途中解約したら6割くらいしか返ってこないケースが多いので注意が必要です。

積立型の死亡保険には「積立利率固定型」と「積立利率変動型」があります。

利率固定型を選択した場合、文字通り積み立てた保険料に対して運用利率は固定です。

松葉 直隆

しかし金利が低い場合、運用利率が低いまま固定された状態で保険料を運用してしまうことになります。

現在日本は日本銀行の政策により、金利が非常に低く抑えられています。

しかし、今後金利が上昇した場合、積立利率固定型だと預金の利率を下回ってしまうケースが出てくる可能性があります。

このことからも、生命保険はあなたや大切なご家族に一番合った保険を選ばなければいけません。

保険見直しラボは、平均業界歴11.8年のベテランFPがあなたが希望する場所に来てくれてあなたや家族に寄り添った保険を提案してくれます。

取扱い保険会社数も国内トップクラスの30社以上。保険見直しラボがユーザーに選ばれ続ける理由を是非体験して下さい!

死亡保険ランキングからみるおすすめ保険!

それではさっそく死亡保険のランキングを見ていくことにしましょう。

掛け捨てと積み立てそれぞれのおすすめの商品をご紹介致します。

掛け捨て派おすすめ保険

| 会社名 | 商品名 | コメント |

| オリックス生命 保険株式会社 | bridge |

ネット専用申し込みの保険だけあって価格が30歳男性の場合769円からと非常に安価です。 それでいて保障は最大3000万円まで設定可能であり、死亡保険ランキングでも上位にランクインしています。 |

| メットライフ 生命 | スーパー割引定期 |

料金が非常に安いだけでなくコールセンター等の対応の評判が非常に評価が高いです。 初めての方でも親身に話を聞いてくれる姿勢が死亡保険ランキングでも高く評価されています。 |

積立派おすすめ保険

| 会社名 | 商品名 | コメント |

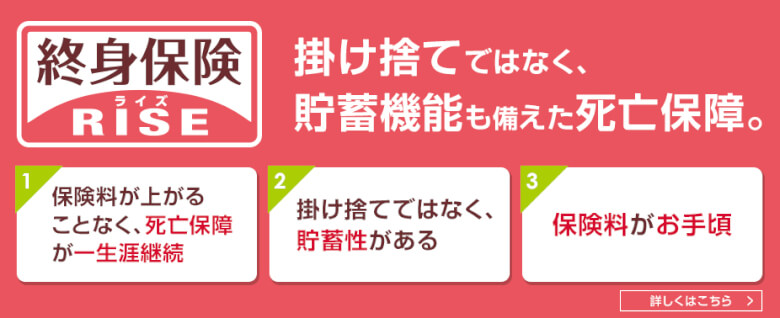

| オリックス生命保険株式会社 | 終身保険 RISE |

業界最高水準の返戻率を誇っている貯蓄性のとても高い終身保険です。 場合によっては120パーセント後半で解約時返戻金が戻って来るケースもあり、死亡保険と資産形成を一挙にこなす優秀な保険と言えます。 |

| アクサダイレクト生命 | アクサ ダイレクトの終身保険 |

死亡保障額が最低100万円から出来る積立型の中ではとてもはじめやすい保険です。(RISEは200万円から) また、会社も安定性が高く医師や看護師への健康相談も24時間受けつけておりサービスの満足度も非常に高いです。 |

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

保険会社と商品の数が多すぎて、自分や家族に合ったものを自分で調べて選び、比較・検討するのは至難の技じゃないですか?

保険相談検討者

保険相談検討者

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

訪問型無料相談

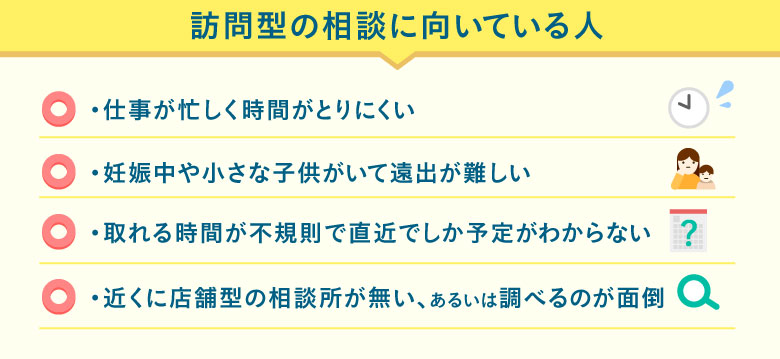

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

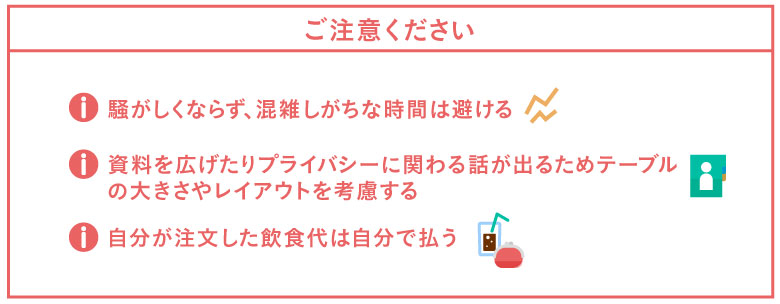

★訪問型無料相談の注意事項

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

死亡保険ランキングだけではどうして選びきれないのか?

保険という商品の特殊性

そもそも保険は全て加入者ごとに一つずつ設計されている商品なので死亡保険だけでなく、保険という名の付く商品全てにおいて加入者ごとに支払い期間や保険料、条件等が異なります。

松葉 直隆

世帯によって違うピッタリの保険

世帯によって家族構成は異なります。

それによって必要な死亡保障額、支払い期間の長さ、月々の支払い額等大きく異なってきます。

そうすると本来であればお得だと思われている保険が条件次第では実は他の保険のほうがお得になるケースもあります。

つまり、「加入者の条件によって商品の優位性が異なる」ということです。

- 子供の有無

- 夫婦共働きか片方のみ働いているのか

- 現在住宅ローンがあるかどうか

- 月々保険に回せる余剰資金がどれだけあるか

これらの項目は、死亡保険に加入する上で必要な保障額や、それに向けての支払い期間を決める上で非常に重要です。

子供がいるかいないかで支出は大きく変わりますし、保障額も変わります。

また、トータルで見た収入やローンによる固定的な支出も、死亡保険を組む上では考慮しなければいけません。

月々払える保険料がいくらか分かってしまえば、あとは必要な保障額を算出し払える金額に応じて支払い期間を調整するだけです。

ランキングサイトによって順位がバラバラといった問題

死亡保険ランキング系のサイトを比較すると人気の保険商品、保険会社がサイトごとにまちまちであることに気がつきます。

これは先ほど述べた「加入者の条件によって商品の優位性が異なる」ことが反映されてしまうため一概にこの商品が絶対だ。

というのを決めにくいからです。

死亡保険ランキングに乗っている保険会社、内資・外資のどちらがいいか?

国内保険会社編 メリット

内資系の死亡保険を取り扱う保険会社のメリットは大きく分けて3つになります。

- ライフステージに合わせた商品提案をしてくれる

- 商品知識が乏しくても保険に加入できる

- アフターフォローがしっかりしている

外交員が加入者、または加入希望者の家を一軒一軒訪問し丁寧に対応してくれるので加入希望者の細かなニーズを汲み取って、その方のライフステージにあった保険を提案してくれます。

なので初めて保険に加入する方や、今入っている保険の内容がよくわからないので見直してほしいといった方には心強い存在です!

加入後もアフターフォローに力を入れており、困った時でもすぐに相談することができます。

国内保険会社編 デメリット

内資系の死亡保険を取り扱う保険会社のデメリットは大きく分けて3つになります。

- 保険料が割高である

- いろいろな保険をセットにして販売してくるケースが多いので詳細がわかりづらい

- 国内で保険外交員のイメージが良くない

外交員が多い分、その人件費は高い保険料になって加入者の負担になります。

なのである種のサービス料として割高な保険料を受け入れられる方ならいいのですが、もともと入りたい保険が明確な方などにとっては負担と感じてしまう可能性があります。

外交員は当然ノルマもあるため、色々な保険をセットにして販売してくるケースがあります。

それが本当に必要ならばいいのですが、不用意に必要性のない保険や特約に一緒に加入してしまうと、結果として高い保険料となってしまいます。

また、強引に保険への加入を勧められたりするケースもあるようで、国内でのイメージはあまり良くありません。

外資系 メリット

外資系の死亡保険を取り扱う保険会社のメリットは大きく分けて3つになります。

- 保険料が割安である

- オーダーメイドで保険の設計をしてくれる

- 商品がシンプルでわかりやすい

外資系の保険会社は、基本的にインターネットを使ったマーケティング戦略による顧客の獲得や富裕層に的を絞った営業戦略をとっているので、内資系い比べ外交員の数が少ない傾向にあり人件費も低いです。

なので顧客が支払う保険料を、内資系に比べて安く済ませることができます。

また、オーダーメイド型である場合が多く、内容もシンプルなので一人一人必要な保険をチョイスすることで無駄のないプランを作ることが可能です。

よく国内の保険会社が行うセット販売の場合は、確かに広範囲をカバーしてくれるので便利ではありますが、自分にとって必要以上の保険になっているケースもあります。

松葉 直隆

外資系 デメリット

外資系の死亡保険を取り扱う保険会社のデメリットは大きく分けて3つになります。

- フォローへの対応が手厚くない

- 自分である程度の商品知識を有しておく必要がある

- 国内からの撤退リスクがある

外交員が少ない分、加入者一人あたりに割ける人員も当然少なくなり、その分フォローが手薄になりがちです。

内資系の場合、死亡保険に加入すると年に1回くらいの割合で外交員が加入者の自宅に訪問することが多いですが、外資系の場合契約金額が大きくないとそのようなことは滅多にありえません。

また、プランは基本的に加入者自身が調べて設計することが多く、ある程度の商品知識がないと自分に合ったプランを選ぶことは難しいかもしれません。

外資系特有の問題ですが、事業がうまくいかなかった場合、国内からの撤退リスクも考えられます。

その場合、他の会社に部門買収などの手によって引き継がれることが想定されますが、全てがそれまで通りとは限りません。

このように外資系を利用する場合、ある程度保険の知識があり自分自身で加入するプランを決めることができることが前提条件になることがあります。

一から死亡保険について詳しく聞きたい方に関しては、国内保険会社で申し込みをした方が色々と親切に教えてくれるのでメリットが高くなります。

あなたの目的に合わせた死亡保険を選ぼう!

あなたは月々いくらなら死亡保険に支払ってもいいと思っていますか?

一般的な死亡保険にかける保険料は年間で男性は約24万円、女性は約18万円が平均だと言われています。

月間にしてみると男性は約2万円、女性は1万5000円になります。

この金額は決して安いものではありませんが、やはり子供のいる家庭の場合、死亡保険金を3000万以上で設定する場合が多く、支払い期間にもよりますがどうしてもこれくらいの金額がでてしまいます。

積立型であれば将来への蓄えと割り切る事も出切るので、家計の中である程度は保険料を拠出する余裕を作っておく必要があります。

資産形成も見据えた死亡保険もアリ?

最低でも3000万円を老後のために作る必要がある今のご時世に、積立型の死亡保険は資産形成の大きな助けとなります。

死亡保険をかける多くの方々が20後半−40代です。

それはやはり、子供の誕生から成長といったライフステージの変化が死亡保険への加入の必要性を認識させるからです。

松葉 直隆

少子高齢化により年金加入者の数は減る一方です。

受給額も徐々に減らされている現状を見ると、資産形成を意識せざる得ません。

総務省の統計によると老後の生活費は、年間294万円で月間24万5000円になります。

一般的なサラリーマンで老後を迎えた場合、平均的な年金受給額は下記の通りです、

国民年金と厚生年金合わせても約20万円となっており、4万5000円の不足が生じてしまいます。

年間にすると不足金は54万円になり、例えば退職後30年間生きたとすると差額分だけでも約1500万円、さらに退職後5年間は年金受給までに期間が空いてしまうため294万円×5年間=約1500万円を別途自分自身で用意する必要があります。

つまりトータルで最低でも3000万円の資金を形成しておく必要があります。

国民年金 5万4544円

厚生年金 14万5596円

(出典:厚生労働省年金局「平成25年度 厚生年金保険・国民年金事業の概況」)

どうしても今家計が苦しいという方へ!

松葉 直隆

子持ち世帯の場合家計が苦しい場合ほど、万が一に備えるための保険が必要なのは火を見るよりも明らかです。

ただ、その資金をどのように捻出するかが問題ですが、それであれば掛け捨て型の保険を利用し、大きな保障を安く買うのです。

同じ金額をかけたとしても、掛け捨て型と貯蓄型では保険料に10倍もの差がでてきます。

これは掛け捨て型は純粋に保険料だけを加入者に請求しているのに対して、積立型の場合だと貯蓄部分の請求も行っているからです。

現状家計が苦しい場合、積立型の保険を契約したとしても途中解約になりかねません。

その場合、手元に戻ってくる解約金は払い込んだ金額の約6−7割程度となってしまい、掛け捨ての方が安くなるのです。

例えば子供が成人するまでは、掛け捨て型の死亡保険で大きな保障を安く買い、成人後もしくは就職後に貯蓄性のある積立型の保険に切り替えるという手段を取る事もできます。

そうすることにより、それまで子供にかけていた養育費を保険料に当てることができ、貯蓄性の高い保険を余裕をもって申し込むことができるようになります。

ケーススタディ

独身の場合

推奨:積立型の死亡保険

独身の場合、それほど死亡保険の必要性は高くないが将来に向けての資産形成の一環として、少額の積立型の死亡保険に入ることをお勧めする。

自分のことだけを考える場合であれば500万円前後の保障で十分です。

既婚(子供なし)

推奨:積立型の死亡保険

今後子供を産むかどうかによっても大きく左右されるので、産むことが決まっていれば(子供あり)のケースを参照してください。

ここでは出産予定のない世帯向けにご紹介します。

子供がいない場合、通常の家計よりゆとりが出やすいので早いうちから資産形成に取り組むことができると思います。

共働きであればそれで十分ですし、どちらか一方が働いていない状態であれば働いている方に対して掛け捨て型の死亡保険を組むことで万が一に備えることができます。

既婚(子供あり)

推奨:掛け捨て型の死亡保険

子供がいる場合、いない世帯と比べて

家計にゆとりのある場合は積立型を組み合わせると、大きな保障をかけながら将来への貯蓄もできてなお効果的です。

死亡保険ランキングまとめ

死亡保険ランキングから自分にあった保険を選ぶ5ポイント(おさらい)

- 配偶者、子供の有無を確認

- 自分が拠出できる月々の保険料を確認

- 世帯構成と予算に合わせた保険の組み方をする(掛け捨て型か積立型、またはその両方を組み合わせ)

- 自分の保険に対する目的から外資系か国内保険会社かを選定

- 支払い期間の設定

以上の点を押さえた上で、死亡保険を選ぶことによりあなたにぴったりの保険が選べます。

もしわからない場合は保険会社や代理店などに相談し、自分が納得するまでしっかりと説明を受けた上でご加入ください。