もしもの時のためにも、貯蓄するためにも魅力的に見える終身保険。

その一方で、終身保険にも種類があったり、他の貯蓄方法と比べた時に本当にお得なのかなど、悩ましい事も多いですよね。

しかし!この記事では、終身保険の「貯蓄」という観点に焦点を当て、終身保険の貯蓄性や良し悪しをご紹介しているので、終身保険の貯蓄に関してのお悩みは一発解決するはず!

目次

1. 終身保険で貯蓄は可能なのか?

1.1 終身保険の概要

1.2 終身保険で貯蓄が出来る訳

1.3 こんな人が終身保険に加入する

2.終身保険には何種類ある?

2.1 低解約返戻金型終身保険

2.2 積立利率変動型終身保険

2.3 変額保険

2.4 外貨建て保険

2.5 どれがおすすめ?

3. 本当に貯蓄に使えるのか?

3.1 ネックになりやすい保険料

3.2 一定のハードルはある

4.ポイントはここ!何のための貯蓄なの?

4.1 老後の貯蓄

4.2 教育資金

4.3 もしもの時のお金

5. 貯蓄性の高い終身保険3選

5.1 終身保険RISE

5.2 アクサダイレクトの終身保険

5.3 アフラックの「WAYS」

6.解約するとどうなるのか?

6.1 基本的には解約すると損

6.2 加入期間がミソ

6.3 1つのデメリットになりえる

7 まとめ

目次

1. 終身保険で貯蓄は可能なのか?

どのくらい貰えるのか分からない年金、一家の大黒柱としてもしもの事があった時に、必要なお金など。

終身保険に加入する目的は様々なですが、終身保険の1つの特性として「貯蓄」が出来るという点があります。

この記事では、終身保険の貯蓄という点に関して、詳しくご紹介させて頂きますが、その前に終身保険の概要について書き留めていきたいと思います。

1.1 終身保険の概要

そもそも、終身保険とはどのような保険なのでしょうか?

一言でまとめてしまうと「保障が一生涯続く」保険だと言えます。

というのも、終身保険という商品がある理由ではなく、定期保険 or 終身保険という保障期間の違いによって、両者は分けられるのでまずは「終身保険」が一生涯続く保険を指している事が多いという点についてしっかりと認識しておきましょう。

医療保険にも、生命保険にも終身保険と言われるものはありますし、保険の種類によって、保障の範囲も大きく異なります。

そのため一概には言えませんが、一般的に終身保険の「貯蓄」について考えを巡らせる際には、主に生命保険の終身保険を際している事が多いでしょう。

そのため、この記事でも生命保険の終身型について主にご紹介させて頂きます。

では、生命保険の終身保険とはどのような保険なのでしょうか?

保険の特性について知りたい時に、最も注目したいポイントは「保障」についてです。

生命保険の保障は主に「死亡保障」です。

死亡保障というのは、被保険者(保障対象の人)の人が死亡した・重度の障害等を負ってしまった場合に、保障が適用されます。

保険事故(保障の対象となる事案)が起こった際には、比較的大きな金額が入ってくる事も多く、一概には言えませんが、まだ未成年のお子さんをお持ちのご両親などが加入されるケースが多いです。

死亡した際の生活費等はもちろんですが、死亡した場合にかかってくる費用はそれだけではありません。

例えば、お葬式の費用等が挙げられます。

お葬式の費用は平均200万円以上掛かってくる事が多いので、それだけでも一般の家庭には大きな出費となってしまう事でしょう。

1.2 終身保険で貯蓄が出来る訳

生命保険の保障は主に「死亡時」を対象としたものが多く、その多くは死亡時の整理費用に使われる事が多いでしょう。

しかし、生命保険には死亡時の保障という特性の他に「貯蓄」が出来るという特徴も持っています。

終身保険の場合、保険の加入に際して支払う保険料が一定の金額戻ってくるので、その特性を利用して貯蓄代わりに利用するという事です。

主に終身保険の支払い方法には、3つの種類があります。

1つ目は一時払い

2つ目は有期払い

3つ目は終身払い

1つ目の一時払いというのは、契約時に一括でまとめて保険料を支払うという方法で、保険料をまとめて支払う事で、その後保険の解約をしない限り保障が続くというものです。

もちろん、解約してしまうとその保障は続きませんが、解約した際に支払った保険料の一部もしくはそれ以上の金額が返ってきます。

2つ目の有期払いというのは、一定期間保険料を支払い、保険の解約をしない限り、払込期間と解約しないまでの間は保障が続くという支払い方法です。

一般的に、支払い期間は「10~20年程度」と契約者の経済力などによって異なってきますが、通常のご家庭では長期的な支払いを計画する事が多いと言えます。

3つ目は終身払いで、この支払い方法では、支払いを続ける限り保障が続くという保険で、解約時には支払った分の保険料が一部返ってきます。

どの支払い方法が一番おすすめ?という点に関しては、各家庭の状況などによって異なりますが、参考にしたいものの1つに「返戻率」というものがあります。

返戻率というのは、支払った保険料にたいして、どのくらいの割合お金が返ってくるのか?という事を表した%の事です。

例えば、

「100万円分保険料を支払い、返戻率105%」

というケースでは、返ってくる保険料が

「100万円×105%=105万円」になります。

つまり、この返戻率によってどのくらい保険料に対して、お金が返ってくるのか分かる=どのくらいその終身保険がお得なのか?という点についてはっきりさせてくれる公式です。

では、終身保険の支払い方法において最も返戻率が高い保険料は、3つの内どれなのでしょうか?

答えは、「一時払い」です。(2番目は有期払い、3番目は終身払い)

また、一時払いでも長く保険に加入していれば、いるほど返戻率は高くなり、最もお得な支払い方法は一時払いだと言えるでしょう。

しかし、支払う保険料を一括にするというのは、あまり一般的家庭には現実的な話ではないでしょう。

なぜなら、終身保険の保険料は一括にしてしまうと「数百万円~数千万円(保障内容による)」という金額が掛かってくるからです。

そのため、一般的な家庭におすすめしたい支払い方法は無理ない期限を設定した「有期払い」です。

もちろん、最も支払いが少なくなるのは、終身払いなのですが、終身払いは貯蓄性の観点から見た時に、返戻率が低く、貯蓄には向かないからです。

有期払いの場合は、一時払いほどではありませんが、終身払いよりも返戻率が高く、一回あたりの支払う保険料もそれほど負担の重いものにはなりにくいと言えます。

1.3 こんな人が終身保険に加入する

年金への不安や家計を苦しめる可能性のある配偶者の死亡など、終身保険へ求める安心のニーズは様々です。

そのため、絶対的にこういう人が加入する!というシニア向けの保険や子供を対象とした保険のように、「このような年代・性別の方におすすめ」という層は、終身保険では捉えにくいです。

しかし、一般的に「死亡」というリスクもしくは「将来的な家計(老後など)に備える」というニーズの受け皿になっていると言えます。

通常保険というのは、「事故を起こしてしまった」という場合に備える自動車保険や「がんを患ってしまった」際に備えるがん保険など、「何か起こった時のリスク」に備えるためのものが多いと言えるでしょう。

ですが、終身保険では「将来のための貯蓄」という何か非日常的なリスクに備える訳でもなく、このまま生きていくと起こりやすい経済的な部分の安心を求める点が少し他の保険とは異なっている場所です。

また、1つ言えることは終身保険の場合「若ければ若いほど良い」というのが、大きく出やすい保険です。

もちろん、どんな保険でも(特に健康に関するもの)ある程度、若さという点は、保険事故が起こりくい大きな要素なので、保険料の観点から優遇される事が多いです。

しかし、終身保険の場合は将来的に受け取れる額が異なってくる、つまり返戻率が大きく異なります。

そのため、終身保険は出来るだけ、早めに入っておきたい保険の1つだと言えるでしょう。

2.終身保険には何種類ある?

先程、終身保険の概要や貯蓄性などについてご紹介させて頂きましたが、それだけではまだ終身保険を完全には理解する事が出来ません。

というのも、終身保険には保険料や受け取れる保険金の金額・期間などによって、種類がいくつか別れているからです。

これから、主な終身保険である「低解約返戻金型終身保険」「積立利率変動型終身保険」「変動保険」の3つをご紹介したいと思います。

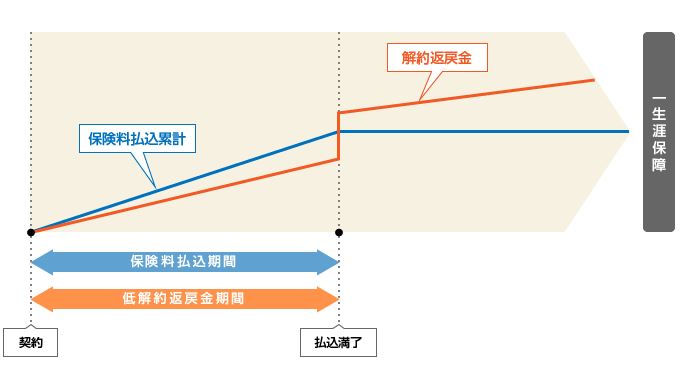

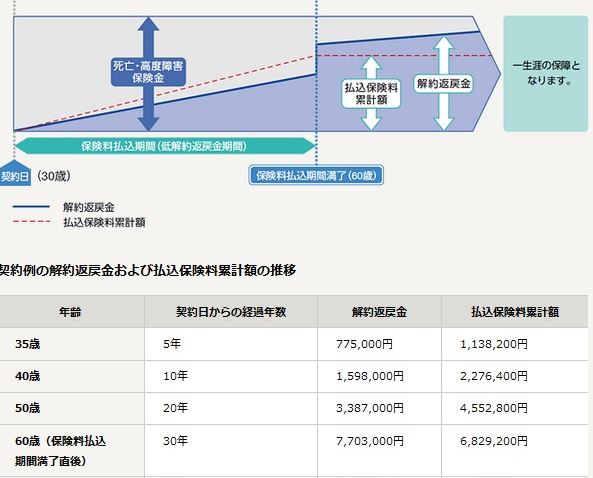

2.1 低解約返戻金型終身保険

「低解約返戻金型終身保険」とは、現在最も加入者が多く、終身保険と聞くとこのタイプの終身保険を想像する方も多いと思います。

低解約返戻金型終身保険について一言でまとめてしまうと「払込を終えれば、必ず得をする」という保険の事です。

というのも、低解約返戻金型終身保険は払込後と払込前の返戻率が大きく異なり、払込前の解約では返戻率が払込後の70%前後に押さえられてしまうのが特徴です。

つまり、払込さえ終えてしまえば、返戻率は解約しない限り伸びていくという保険です。

一見、解約の自由がない(損をする確率が高い)終身保険がなぜ主流になっているかと言うと、「保険料が安い」という利点があるからなのです。

なので、低解約返戻金型終身保険のポイントをまとめると

・保険料が安い

・その代わり、払込前の解約はペナルティが大きい

・払込が終わった後は安定的に返戻率が伸びていく

という特徴を持っている終身保険だと言えるでしょう。

払込さえ、安定的に行なえていて、解約をする予定が無いならかなりお得な終身保険になり得ます。

保険料というのは一般的に早く大きく支払ってしまった方が、お得であるケースが多いですが、「低解約返戻金型終身保険」に関しては、解約を要する可能性を低くし、無理のない払込を行える払込期間を設定するというのが、重要なポイントになってくるでしょう。

無理な保険料などによって「解約をする」というケースは少なくありませんし、殆どの保険は解約によって通常よりも不利な条件で様々な物事が運ばれる事が少なくありません。

そのため、このタイプの終身保険に限った話ではありませんが、低解約返戻金型終身保険に関しては「特に」解約に際してのデメリットが大きいので「解約をしないための契約内容」をしっかりと考慮した上で、契約するのが良いと言えます。

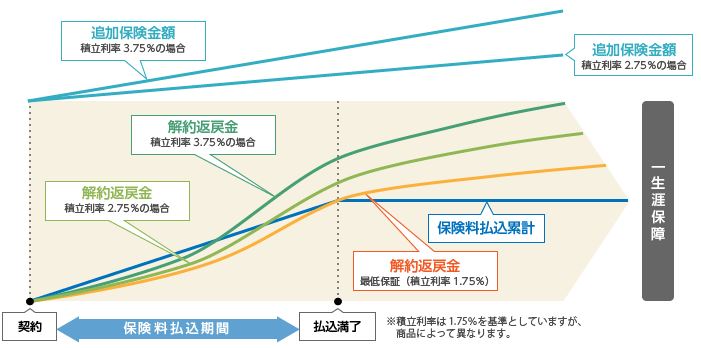

2.2 積立利率変動型終身保険

次にご紹介する終身保険のタイプは「積立利率変動型終身保険」です。

このタイプを一言でまとめてしまうと「インフレに備える事が可能」だと言えます。

インフレというのは「お金価値が下がる事」を指しています。

世の中の景気が良くなれば、みんな「お金」を沢山使い、経済学的にはこの状況になると、物の価格が上がる事が多いです。

そして、物の価格が上がると今日の「100円」の価値が、明日の「100円」という同じ価値を持っているかは、定かではありません。

例えば、現在日本では深刻なデフレだった数年前に比べると、インフレに近い状態になっており、「100で買えてたアイスが、120円になっていた」という事を経験した事はありませんか?

単純計算すると、もしもこれが「100万円」だったら「120万円」で、20万円の違いですし、「1000万円」だったら「1200万円」と200万円の違いになるのです。

もちろん、インフレになるのか・ならないのかは、不確定要素ではありますが、終身保険においてしっかりと押さえておきたいのは「保険金を受け取るのは数十年後」というケースが多いという事です。

つまり、十数年後に100万円が同じ100万円の価値を持っている可能性は低いという事なんです。

なぜなら、通貨の価値というのは常に変動しており、国内の経済・政治的な要素に酔って変動します。

もちろん、デフレに向かっている可能性もありますが、もしも「インフレになっていたら」つまり「お金の価値が下がっていたら、その時の保証を掛けておきましょう」というのが積立利率変動型です。

具体的には、市場金利を参考にしながら一定の期間で、利率等を見直す事によって、定期的に受け取れる保険金の金額が異なってくる事が特徴的です。

また、低解約返戻金型終身保険と比べると、払込前の解約でも返戻率は80~90%程度に抑えるられるので、もちろん払込後の解約がお得ではありますが、低解約返戻金型終身保険ほど解約に際してのデメリットは大きくないと言えるでしょう。

積立利率変動型終身保険のポイントをまとめると、

・インフレに備える事が可能

・払込前の返戻率が著しく低くはない

様々な意見や推測・予測がありますが、現在日本では日銀による金融緩和が行なわれており、その影響から「インフレ」に対するリスクも一部では指摘されています。

もちろん、将来的にどのようになるのかは、誰にも予想がつかない事ではありますが、インフレによって資産の増減を危惧している方には、魅力的な終身保険だと言えるでしょう。

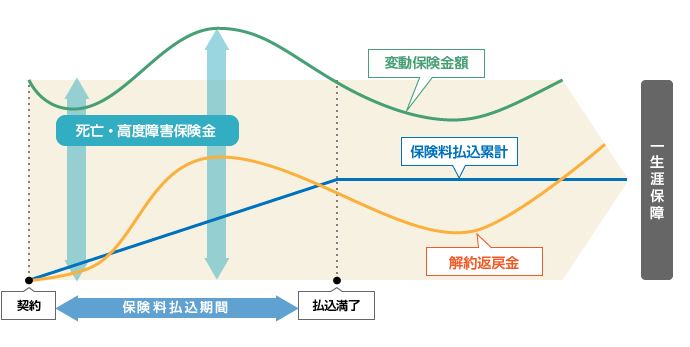

2.3 変額保険

最後にご紹介したい終身保険の種類は「変額保険」です。

変額保険を簡潔にまとめると「保険金が変動する」終身保険の事です。

保険金が変動するという点に関しては、インフレに対応する事が可能な「積立利率変動型終身保険」と似通ったタイプだと言えますが、両者には大きな違いがあります。

それは「最低保証」がない点です。

というのも、変動保険は保険料の一部を投資に回すことによって、そのリターンによって、保険金が大きくなるか・小さくなるかが異なってきます。

そのため、どちらかというと「投資」に似たような保険だと言えるでしょう。

積立利率変動型では、最低保証の保険金に市場金利などによって、あくまで「追加」保険金という形で、元々ある保険金にプラスアルファという形なのです。

そのため、インフレになろうと・デフレになろうと、最低限貰う事の出来る保険金が予めしっかりと確保されているのです。

しかし、変額保険に関しては投資の「運用結果」が大きく保険金(返戻金)に影響するので、積立利率変動型終身保険よりも安定はしていませんが、大きな返戻率を実現出来る可能性のある終身保険です。

変額保険のポイントをまとめると、

・最低保証がないため、大きく損をする可能性がある

・運用結果によっては、通常の終身保険を上回る返戻率が期待出来る

変額保険は、貯蓄にはあまり不向きな終身保険だと言え、もちろん運用結果によって大きなリターンを見込めますが、それでは貯蓄ではなく、投資になってしまいます。

もし、大きな利率を求めるなら、終身保険よりも投資商品を購入した方が大きなリターンを見込める可能性が高いでしょう。

しかし、変動保険とは行ってもあくまで、終身保険なのでしっかりと「死亡保障」はあるので、死亡保障を主な目的としており、払込後にお得になるかもしれない方に掛けたいという方にとっては、魅力的なものになる可能性は高いと言えます。

3. 本当に貯蓄に使えるのか?

終身保険と貯蓄。

そもそも、考えておきたいのは「終身保険って貯蓄に向いているの?」という点ですよね。

なぜなら、終身保険でなくても、貯蓄する事が可能な金融商品は沢山ありますし、他の商品の方が利率が良いというケースもあるでしょう。

ここで、しっかりと考えておきたいのは「終身保険は本当に貯蓄に使えるのか?」という視点であり、この点をはっきりさせるために、これから終身保険と貯蓄という点についてご紹介していきたいと思います。

3.1 ネックになりやすい保険料

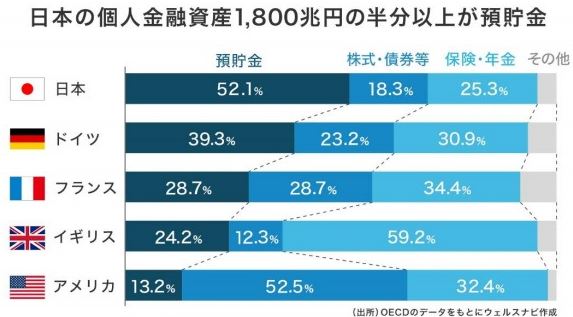

日本人は貯蓄するのが、好きな国民性だと言われています。

実際、日本の金融資産を見てみても、他の先進国は「債券・株式」や「保険や年金」などの割合が多く、得にアメリカに関しては投資性の強い「株式・債券」の資産が大きくなっていますよね。

一方で、日本の金融資産は半数以上が預貯金となっており、このようなデータから見ても、日本人は元々「貯金しやすい」体質なのでしょう。

そのため、わざわざ終身保険などを利用する事によって、貯蓄をする必要もないのかもしれません。

特に終身保険などの保険を利用して、貯蓄をするデメリットの1つに「保険料」という点が挙げられるでしょう。

保険料というのは、契約時に予め決められた「必ず支払う」必要のあるお金であり、保険料を支払えないと最悪の場合は強制的な解約になってしまうというリスクも潜んでいる訳です。(払込前の解約は返戻率が下がる)

しかし、自らのペースで貯蓄をしていくというケースではどうでしょうか。

人生の中で、必ずお金が急に必要になるというシチュエーションに誰しもが遭遇した事があると思います。

その中で、自らのペースで貯蓄して行くことが出来れば、今月はきついから先送りや場合によっては、少しだけ貯蓄からお金を取り出す事も可能になるわけです。

しかし、保険料の場合は、今月苦しかろうがなんであろうが支払う必要があります。

厳密には、実は保険会社に相談する事によって、解約を免れるための解決策を提示してくれる事がありますし、一ヶ月遅れても即解約なんて事にはならないでしょう。

しかし、貯蓄していく額の融通が利きにくい(保険料)・貯蓄を取り出しにくいというのは、終身保険で貯蓄をする上での、デメリットになりえると言っていいでしょう。

3.2 一定のハードルはある

先程、デメリットとしてご紹介した「融通が効きにくい」という点ですが、この点は一部の方にとってはメリットになる可能性があります。

というのも、終身保険は貯蓄を切り崩す事に一定のハードルがあるので、逆にいうと「貯蓄を確実にしやすい」と言えるのです。

もしかすると、この記事をご覧になっている方にも「貯金がなかなか出来ない」「貯金しても一定の額で使ってしまう」というような悩みを抱えた方がいるかもしれません。

そのような方にとっては、終身保険の貯蓄を取り崩す事に対してのハードルというのは、メリットになり得るでしょう。

しかし、1つ押さえておきたいのは、他の貯蓄法である定期預金等と大きく違う点が1つあります。

それは、終身保険の貯蓄ではないもう1つの特性である「死亡保障」です。

そもそも生命保険の終身保険というのは、この「死亡保障」が主な保険としての保障内容となっており、この点を考慮しないと終身保険のメリット・デメリットを考える事は難しいです。

終身保険は「貯蓄」という観点から見た時に、デメリットを確認できますし、他の貯蓄方法を検討するのもアリだと言えますが、貯蓄の他に死亡保障が付いている保険に加入していない方には、メリットの大きい保険になり得るでしょう。

4.ポイントはここ!何のための貯蓄なの?

先程、「貯蓄」という観点から、終身保険をご紹介させて頂きましたが、これだけではまだ「貯蓄の観点から終身保険に加入するべき?」という疑問を解決する事は難しいです。

貯蓄方法を検討する際に、しっかりと考えたいのは「なぜ貯蓄するのか」という点だと言え、これから貯蓄をする目的別に終身保険があっているのか、どうなのかという点についてご紹介したいと思います。

4.1 老後の貯蓄

老後の貯蓄というのは、終身保険のみならず、みなさんが貯蓄をする大きな目的になる1つだと言えます。

結論からいうと老後の貯蓄に終身保険は「向いています」。

というのも、老後の貯蓄というのは一般的に長期的なスパンで考える事が多いですよね。

例えば、退職するのが60歳だと仮定した際に、30代で始めると「30年後」の話になりますし、40代で始めると「20年後」に貯蓄を活かす必要が出てきます。

老後の貯蓄と終身保険による貯蓄の相性が良いポイントは、期間が伸びれば伸びるほど「返戻率が高くなる」という点でしょう。

例えば、30代で20年後に払込を終了したとしても、退職までには10年間残っているので、その間払込後の期間が空き、返戻率を高める事が可能です。

終身保険の払込が長期的になる可能性が高いことやできるだけ長く残すことで、大きな返戻率を期待出来る点などを踏まえると、老後の貯蓄の一部を終身保険で補うことはおすすめです。

4.2 教育資金

次に大きな貯蓄理由として出てくるのは「教育資金」だと言えます。

国立の大学にお子さんが入学した場合に、掛かってくる学費は入学金として「約28万円」、授業料として「約53万円」四年間で、合計240万円近い費用が掛かってきます。

この例は、国立の場合なので、一般的に私立の大学に入学するとなると、特別な支援等がない場合は、もっと学費が大きくなってくるでしょう。

このような経済的な不安に備えるために、「教育資金のために貯蓄」という親御さんの方も多いかも知れません。

終身保険を利用した貯蓄と教育資金の相性は「場合による」というのが最も正しいかも知れません。

というのも、終身保険の死亡保障に重きを置いており、お子さんのためにもしもの事があった時に、お金を残したいというのが主なニーズで、貯蓄はサブ的な役割でついてくるという認識なら、終身保険をおすすめ出来ます。

しかし、もしも教育資金のために「貯蓄性」を最も重視するなら、一般的に子供が18歳で大学に入学する事を考えると、払込後の返戻率アップをそれほど見込めないので、「学資保険」等の選択肢を検討すると良いと思います。

4.3 もしもの時のお金

もしもの時のお金のために、貯蓄をしていると考えている方も少なくないでしょう。

しかし、貯蓄の観点から終身保険は、自由度が低い事などを考えるとあまり「おすすめ」出来ないです。

というのも、終身保険は長期的な視点での話なので、もしも直ぐにお金が必要になった際に、損をする可能性が高いです。

なので、短期の「定期預金」等を利用すると良いでしょう。

5. 貯蓄性の高い終身保険3選

終身保険の貯蓄性について、何となく掴めて来た方も多いのではないのでしょうか?

しかし、まだ「貯蓄性の高い終身保険」についてはご紹介していないので、これから皆さんがベストな終身保険を加入するためにも、貯蓄性の高い終身保険を3選ご紹介したいと思います。

5.1 終身保険RISE

| 保険料 | 受取額 | 返戻率 |

| 月々9000円(17年) | 200万円 | 110% |

終身保険RISEは、オリックス生命から出ている終身保険で高い返戻率などから、学資保険の代わりなどとして使用される事も多い終身保険です。

保障内容は死亡保障「200万円」で、高度障害「200万円」が保障されます。

保障内容は、特に普通の終身保険と代わりはありませんが、貯蓄性に関しては他の終身保険と比べた際に抜き出ており、老後の資金はもちろんですが、葬儀やお墓台など様々な資金に活用する事が可能です。

5.2 アクサダイレクトのカチッと終身保険

アクサダイレクトのカチッと終身保険は、アクサダイレクト生命から出ている終身保険です。

基本的な保障内容などに大きな特徴はなく、返戻率も100~105%と一般的です。

しかし、特筆したいのは無料でついてくるユニークなサービスで、例えば「24時間365日無料健康相談」を、看護師や医師にする事が可能で、その他にも日本の名医などを紹介してくれるサービスも行っています。

5.3 アフラックの終身保険「WAYS」

| 保険料(男性・30代) | 保険金 | 返戻率 |

| 2万6000円 | 約800万円 | 107% |

最後にご紹介したいおすすめの終身保険は、アフラックの「WAYS」でアフラックから出ている終身保険です。

WAYSは、基本的な返戻率が高い事はもちろんですが、最も大きなメリットは「保障内容が厚い」事です。

というのも、死亡・障害「1000万円」の保障をしており、終身保険RISEの「200万円」と比べてしまうと、大きな差が確認できます。

貯蓄性を重視する方はもちろんですが、死亡保障という終身保険の保障部分を重視する方に特におすすめの終身保険だと言えます。

6.解約するとどうなるのか?

これまで、終身保険の概要や種類、貯蓄性などについてご紹介させて頂きましたが、終身保険は長期的な契約になることも多いですし、その間になにがあるか分からないですよね。

なので、最後に「解約するとどうなるのか?」という点についてご紹介していきたいと思います。

6.1 基本的には解約すると損

お気づきの方も多いかも知れませんが、基本的に終身保険は解約すると損で、払込前の終身保険の場合はその損失は大きくなるでしょう。

特に、最もポピュラーな終身保険である低解約返戻金型終身保険の場合は、特にその影響が強く出てきますし、基本的には解約しないための契約内容というものを最初にしっかりと結んで置く必要があります。(払込前のケース)

6.2 加入期間がミソ

基本的に解約すると損ではありますが、加入期間・契約内容によっては一部「高い返戻率」を保ったまま解約出来るものもあります。

特に契約から10~20年ほど立っている場合は、払込が終わりに近い事や終身保険のタイプによっては、それほど大きな損失ならない可能性もあります。

もしも、終身保険を解約する場合は、しっかりと加入期間を見極めてから行いましょう。

7 まとめ

この記事では、終身保険の概要や種類、貯蓄性、おすすめの終身保険等についてご紹介させて頂きました。

終身保険は、死亡保障がついている事、貯蓄性があることなどを考慮すると、人によってはかなりおすすめの保険になりえます。

しかし、万人におすすめできる保険がないのと同じように、人によってはおすすめできない保険になる可能性は潜んでいるので、しっかりと自分にあった保険なのか?という点をしっかりと検討しましょう。