松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

保険加入者検討者

保険加入者検討者

しかし、現在保険会社も数多あり、それぞれから販売されている生命保険は膨大な数。

保険加入者検討者

保険加入者検討者

松葉 直隆

松葉 直隆

保険加入者

保険加入者

目次

日本の生命保険の加入率は平均8割!

日本の生命保険の加入率は、全世代での平均が8割になります。

平成25年度 生命保険文化センター「社会保障に関する調査」

上記の表を見てもらえればお分かり頂けると思いますが、30歳代以降は8割を超え、9割近くになっています。

結婚や出産を機に生命保険に加入する方が多い事が考えられます。

また、一度生命保険に加入したらその後は解約などをして無保険状態になる方はほとんどいない事もこの表から考えられます。

松葉 直隆

生命保険とは

生命保険とは?

生命保険とは、文字通り人の生死に関する保険です。

そして、それは万一のときに残された家族が生活に困らないように残してあげる物です。

または、ご自身の葬儀代であったり、お墓を建てるために残すものであると思います。

その生命保険に、生涯どれくらいの保険料を払い込むのかご存知でしょうか?

もしもきちんと理解しないまま保険料を払い続けていると、生涯で支払う保険料は場合によっては数千万単位になる可能性がある事をご存知ですか?

万が一の時に残された家族の為を思い加入する生命保険で大きく損をする事もあり得るのです。

または、大きく財産をなくすこともあり得る事を理解しておいてください。

では、なぜそのような事になるのか。

そんな商品がまかり通っているのか?不思議に思いませんか?

松葉 直隆

それが、保険会社のあまり教えたくない事、いわゆるタブーな側面があるのです。その事を理解していれば、保険の良い部分と損をする部分が見えてきます。

出来るだけ損をしたくない!と考えるのが当然ですし、何せこのご時世です。

無駄なお金を使いたくないと節約する方が多いのに、生命保険で節約を考える方は意外に少ないのも事実です。

生命保険は、保険料の節約をしても、保障の減少にはならないのです。

生命保険の種類

生命保険には大きく分けて3種類しかないのです。

- 終身保険

- 定期保険

- 養老保険

保険加入検討者

それは、今まで売られていた商品が問題なのです。

今まで主力で販売されていた生命保険は、日本社の大手生命本会社の商品である事。

つまり、日本生命や住友生命や第一生命など、生命保険会社と聞いて多くの方が名前を上げるであろう大手保険会社です。

その大手保険会社が今まで販売していた生命保険の商品内容が解りづらく、複雑な内容になっていたという事実があります。

そして、多くの商品は終身保険に定期保険が付いた商品であり、メリットももちろん存在はしますが、どちらかというとデメリットの方が多い商品でもあります。

終身保険+定期保険の商品はどういったところがメリットなのですか?

定期保険のメリットとして、若い時に加入すると保険料は安いのに大きな保障が手に入れることが挙げられます。

では、デメリットは何ですか?

デメリットは、更新型の定期保険ですので、10年または15年おきに更新時期が来ます。

この更新時の保険料は更新時の年齢で再計算されます。

つまり、更新ごとに保険料がどんどん上がって行く商品であるのです。

保険加入検討者

医療保障などが定期でついてると80歳ぐらいで更新期間満了となり、更新ができなくなります。

ですので、いざ医療保障が必要な年齢になった時に「保障が無くなっている」という事が起こりえる商品である事です。

そして、保険料の上がり方は最後の更新時には最初に入った時の保険料の2倍以上になると思っておいてください。

これが、今もなお販売されている定期付き終身保険の商品内容であるのです。

この商品が主力で売られていた為、生命保険は複雑で分かりにくいと言うイメージが付いてしまったのです。

入ってはいけない生命保険 ずばりこれだ!

危険な保険の商品を知ろう

入ってはいけない生命保険があるのはご存知ですか?

上記の定期付き終身保険も危険な商品ではあるのですが、もっと危険な商品があるのです。

それは、アカウント型の生命保険です。

保険加入検討者

アカウント型の保険の詳細は後述します▼が、このアカウント型の定期付き終身保険に勧められるがまま契約してしまう方も少なくありません。

若い時などお金に余裕が無い時に、安くて大きな保障が一時期的にでも欲しいと、内容を解って加入する場合は間違った選択ではないのです。

しかし、問題なのは内容を理解せずに外交員の方のプレゼント攻撃や「勧誘がしつこいから加入した」などの場合はとても危険なんです。

その様な外交員の方は、アカウント型の生命保険の販売に対してこの様な言葉を使う傾向があります。

「この保険は積立型だから、満期の時にはお金がたまっている」

もしかしたら読者の中にもこのような言葉を聞いたことがある方もおられるのではないでしょうか。

決して嘘を言ってる訳でもなく、商品によっては貯蓄代わりになるものもありますが、保険会社も株式会社である限りは利益を出さないといけません。

そんな会社が売っている商品で、皆がみんな有利にお金が貯まっていたら、生命保険会社は倒産してしまいます。

一般消費者はもちろんですが、販売してる方も内容を十分理解できないくらい複雑にして、主力商品を販売しているのです。

その内容が定期付き終身保険であり、アカウント型の生命保険と言うわけです。

この様な商品は、生命保険のセット販売。

ファストフード店で言うバリューセットの様なものですが、お得な割引が無いので、生命保険や医療保険を単体で入るのと、保険料は同じであるのです。

アカウント型の保険とは

生命保険をセット販売すると言う点では定期付き終身保険と同じなのですが、保険料の払い込んだ後に違いがあるのです。

そもそもアカウントとは、「口座」と言う意味です。

アカウント型の生命保険とは?

アカウント型の生命保険は、1つの口座に保険料を入れ込んで、各保障に充当していく保険です。

松葉 直隆

そのうえ、定期型なので満期があります。

実際に更新の時期になった際に外交員の方が「高くなります」と来ると、契約者からは「高くなるなら見直す」や「加入しない」と言われかねませんよね?

それでは成績にならないので、終身の死亡保険の部分や定期の部分の保障を少し少なくし、そのうえ満期の時に貯まっていたお金を新契約に充当する事で、支払う保険料を安く見せる事が出来る保険なのです。

解りやすく言うと、10年間または15年間で貯まったお金を更新後の新しい保険の頭金に使い、また10年間または15年間かけて1から貯めていく。

この繰り返しをするので、最初に聞いていた金額が貯まる事は無いですよね。

その為、貯まるのは貯まるが、新契約に使うので、無くなる。

これを繰り返したら、どうなるでしょうか?

他の商品より割高な保険料を支払って、10年更新を3回したとしましょう。

しかも、掛け捨て部分の保険料が上がっているので、積立部分の割合は少なくなっています。

保険加入検討者

その様な商品を主力で売っている保険会社が実際に多くあるのです。

これが生命保険会社が儲かる理由の一つでもあるのです。

【保険選びのコツ3か条】賢く保険を選び、損をしない保険選びが重要!

保険加入検討者

具体的には以下の3点が挙げられます。

- いつまで保障があるのか

- いつまで保険料を払うのか

- 積立型なのか完全掛け捨てなのか

これら3か条についてさらに詳しく見ていきましょう。

「いつまで保障があるのか」

ご自身の状況に応じてですが、有期の定期保険にするか、無期の終身保険にするかの選択です。

子供が独立するまでという事であれば、その期間に大きな保障が必要なので定期保険で安く大きな保障を用意すれば良いのです。

逆に自分の葬儀代やお墓代にするのであれば、無期の終身保険で必要な金額の保障を用意すれば良いのです。

「いつまで保険料を払うのか」

松葉 直隆

これが一番重要になり、保険料の総支払額が変わってくることですので、よく考える必要性があります。

月々の保険料が安くても、死ぬまで払い続けるとすると相当な金額になります。

先ほども書いた終身保険などは定年の年齢(現在は60歳ですが、伸びる事もあります)には保険料の支払いを終えて、保障だけを終身にしておく。

定期保険は保険期間(保障期間)=保険料支払い期間で問題ないと思います。

そして、がん保険に関しては終身保障の終身払いで月々の保険料を安くしておき、新しく保障内容が良くなったら新しいがん保険に乗り換える様にしておくことをお勧めします。

「積立型なのか、完全掛け捨て型なのか」

保険に入る時に保険の用途を考えて、商品を選びましょう。

松葉 直隆

これは、低解約終身保険と言い、保険料払込終了後であれば解約返戻金が支払保険料よりも高くなっていく商品です。

その代り、保険料払込期間中の解約返戻金は、支払った保険料の7割程度になるので気をつけてください。

また、当然のことではありますが、保険の内容をよく理解してから加入してください。

保障内容をよく見ると終身・定期・養老の3種類(主に終身と定期)しかなく、それの組み合わせである事がすぐにわかると思います。

一度、ご自身の保険証券や提案書を見直してみましょう。

医療保険は必要か?高額医療費制度と費用対効果

そもそも論になりますが、医療保険って必要だと思いますか?

保険を販売する立場から言うと「必要ですよ!」と言いますが、実は賛否両論なんです。

それは何故か。

医療保険って決して保険料は安くないですよね?

松葉 直隆

保険加入検討者

また、実際に病気で入院する確率と、支払う医療保険の保険料と貰える金額の差等も考えた事はあるでしょうか?

支払った保険料よりも貰う保険料が高ければ価値があるかな?と思えますが、安心の為に数十万円から数百万円使うと考えればどうでしょうか。

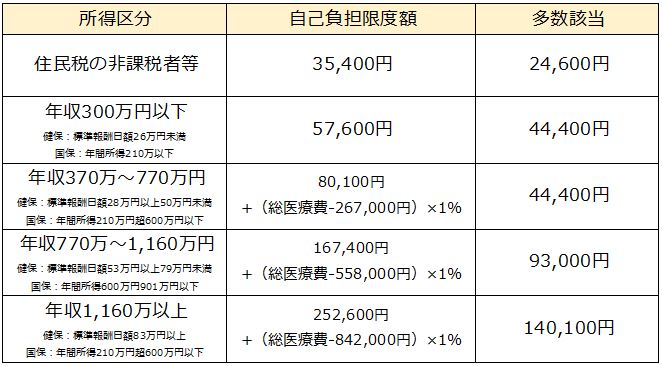

高額医療費制度とは

松葉 直隆

高額医療費療養制度とは?

高額療養費制度とは、健康保険に加入していれば受ける事の出来る公的援助の事です。

この公的援助があれば、驚くくらいの高額な治療費の請求が有り、病院の窓口で支払っても、一定金額を超えた金額は戻って来るのです。

また、事前に請求できれば、窓口で一定金額以上の治療費を支払う事が無いのです。

上記の表のとおり、一般的な家庭であれば自己負担額は8万円+αで約9万円位で済みます。

治療費以外でお金が掛かるのは、主に以下のような場合です。

- 一般病室がダメで個室に入院した場合に発生する差額ベット代

- 雑誌や消耗品などの雑費

- 家族が病院に来る時の交通費など

その金額はそこまで負担にはならないと思いますので、実際に入院するとなった時にはそこまで高額な費用は必要ないという事になります。

もしも働き盛りで病気になって入院してしまうという時のリスクをカバーするのであれば、入院日額は5,000円位で良いという事。

そして、月々の保険料との費用対効果も考えなければなりません。

月々の保険料と費用対効果

医療保険も入院日額5,000円位にしても、特約など付けて万全な状態の医療保険にすると月々の保険料は5,000円~8,000円位します。

松葉 直隆

一年間に直すと、約60,000円~100,000円になります。

保険加入検討者

これを、医療保険に入ったと思い貯蓄していればどうでしょうか?

医療保険に加入して1年位で病気になって入院し、給付金を受け取れば「入ってて良かった!」となるとは思います。

例えば、手術を伴う入院を20日間し、医療保険の入院日額を5,000円で加入していた場合。

入院日額5,000円×20日間=100,000円

手術給付金(手術のよりますが簡単な手術であれば)入院日額の5倍で25,000円

トータルで125,000円が医療保険の給付金で貰える金額です。

金額だけ見るとすごく助かる金額ですが、医療保険の保険料の約2年分ぐらいです。

それに、近年では入院日数は年々短くなっているのでこれよりも貰えないでしょう。

その事を考えれば、医療保険に入り続けるよりも、その分を貯蓄に回す事や、積立型の金利の良い保険商品に加入する方が良いのではないでしょうか?

松葉 直隆

医療保険に入るのも悪くはないですが、生命保険の外交員の方は加入してもらって初めて自分の成績になり給料に反映します。

ですので、リスクの事は説明しても、大きな面で見るとどうなのか?を説明する方は残念ながら少ないと思います。

生命保険は使い方次第です。

特に、医療保険とがん保険は生存保険と言われる分野です。ご自身が生きている間の保障です。

そして、決して安くない商品ですし、平均所得も下がってきている現代で家計のやりくりも大変な家庭も多い中、何処をどう節約するのか?

一度真剣に考え、見直してみるのもテではないでしょうか。

あなたには医療保険が必要?「保険見直しラボ」のプロに相談(無料)

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

入ってはいけない保険についてはわかりましたが、自分たちにとって生命保険が必要なのか否かが未だにわからずにいます。誰か詳しい人に相談できたら楽なんでしょうけど…

保険相談検討者

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

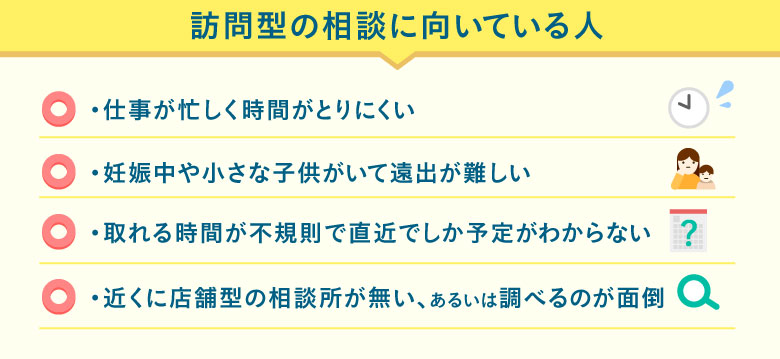

訪問型無料相談

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

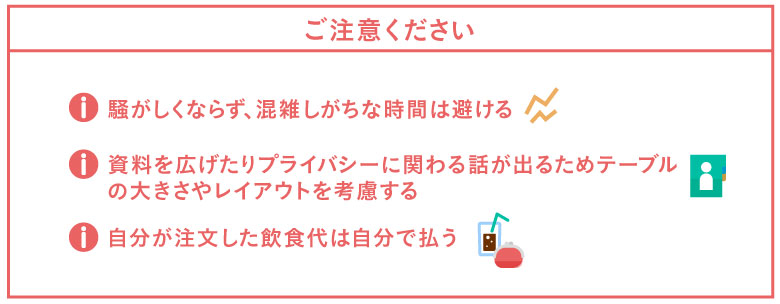

★訪問型無料相談の注意事項

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

がん保険の危険

アフラックのがん保険がNo1なワケ

がん保険と言えばどこの保険会社でしょうか?

多くの方は、あのアヒルの会社「アフラック」を思い浮かべると思います。

最近CMでも「がん保険契約数No.1」と謳っていますし、可愛らしいキャラクターで頭に残る方も多いのではないでしょうか。

確かにアフラックはがん保険の契約数でみると、No1です。

松葉 直隆

これは、何処よりも早くがん保険に目をつけて販売したからです。

どこの保険会社もがん保険にまだ力を入れていない時にいち早く販売した事で、契約数を稼いだ経緯があります。

しかし、がん治療も進歩しそれに伴い、がん保険も進化してきています。

アフラックも「Days」など新しい商品を出してきています。

また、他の損保系生命保険も内容の良いがん保険を出してきています。

それゆえ、古いタイプのがん保険に入っている方(10年以上前に加入)は見直してみてください。

近年のがん保険の特徴を知ろう!

特に通院に関してはがん保険の中でも入院後の通院という縛りがあったり、入院の有無に関わらず通院日額を支払うなど同じ通院の給付金であっても支払い条件が違います。

一番いいのは入院の有無に関わらず通院の給付金が出るタイプのがん保険です。

入院後の通院と縛っているものは、検査入院は入院と見なさないという事もあります。

それであれば、一切通院給付金を受ける事は出来ないという事です。

松葉 直隆

これに対応できるがん保険が良いですね。

定期的な見直しが重要

がん保険も、一度加入すれば良いのではなく、定期的に見直さないと危険な保険になりえるのです。

そして、今後もがん保険は進歩して新しい内容になっていきます。

先進医療に関する特約に関していえば、がん保険治療に関しての高度先進医療(重粒子線・陽子線など)があります。

一昔前まではこの高度先進医療に対応できるがん保険が無かったのも事実ですので、がん保険に入ってるのであればこの特約は付けておいた方が良いです。

高度先進医療は誰でも受ける事の出来る事が出来ないのも事実ですが、セカンドオピニオン(今診てもらている医者とは違う医者に診てもらう事)の相談もがん保険の保険会社で出来る事もあります。

意外と、がん保険はがんになった時には心強い味方になってくれる商品です。

まとめ

生命保険は入り方や使い方によってはすごく便利なもので、様々なリスクに対応し、安心できる物ですが、保険会社の言いなりになってしまうと、大切な財産を食いつぶされる可能性もあります。

情報社会の中でこの様な事は沢山書かれていますが、実際にあった事ですので、書かさせていただきました。

松葉 直隆

この記事を読んで頂いた方には、損をしなく、また、賢い保険選びをしていただきたいと思います。

そのヒントになれば幸いです。