松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

がん保険は入っておきたいし、FWD富士生命のがんベスト・ゴールドαの何が良いのか、何がだめなのかなど、具体的に気になる点が沢山ありますよね。

がん保険に加入する際は、一時金や入院・通院に対する保障などや保険料などを天秤に掛けて、自分に合ったがん保険なのか?という事を、しっかりと考慮する必要があります。

この記事を読めば、FWD富士生命のがんベスト・ゴールドαのメリットやデメリット、年齢別・性別別の保険料などがわかるようになります。

- FWD富士生命のがんベスト・ゴールドαの保険内容

- FWD富士生命のがんベスト・ゴールドαの保障内容

- FWD富士生命のがんベスト・ゴールドαの総合評価とおすすめな人

- FWD富士生命のがんベスト・ゴールドαは、保障期間が終身で、保障内容は給付金が中心の診断給付金型の保険。

- FWD富士生命のがんベスト・ゴールドαの主契約は、診断給付金保障。

- FWD富士生命のがんベスト・ゴールドαの特徴は、診断給付金の限度がないこと。

- FWD富士生命の保険加入を検討している方は、以下のバナーから資料の取得が可能です!(無料)

目次

がんベスト・ゴールドαってどんな保険?

FWD富士生命のがんベスト・ゴールドαはおすすめの保険なのか?魅力点は何か?という事をご紹介させて頂きます。

それは人それぞれであくまで参考程度に、FWD富士生命のがんベスト・ゴールドαってこんな保険で、自分にあっているのか、いないのかという点を、考慮する際の参考になれば幸いです。

そもそもがん保険とは?

FWD富士生命のがんベスト・ゴールドαは、がん保険の一つです。

がん保険とは一言でまとめると、がんを治療する際にどうしても発生する経済的リスクに備えるためのものです。

- がんと診断された時の治療費

- そのほかの保障

しかし何故、がんのみにここまで保障する必要があるのでしょうか?

それは、がんという疾病のリスクが他の疾病に比べて、様々な視点から見たときにリスクが大きい事があげられます。

がんは三大疾病の中の一つですし、三大疾病の中でも年間の患者数が外来・入院合わせると、全国で30万人~40万人程度で、三大疾病の中でも最も患者数が多く、死因でも群を抜いてトップです。

様々な議論がありますが、見方によっては日本人の2人に1人は一生のうちにがんになり、がんになった3人に1人は死亡すると言われています。

そのためがん保険を使って、がんという疾病を保険に掛ける価値は十分にあります。

医療保険との違い

がん保険と医療保険違いを一言でまとめると、保障範囲の違いです。

がん保険も医療保険も、がんが保障の対象となる可能性は高く、医療保険はがんもカバーする事が可能です。

![]()

しかし、医療保険はがん以外の病気やケガなど、様々な医療費を保障する事が可能で、一方のがん保険はがんのみの医療費を保障してくれます。

がん保険はがんに特化している分、もしもがんになってしまった時に、医療保険と比べるとかなり手厚い保障を受ける事が可能なんです。

医療保険は色んな医療費をカバーしてくれ、がんもその対象である事が殆どですが、がん保険ほどの保障を期待する事は難しいのです。

もしも医療保険でがん保険をしっかりと保障したい場合は、がんは治療期間が長期化・高額になる可能性が高いので、特約を付ける必要性が出てきます。(特約とは主契約と別に、オプションとして契約する内容)

医療保険でしっかりとがんをしっかりと保障する事も難しく、がんという疾病に対して、保険を掛けたい時は医療保険とがん保険は、また別のものとして考える必要があります。

がん保険の種類

がん保険と一言で行っても、実は種類がありその種類は二つの観点から見る事で、仕分ける事が可能です。

- がん保険の契約期間などから見分ける方法

- 保障される内容によって仕分ける方法

一つ目の契約期間とは、定期型と呼ばれる契約期間で一般的に5~10年程度で、自動的に契約が更新されるタイプのものが多く、年を取れば取るほど保険料が高くなっていき、60代~70代あたりになると、保険料はかなり高額なものになります。

このタイプは一般的に、若い人ほどお得で年を重ねれば重ねるほど保険料が高くなってしまい、負担が大きくなってしまう仕組みになっています。

もう一つの契約期間のタイプは終身型によるのもので、終身型とは加入した年から一生涯保険料が変わらず、保険料さえ払い続ければ、加入時と同じ保険料で一生涯の保障を受ける事が可能です。

この終身型のタイプは、若い人にとっては定期型の方が安くなることの方が殆どなので、若ければ若いほど損をし、逆に言うと若い時に入れば入るほど、年を取れば取るほど、定期型の保険料と比較した際に、お得になるというタイプの保険です。

保険期間・保険料ともに、定期型は短期間のがん保険で、終身型は一生を考えたがん保険なのです。

次に、がん保険を見分ける方法は保障内容で見分ける事です。

- 実損払い型

- 診断給付金型

- 入院給付金型

一つ目の実損払い型の保険は、医療費やその他の介護などに掛かった費用等を、保障してくれるタイプの保険です。

主にこのタイプの保険を出しているのは、損保会社が多く、特徴として初めから対象となる保障が細かく決められていないので、最新の医療を受けた際の治療費なども保障の対象となることが多いです。

![]()

二つ目の診断給付金型の保険は、がんと診断された場合やその他の治療を受けると決まった際に、高額の給付金を受け取れることの出来るタイプの保険で、治療が始まる前にまとまったお金を受け取れることがメリットです。

三つ目のタイプは、入院給付金型の保険で沢山の保険会社がこのタイプの商品を出しており、最もオーソドックスながん保険と言え、入院や通院などの日数に応じて、一日あたり決まった額の給付金を受け取る事が可能です。

がんベスト・ゴールドαはこの種類

FWD富士生命のがんベスト・ゴールドαは保障期間が終身で、保障内容は給付金が中心の診断給付金型の保険です。

そのため保険料さえ払い続ければ保障期間が一生続き、もしもがんに掛かった時は、高額の一時金が受け取れるという保険になります。

もしも一生がんの保障を求めており、がんと診断された時にはある程度まとまったお金が欲しいという方には、向いている保険です。

がんベスト・ゴールドαの保障は?

がん保険に関わらず、保険を見る時に最も注目したい要素の1つである保障内容。

がんベスト・ゴールドαの保障内容はどのよなものがあるのでしょうか?

![]()

FWD富士生命のがんベスト・ゴールドαの保障タイプが診断給付金型であることを、ご紹介させて頂きました。

これからもう少し詳しく「主契約」や「特約」などに分けて、ご紹介していこうと思います。

がんベスト・ゴールドαの主契約

そもそも「主契約」とはどのようなものなのか?についておさらいしていきます。

がん保険に限らず、医療保険でも主契約と特約という保障の形で、様々な保障をつけて、契約する事が可能です。

主契約とは、がん保険の基礎の部分である元からついている保障の事です。

もちろん、特約等によって保障を厚くする事などは可能ですが、やはり主契約は保険の土台の部分なので主契約を見る事で、ある程度「どういう保険なのか?」という事を見極める事が可能です。

![]()

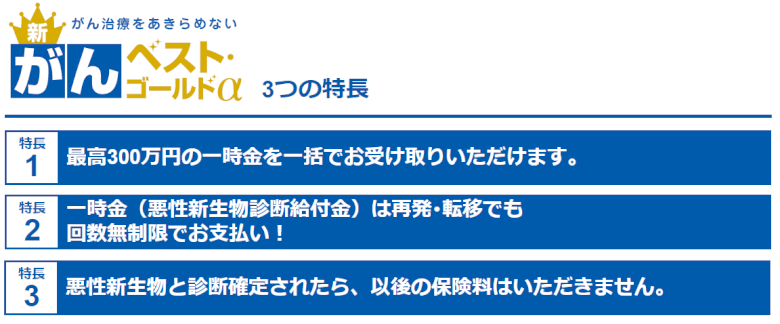

FWD富士生命のがんベスト・ゴールドαの主契約は、かなりシンプルな作りになっており、がんと診断された場合に支給される「診断給付金保障」だけが主な主契約の保障となっています。

この診断給付金は、診断された際に一定額が給付され、給付金は主にがん治療に使われる事がほとんどですが、給付金に関して「何に使うか?」という部分に関しては、加入者の自由です。

例えばがんの治療により、収入が減少してしまった場合は、生活費に使う事も出来ますし、「この部分の治療に関して給付します」という具体的な保障内容が決まっていないので、自由に使える点はかなり大きな魅力になりえます。

がんベスト・ゴールドαの特約

「主契約だけじゃ不安」という方には、別の保障をオプションとして追加することが可能で、そのオプションの事を「特約」と言います。

がんベスト・ゴールドαには、主に5つの特約が用意されています。

| 特約名 | 保障内容 |

| 上皮内新生物診断給付金特約 | 上皮内新生物と診断された場合に、診断給付金を受け取る事が可能で、給付額は主契約の50%までが上限 |

| 悪性新生物初回診断一時金特約 |

悪性新生物と診断された場合に、診断給付金を受け取る事が可能で、主契約との合計額が300万円まで可能 (主契約が100万円なら200万円まで) |

| がん先進医療特約 | 最高2000万円まで、技術料と同等額が支払われます。 |

| がん治療給付金特約 | 抗がん剤治療や放射線治療等の治療を、入院・通院問わず、受けた場合に月一回の給付金を、無制限に、10万円~30万円受け取れます。(選択可) |

| 女性がんケア特約 |

女性にとってリスクの高いがんである「乳がん」、「子宮」等のがんに掛かった場合に、手術などに対して支払われる。 支払い限度は1回~2回程度で、10万円~30万円の給付金を受け取る事が可能。 |

これらが、主にFWD富士生命のがんベスト・ゴールドαに用意されている特約で、これらの特約を自由に付け加える事で、様々なリスクに備えておく事が出来ます。

がんベスト・ゴールドαのタイプ

FWD富士生命のがんベスト・ゴールドαのタイプは、診断給付金型のがん保険です。

オプションを付け加える事により、様々なリスクに備える事が可能なのは大きな魅力です。

例えば、がんには効果の期待出来る治療だが、最新の治療法のため健康保険の対象にならない治療というのが存在し、そのような治療はすべて自由診療(全額自己負担)になってしまいます。

最新の治療には費用が掛かってしまう事は少なくなく、全額自己負担だと200万円~300万円が一回の治療で掛かってきてしまうという事も少なくありません。

このようなケースに該当してしまうと、FWD富士生命のがんベスト・ゴールドαの主契約である診断給付金以上の額が必要になってきてしまいます。

そこでがん先進医療特約を予め特約として、付けておくと最大2,000万円まで給付金を受け取る事が可能なので、経済的リスクを回避出来るのです。

その他にも、女性のための「女性がんケア特約」なども魅力の1つで、FWD富士生命のがんベスト・ゴールドαのタイプである診断給付金型の主契約部分のみの給付金額では、保障しきれないウィッグの購入や、乳房の再建などに伴った手術なども保障することが可能です。

そのため、がんベスト・ゴールドαは診断給付金型のがん保険であることは間違いありませんが、特約を付ける事によって、診断給付金以上の保障を予め付けておく事が可能です。

がんベスト・ゴールドαの抑えたい3つのポイント

FWD富士生命のがんベスト・ゴールドαに限らず、がん保険には一つの商品にたくさんの保障や特徴があり、ニーズが多様化する中で、その傾向が強くなりつつあります。

![]()

これからFWD富士生命のがんベスト・ゴールドαの抑えたいポイントを「一時金」「通院・入院」「抗がん剤治療」という項目に三つの項目に分けてご紹介したいと思います。

初めに注目したいのは一時金

FWD富士生命のがんベスト・ゴールドαで初めに注目したいのは、やはり一時金(診断給付金)です。

がんベスト・ゴールドαは、診断された時に給付が確定する給付金を中心としたがん保険です。

- 給付金の額を50万円~300万円まで選ぶことが可能

- 診断給付金の限度がない

がんベスト・ゴールドαでは、給付金の額を50万円~300万円まで調整する事が可能で、給付金の額が大きくなればなるほど、保険料が高くなります。

しかし、給付金によって保険料が左右されるだけではありません。

診断給付金型の保険ではありますが、給付金を調整する事によって、トータルに保障してくれるがん保険のような保険を作りこむことが可能です。

また、二つ目の特徴して給付金の支払いが無制限という事が挙げられ、「二年に一度」のペースで給付金を受け取る事が可能です。

この給付金の支払いのタイミングは、FWD富士生命のがんベスト・ゴールドαのデメリットでもあり、メリットでもあります。

というのも、同じがん保険でメットライフ生命から出ている「ガードエックス」は、一年に一回のペースで一時金を受け取る事が可能で、その給付金を最大5回まで受け取る事が可能です。

![]()

給付金の給付されるペースだけ見ると、ガードエックスに軍配が上がりますよね。

しかし、FWD富士生命のがんベスト・ゴールドαの場合は回数が無制。

ガードエックスが五回までという点を考えると、FWD富士生命のがんベスト・ゴールドαの「二年に一回を無制限に」という給付ペースは、デメリットにもなりえますし、メリットにもなりえるのです。

通院や入院保障

がん保険の中でも、FWD富士生命のがんベスト・ゴールドαは診断された時に、給付金が確定する診断給付金に力を入れている保険です。

なので、FWD富士生命のがんベスト・ゴールドαの基本的なスタンスとしては「最初にある程度のお金を渡すので、先進医療などを除いて、一時金で賄ってください」となります。

入院の平均的な費用は一日あたり1~2万円なので、高額療養費制度などを利用すれば、最初の一時金と合わせると十分賄う事が可能な額です。

抗がん剤治療や放射線治療も

「抗がん剤治療」や「放射線治療」で、がんの治療法は主に三つ分けることができます。

- 手術

- 抗がん剤治療

- 放射線治療

手術は一回の治療のみで終わる事が多いですが、「抗がん剤治療」と「放射線治療」は複数回にわたって、治療されることが多くなります。

FWD富士生命のがんベスト・ゴールドαは、特約として「がん治療給付金特約」というのが用意されており、この特約によって抗がん剤治療・ホルモン剤治療と放射線治療を対象に、月に一回まで、無制限に受け取る事が可能です。(10万円~30万円)

この特約の最も注目したいポイントは、「無制限」であるというところで、長期間の治療になりやすい再発防止を目的とした抗がん剤治療などもしっかりとサポートしてくれます。

保険料はどのくらいになりそう?

がん保険を選ぶ際に、注目したいのはもしもの時にどれだけ役に立つのか?という点である「保障」と、普段の生活でどのくらいの負担になりえるのか?という点である「保険料」ですよね。

がん保険は、がん保険のタイプや保障の厚さなどに左右されますが、一般的に年間の保険料が3000円~4000円を超える事が多く、年間で考えると負担は1%を超える事が多く、月数千円だからと言ってバカにはできません。

保険料はやっぱり重要!

FWD富士生命のがんベスト・ゴールドαの保険料はどのくらいなのでしょうか?

全体的に見ると終身タイプである事と、診断給付金型のがん保険の中で考えると、平均ぐらいもしくは年齢によっては少し高いと言えます。

もちろん保険が違えば、保障が違うので一概に保険料が周りと比べて安いから、高いからという要素だけで、がん保険の良し悪しを図る事は出来ません。

今回は、FWD富士生命のがんベスト・ゴールドαの保険料の試算を、性別・年齢別にご紹介していこうと思います。(主契約/診断給付金型100万円の場合)

男性の年齢別のシミュレーション

| 年齢 | 保険料 |

| 20代男性の場合 | 約1,800円 |

| 30代男性の場合 | 約2,500円 |

| 40代男性の場合 | 約3,400円 |

| 50代男性の場合 | 約5,000円 |

上記の表が男性の年齢別の保険料で、終身型という事もあり、年齢によって大きな変化はありません。(定期型だと、40~50に掛けて、保険料が跳ね上がる)

とは言っても、やはり定期型と比べると、20代の場合は保険料が高めで、逆に定期型の50代と比べるとかなり安いです。(50代から保険料が上がりやすいのは、50代からリスクが高まりやすい)

女性の年齢別のシミュレーション

| 年齢 | 保険料 |

| 20代女性の場合 | 約1,800円 |

| 30代女性の場合 | 約2,300円 |

| 40代女性の場合 | 約2,900円 |

| 50代女性の場合 | 約3,500円 |

20代~30代は男性と保険料で大きな差はありませんが、40代あたりから差が出始め、50代では男性よりも安いという結果が出ています。

女性の保険料は、男性よりも年齢による保険料アップの幅が少なく、女性は男性よりも、高い年齢でも入りやすい事が分かります。

他の保険とも比較したい!

FWD富士生命のがんベスト・ゴールドαの保障や保険料が分かったところで、がんベスト・ゴールドαと似たような保険との比較をしていこうと思います。

実は旧商品の方がいい?

実はFWD富士生命のがんベスト・ゴールドαには、旧商品があり、その旧商品名は「がんベスト・ゴールド」といいます。

がんベスト・ゴールドは、コストパフォーマンスの面でかなり高い評価を得ており、保険のプロが入るがん保険とも言われていました。

がんベスト・ゴールドαとがんベスト・ゴールドの主な違いは、先進医療特約の給付金が2,000万円になった事くらいで、保険料はがんベスト・ゴールドαのがんベスト・ゴールド二倍近くの保険料になりました。

そのため、旧商品の方が良いと言われています。

先進医療特約の上限が上がりましたが、コストパフォーマンス面で見ると旧商品の方が高いというのが、大まかな評価みたいです。

がんベスト・ゴールドαと勇気のお守りの比較

FWD富士生命のがんベスト・ゴールドαの比較対象として、よく上がられる損保ジャパン日本興亜から出ている「勇気のお守り」との比較をしていこうと思います。

がんベスト・ゴールドαも勇気のお守りも、どちらとも一時金による保障が中心的な診断給付金型・終身型のがん保険で、比較しやすい事が比較対象に上がりやすい理由みたいです。

| がんベスト・ゴールドα | 勇気のお守り | |

| 保険料 | 約2500円(30代男性の場合) | 約3000円(30代男性の場合) |

| 一時金 | 100万円(二年に一度) | 100万円(二年に一度) |

| その他の保障 |

・上皮内がん給付金(50万円) ・先進医療(2000万円) ・女性がんケア特約 ・がん治療給付金(10万円~30万円) |

・上皮内がん給付金 ・先進医療(1000万円) ・入院給付金(一日/1万円) ・手術給付金(40万円~50万円) ・通院給付金(一日/1万円) |

勇気のお守りは、基本的な保障も少しは付いてるけど、総合的にみると診断給付金型のがん保険であるという事が言えます。

FWD富士生命のがんベスト・ゴールドαは特約から見ても、全体的に一括である程度のお金が手に入る診断給付金型の保険の側面が強く出た商品と言えます。

![]()

保険料の面から見ると、FWD富士生命のがんベスト・ゴールドαの方が安く、勇気のお守りはバランス型と言え、がんベスト・ゴールドαは一時金に特に強い保険という印象を受けます。

がんベスト・ゴールドαに加入できる?

「一時、病気で入院してた」などや「持病がある」などの要因によって、FWD富士生命のがんベスト・ゴールドαに加入できるか不安な方も少なからず存在するはずです。

なので、これからがん保険に加入できるかを左右するがんベスト・ゴールドαの告知書についてご紹介しようと思います。

がんベスト・ゴールドαに加入出来るか不安

「医療保険が持病の影響で加入できなかった」という経験をお持ちの方なら、特に不安になるはずです。

![]()

実は、がん保険に加入できるかを見極めるには、申し込みの際に必要になるあるものに注目する事によって、ある程度分かります。(個人差があり、申し込みをしてみないと何とも言えない場合もある)

告知書で大体分かる!

がん保険に加入できるかどうかは、告知書によってある程度見分ける事が可能です。

告知書とは、がん保険に申し込む際に必要になるアンケート用紙みたいなもので、主に健康に関する質問に対して、回答内容を記載します。

![]()

FWD富士生命のがんベスト・ゴールドαはがん保険の中では、少し加入が難しい保険と言われています。

その理由は、医療保険・がん保険も似たような項目をこたえるため、がん保険と比べると加入が難しい医療保険の水準で審査されるためです。

がん保険は加入しやすい

先ほど、がんベスト・ゴールドαの加入ががん保険の中では少し難しい方という事をご紹介させて頂きました。

しかし、あくまで「がん保険」の中なので、FWD富士生命のがんベスト・ゴールドαであっても、医療保険と比べるとまだ加入しやすい保険と言えます。

というのも、がん保険は医療保険と比べると、保障の対象ががんのみなので、比較的加入しやすいと言えます。

保険の中では、加入が厳しいがんベスト・ゴールドαというだけで、健康に過ごしているような方なら、まず加入出来ないという事はないでしょう。

がんベスト・ゴールドαの総合評価

FWD富士生命のがんベスト・ゴールドαの保障・保険料・比較などを総合的に見て、「がんベスト・ゴールドαはおすすめなのか?」という点に関して、ご紹介していこうと思います。

がんベスト・ゴールドαの早見表

|

保険料 (30代男性の場合) |

主契約 | 特約 |

|

約2,500円 (30代男性の場合) |

診断給付金 50万円~300万円 |

・上皮内新生物診断給付金特約 ・悪性新生物初回診断一時金特約 ・がん先進医療特約 ・がん治療給付金特約 ・女性がんケア特約 |

FWD富士生命のがんベスト・ゴールドαの早見表で、保険料は診断給付金が100万円の場合です。

がんベスト・ゴールドαは、特約においてもある程度の一定額を、あらかじめ給付という給付方法が多く、全体的に一時金という給付金の形が強く出た商品になっていることが分かります。

主契約の診断給付金を中心とした保障が特徴的で。

がんベスト・ゴールドαは結局おすすめ?

診断給付金型のがん保険の加入を望んでいる場合は、かなりいい選択であると言えます。

診断給付金は二年に一度と、給付ペースが遅いのが少し残念なポイントです。

- 期限が無期限で

- がん治療給付金特約の無制限に月一度のペースで、給付金を受け取れる

実際のがん治療に沿った保障とも言え、心強い保険となりえます。

まとめ

FWD富士生命のがんベスト・ゴールドαの保障・保険料・比較・レビューなどをご紹介させて頂きました。

がん保険について考える際にしっかりと考えておきたいのは、保険料やがん保険に各自が求めているもの、性別や年齢など様々な要素によって、自分にあったがん保険は左右されます。

いずれにせよ、専門家に意見を聞いたり、自分で調べたりなど、日本人の2人に1人はがんに罹ると言われているので、がんについてはしっかりと備えておく必要があります。

その中で、がん保険を一つの選択肢としてお考えなら、FWD富士生命のがんベスト・ゴールドαは悪くない選択肢だと言えると思います。