松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

火災保険を検討する際には、補償内容が同じでも保険会社によって、保険料が異なっていますので、複数社の見積もりを取ることが重要です。

今回は、火災保険の見積もりを取る際の注意ポイントや相場はどれくらいなのか、などについて詳しく解説していきますので、最後までお読みください。

- 火災保険は、保険会社によって同じ補償内容でも保険料が異なるため、複数社の見積もりをすることが大切。

- 火災保険一括見積りを行う際には、取り扱っている保険の種類やサービス内容は運営している会社によって違っているということに注意する。

- 火災保険の見積もりの際に、水災補償の有無、家財補償の有無、地震保険の有無、建物の耐震等級などがわかっていると、より正確な見積もりを行うことができる。

- どこに相談するか迷う人は、平均業界歴11.8年のベテランFP揃いで取扱い保険会社数も30社とトップクラスの保険見直しラボで無料相談をおすすめします。

目次

火災保険に加入するにあたって必要なこと

火災保険に加入する際の簡略な流れは次の通りです。

- 住もうとする、又は今住んでいる住宅の「条件」について調べる

- 複数の火災保険を比較検討してどの火災保険に加入するかを決める

- 火災保険の契約手続きを進めていく

火災保険プランを決めるときに必要不可欠な条件が、建物の条件です。

「建物の築年数は?」「部屋の広さはどれくらいなのか?」「構造は木造建築なのか?コンクリートなのか?」これらの建物の条件が必要です。

松葉 直隆

松葉 直隆

意外と思われるかも知れませんが、火災保険に加入する見積もりのときに必要な書類の提出は必須条件ではありません。

見積もり段階で必要なのは、正確な保険料を算出するための情報なのです。

ですから、あなたが住んでいる自分の家の全ての情報が理解しているのであれば、書類は必ずしも必要がないということです。

とはいっても、家屋に関する仕事を専門にしていたりする人以外は、なかかそうはいかないのではないでしょうか。

そうすると、火災保険の見積もりを進めていくうえでは、何らかの書類を元にして行っていくことになるのです。

これから、それらの書類について解説していきます。

現在加入している火災保険の「契約内容確認書」

松葉 直隆

「契約内容確認書」は現在の契約内容と、今の住まいの築年数や広さなどの情報が記載されています。

これは大切な書類で書類は年に1回郵送されてきて、契約月、たとえば4月に契約した人には3月末~4月にかけて届くようになっています。

住まいの構造をきちんと確認できる書類

どのような構造の家に住むかによって、火災保険の保険料は大きく変わってきます。

マンションと一戸建てかによって書類が次のように違います。

- 売買契約書

- 重要事項説明書

- 登記簿謄本、全部事項証明書

- 確認済証、検査済証

- 建設住宅性能評価書

- 登記簿謄本、全部事項証明書

- 建築確認申請書の第1面~第5面

マイホームを購入した際にこれらの書類は、控えをもらっているはずです。

万が一紛失してしまっていたときには、建築会社や不動産会社に問い合わせしてみて下さい。

また賃貸住宅の場合は、入居時の契約書や賃貸契約書を確認してみてください。

不動産会社に問い合わせてみても大丈夫です。

松葉 直隆

契約時に提出する書類

いよいよ火災保険を契約するときには、構造を保証できる書類を提出する必要があります。

火災保険は火事や災害のリスクを補償します。

そのため、同じ広さの木造の家と鉄骨のマンションでは、木造建築の方が燃えやすい構造なので保険料が圧倒的に高いと言えます。

木造なのに間違って「鉄骨」で契約してしまい、万が一家が火災で燃えたとしても、後で間違った契約であったことが発覚すると、保険金は支払われません。

だからこそ、構造を保証する書類の提出が契約段階で義務付けられているのです。

書類について見積もりの段階で用意しておくことは、契約時の手間を省くためにも役に立ちます。

地震保険をセットするときに必要な書類

日本は地震大国と言われています。

いつどこで大きな地震が発生するか分かりません。

そのため地震保険も火災保険に加入するときは、セットとする場合が多いと言えます。

東日本大震災があった2011年以降、東北地方では地震保険への加入率が大幅に上がっております。

その加入率は日本全国を見ても年々増加しています。

単体では地震保険に加入することはできません。

必ず火災保険にセットする必要があります。

火災保険の見直し・新規加入のチャンスに、まだ地震保険に入っていないという人は、地震保険を検討してみることをおすすめします。

地震保険の保険料の仕組み

国によって地震保険の保険料料率は、定められております。

そのため、保険料については保険会社によって違うということはありません。

そして都道府県別の地震危険度によって、地震保険の料率は段階があるため、保険料は住んでいる都道府県によって差があります。

また、建物が倒壊するリスクは、最近建築された免震・耐震構造の建物と昔に建てられた地震に弱い建物とでは当然違います。

そのため、その建物構造によって地震保険の仕組みは、割引が受けられるようになっています。

地震保険には最大で50%の割引がありますので、保険会社にどんな種類の書類の提出が必要なのかを確認して下さい。

賃貸マンションなどに住んでいる方でも、地震保険を家財にかけることが出来ますし、住んでいるマンションなどの築年数によって割引を受けることが出来ます。

地震保険の割引適用に必要な書類

地震保険の割引適用に必要な書類につていは、次の通りです。

【建築年割引き…10%】

- 登記簿謄本、全部事項証明書

- 建築確認書、建築確認申請書

- 確認済証、検査済証

- 重要事項説明書

- 現在加入している地震保険の保険証券

など

【耐震等級割引…10・20・30%】

【免震建築物割引き…50%】

- 住宅性能評価書

- 長期優良住宅の普及に関する法律に基づく認定通知書

- フラット35sの適合証明書

- 現在加入している地震保険の保険証券 など

【耐震診断割引…10%】

耐震診断適合証明書

住宅耐震改修証明書

現在加入している地震保険の保険証券

あなたが、耐震性の高い住宅に住んでいると地震保険の保険料が大幅に安くすることができます。

ただ、注意していただきたいことは、住宅メーカーが独自に行っている証明書では割引の適用はないということです。

ですから、住宅メーカーのホームページに書いてあるからと安易に判断しないことです。

住宅性能評価機関による診断と、その結果の正式な書類の提出が必要となります。

まずは保険会社にどのような書類が必要なのか問い合わせてください。

火災保険は複数社の見積もりが重要

火災保険は、保険会社によって同じ補償内容でも保険料が異なります。

そのため火災保険を検討する際には、複数社の見積もりを行うことが重要です。

これから火災保険の見積もりを行う上で必要な情報を紹介します。

火災保険の見積もりに必要な情報

次の情報が、火災保険の見積もりに必要な情報として挙げられます。

建物の所在地

建物の所在地については、都道府県のレベル、例えば東京や大阪、神奈川県などで大丈夫です。

建物の構造

建物の構造は、火災保険では、次の3つに区分されます。

- H構造 木造の共同住宅、戸建住宅など

- T構造 コンクリート造の戸建住宅(耐火建築物)

- 鉄骨造の戸建住宅(準耐火建築物)

省令準耐火建物に該当するツーバイフォー住宅 など

M構造 コンクリート造の共同住宅 など

建物の建築年月

- 建物登記簿謄本

- 建物登記済権利証

- 建築確認書

- 検査済証

- 不動産売買時の重要事項説明書

建物の延床面積

建物の延床面積については、一戸建ての場合と、分譲マンションの場合について違いますので解説します。

一戸建ての場合

一戸建ての場合は建物の各階の床面積を合計したものとなります。

確認は、建物登記簿謄本や建物登記済権利証、建築確認書などで行えます。

- 建物登記簿謄本

- 建物登記済権利証

- 建築確認

分譲マンションの場合

分譲マンションの場合の延床面積は、専有部分の床面積のことで、共有部分を除いた面積をいいます。

面積の算出が行われるのが内法基準、もしくは壁芯基準によって異なるので確認が必要です。

- 建物登記簿謄本

- 建物登記済権利証

- 建築確認書

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

保険会社と商品の数が多すぎて、自分や家族に合ったものを自分で調べて選び、比較・検討するのは至難の技じゃないですか?

保険相談検討者

保険相談検討者

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

訪問型無料相談

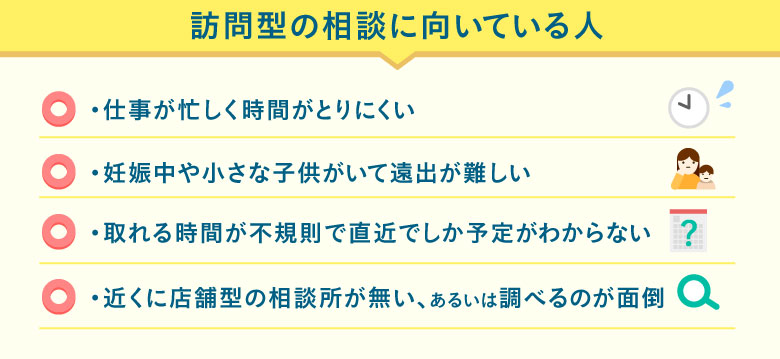

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

★訪問型無料相談の注意事項

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

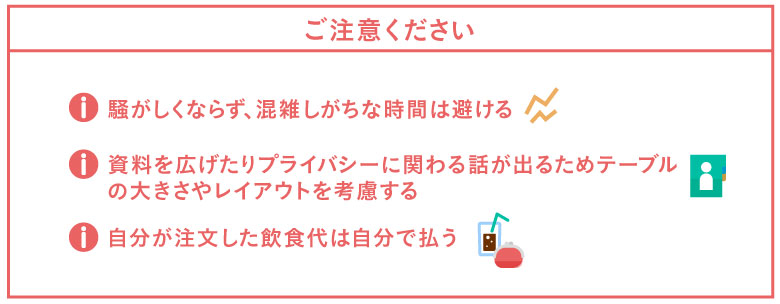

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

火災保険一括見積りを利用するときに注意するポイント

火災保険だけでなく保険に加入するときには思うことは「損や失敗をしたくない」といったことではないでしょうか。

火災保険の中で、自分の住宅に必要な補償がついていて、できるだけ保険料が安い保険に加入することが、納得できる保険に加入するためのポイントと言えます。

火災保険一括見積りは、まとめて複数の火災保険の見積りを取り寄せることができることがメリットとなります。

補償と保険料の比較を会社ごとに見積りを取る必要がなく、簡単に行うことができます。

火災保険一括見積りを行う場合に注意していただきたいことは、取り扱っている保険の種類やサービス内容は運営している会社によって違っているということです。

一括見積りを利用するときの注意点をご紹介いたします。

火災保険を比較できる数

まずは、火災保険を比較できる数がどれだけあるかです。

松葉 直隆

ただし、希望の条件や住宅の築年数によって提案できる火災保険が限られてしまいます。

取扱っている火災保険の見積りが全てもらえるわけではありません。

できるだけ多くの火災保険を取り扱っていれば、選択肢が増えますから重要なこととなります。

火災保険の見積りが届く早さ

火災保険を選ぶのには労力がかかります。

松葉 直隆

依頼した見積りが届く日程が決まっていなくて、バラバラに見積もりが届くのでは比較がしにくくなります。

見積もりの届く日が決められていることによって、安心することができます。

火災保険選びのための相談体制

火災保険の一括見積りが届いたとしても、保険に精通した人以外の方は、適した保険を選ぶことが難しいのではないでしょうか。

見積もりをみれば、どの保険が安いのかと言うことは分かります。

しかし、どの補償が良いのかと言うことについての判断は、素人では難しいです。

保険会社によって保険金の支払いや基準、金額が同じ補償内容でも違います。

そのため、比較するための条件が「全く同じ条件」として行うことは出来ません。

補償の見積もり形式や名前も保険会社によって異なっていますので、比較することが難しいのです。

松葉 直隆

火災保険の見積もり時にあるとよい情報

火災保険の見積もり時にあるとよい情報として、次の情報があれば保険料の算出をより正確にできます。

水災補償の有無

住宅所有者向けの火災保険としては、業界共通の商品として、住宅火災保険と住宅総合保険だけでした。

その後の規制緩和・自由化によりまして、1999年7月頃からそれらとは別に、各損害保険会社が独自に「破損や汚損」などの補償を充実させた商品が主力となりました。

保険の補償の対象としましては、保険の種類によって違いがあります。

- 火災

- 落雷

- 破裂

- 爆発

- 風災

- ひょう災

- 雪災

水災については対象外となりますので、水災に関する補償を希望するのであれば、「住宅総合保険」に加入する必要があります。

また、保険金の支払いについては最大で損害額の70%しか支払われませんので注意が必要です。

そして、水災補償の保険金支払いについては、標準的な要件として建物の居住部分が床上浸水することとなっております。

それ以外にも独自の商品として「個人用火災総合保険」や「家庭用火災総合保険」などがありますが、これらの商品は、水災補償があるプランとないプランを選べるものが多いので、補償内容について確認しておくことが必要です。

建物の設備

- オール電化

- ホームセキュリティ

- 太陽光発電システム

- エネファーム

建物が保険の対象である場合には、次に掲げる物のうち、被保険者の所有するもの は、特別の約定がないかぎり、保険の対象に含まれます。

① 畳、建具その他これらに類する物

② 電気、通信、ガス、給排水、衛生、消火、冷房・暖房、エレベーター、リフト等の設備のうち建物に付加したもの

③ 浴槽、流し、ガス台、調理台、棚その他これらに類する物のうち建物に付加したもの

④ 門、塀もしくは垣または物置、車庫その他の付属建物

以上のものは、火災保険の対象に含まれるものです。

火災保険の対象になるのは、単なる建物の構造物だけでなく、内装や内装設備までなります。

家財保険の有無

家財保険とは、家財の補償を万が一の事故の際にする保険です。

家財とは、次のようなものが挙げられます。

- 冷蔵庫、洗濯機やテレビなどの電化製品

- ベッドや洋服ダンスなどの家具

- 洋服やバック、アクセサリーなどの服飾品

など、生活をするうえで欠かすことができない家財道具一式のことを言います。

このような家財道具は、家族が多いと年々増加もしますので、意外と高額な金額になります。

松葉 直隆

地震保険の有無

火災保険では地震による火災は補償されません。

また、地震・噴火による津波によって引き起こされる直接または、間接の原因による損害についても補償されません。

火災保険では、地震等により保険の対象が滅失した後に火災による損害が生じた場合を除き、火災保険金額の5%が地震火災費用保険金として支払われます。

この地震火災費用保険金は、火災保険のすべてのプランで自動的にセットされる補償です。

しかし、地震等による損害を補償するためには、契約の火災保険に地震保険を付帯して、加入する必要があります。

建物の耐震等級

松葉 直隆

耐震等級は、耐震等級1~3に分けられていて、耐震等級3が最高等級です。

では、耐震等級のそれぞれの等級の違いについて見てみます。

まずは、一般的に耐震等級の目安とされている基準については次の通りとなります。

耐震等級1 建築基準法(法律)と同程度の建物

耐震等級2 等級1で想定する地震の1.25倍に耐えられる

耐震等級3 等級1で想定する地震の1.5倍に耐えられる

建築基準法に制定されている建物とは、「想定される地震」と「被害」を次のように見ています。

•数百年に一度発生する(住宅の密集する都市で震度6強から震度7程度)地震に対して、倒壊・崩壊しない。

•数十年に一度発生する(住宅の密集する都市で震度5強程度)地震に対して、損傷しない。

「震度」については、地震によって生じた被害状況によって決められる値と言うことなので、想定する地震自体に幅があります。

実際に生じる地震によって被害は変わってきますので、確定的なことは言えません。

また、2階建ての住宅の場合は耐震等級1にするためには、別段、法律で定められた簡易な検討方法で検討すれば良いことになっております。

一方で、耐震等級2や3の場合は「構造計算」若しくは、簡易な検討以上の検討を行うことが例え2階建てでも必要になります。

従って、より計画の信頼度を上げることは、建物を耐震等級2以上にすることであると言えます。

保険期間

長期にすることで保険料は安くなります

火災保険賃貸の方は必見

賃貸住宅に住む際に大家さんから、火災保険に加入するように勧められませんでしたか。

火災保険の保険料2万円の補償内容は主に次の4つなのです。

- あなたの服やテレビなどの家財が火災や風災などで損害が生じた場合の家財に対する火災保険

- 日常生活における偶然な事故で法律上の賠償する義務が生じた場合の個人賠償保険

- 賃借人の偶然な事故で大家さんに対し法律上の賠償する義務が生じた場合の借家人賠償保険

- 火災や風災などで生じた損害を大家さんとの契約により賃借人が支払った場合の修理費用

大家が勧める火災保険

大家さんが火災保険を勧める理由は、あなたが万が一火災を起こした場合に、大家さんに賠償責任義務が発生します。

しかし、あなたに支払い能力がないと泣き寝入りになってしまいます。

そのために、賃貸するときに必ず火災保険に加入することを勧めるのです。

保険業法第300条“圧力募集の禁止”

では、賃貸物件に入居する際には、大家さんが勧める火災保険に加入する義務があるのでしょうか?

賃貸契約にその旨が記載されていれば別ですが、保険業法の第300条には、「圧力募集の禁止」事項があります。

この保険に入らないと入居させないということはこの条項に抵触することが考えられます。

契約する際には、面倒くさがらずに必ず確認してください。

火災保険を安くするには

火災保険に加入する際には、なるべく安い保険に加入したいですね。

火災保険の保険料を決める要因は、主に次の5つが挙げられます。

建物の種類

火災保険料は一戸建てか共同住宅かによって、変わります。

マンション・アパート・長屋などが共同住宅です。

共同住宅の場合は、保険の対象となるのは自分の部屋のみです。

松葉 直隆

建物の素材

保険料は建物の構造によっても変わってきます。

火に強い素材のコンクリート・レンガ・石・鉄骨などで作られているものは安くなっています。

逆に火に弱い素材の木造や土蔵造りなどで作られているものは、割高となっています。

ツーバイフォーなどの枠組壁工法建物は、木造と判定されます。

ただし素材が弱いからといって、保険料が絶対に高いかどうかと言うと、そう言うわけでもありません。

保険料は、「耐火建築物」「耐火構造建築物」などの基準を満たしていることによって、安くなります。

建物の価値

保険金額は建物自体の価値が高いと、それにあわせて高くなります。

つまり、当然支払う保険料も高くなるのです。

建物の価値が大きな家だったり、材料に高価なものを使っていたら建物の価値の算出が高くなりますので、保険料も高くなってしまいます。

保険の内容

保険料の金額は、基本の補償をどれだけ充実させるかによって、大きく違ってきます。

保険料は特約や免責金額の有無によっても、変わってきます。

火災保険の基本補償としては、次のものが挙げられます。

- 火災保険は火事や落雷などに備える

- 風災保険は台風や大雪などに備える

- 盗難保険は空き巣や荒らしに備える

- 水災保険は豪雨や洪水に備える

- 破損保険はその他偶然な事故に備える

また特約は、次のようなものです。

- 地震保険特約は地震や津波などに備える

- 個人賠償責任保険特約は賠償に備える

- 類焼損害保障特約は近隣への延焼に備える

保険の期間

火災保険をかける期間は以前は最長35年でした。

しかし、2015年10月から10年までとなり、1年〜10年まで選べます。

松葉 直隆

この割引率は保険会社によって異なりますが、2~3割は最大で安くなると言えます。

しかも契約を更新する手間が長期になるほど、省くことができます。

補償を限定する

火災保険の「補償内容」は保険料を決める、大きな要因となります。

支払う金額は、補償の範囲を広げて、保険を充実させるほど高くなってしまいます。

保険料を節約するためには、必要でない補償を外すことです。

例を挙げると、次のようなことが考えられます。

- 水災保険に入っているけど、高台の場所に家があるので浸水は起きにくいので、水災に備える補償を見直す

- 家族が少ないし家具も少ないから、家財の補償を見直す

- 治安が良いし泥棒も発生したことを聞いたことのない地域なので、盗難に対する補償を見直す

このように、火災保険の補償を、それぞれの家の特徴に合わせて選ぶようにすることによって、無駄のない火災保険となり、保険料を安くできます。

しかし、最近の気象事情からは、思いもよらない大洪水が起こって、今まで考えられなかった地域で床上浸水したりすることが、現実に起こっております。

そのため、水災に関する補償を外すかどうかの判断は、非常に難しいことです。

松葉 直隆

特約を外す

松葉 直隆

保険料の節約するには不必要なものを外すことです。

補償が重複してしまうような、自動車保険に個人賠償責任保険がついている場合は、火災保険では外すことをおススメします。

ただし、付帯しておくべき保険は「地震保険」です。

日本では、いつどこで地震が起こるのか分かりません。

万が一のためにも、地震保険に加入しておくことをおススメします。

地震保険で支払った保険料は、税金控除の対象になりますので、税金が戻ってきますのでお得と言えます。

期間を長くする

火災保険は契約期間が長いほど保険料が割安になります。

火災保険の期間は短いもので1年〜10年まであります。

長期契約の方が格安となりますので、長期間の契約をおススメします。

ただし注意していただきたいことは、基本的に保険料の支払いが一括であるということです。

一度に支払うとなり、10年分になると、とても高くなってしまいます。

年払いや月払いなど、分割払いに変更できるなら変更してもらうことをおススメします。

加入先を変更する

松葉 直隆

例として、銀行での火災保険には独自の、「団体割引」があります。

銀行で住宅ローンを利用する場合は、このような割引サービスを使うということもどうでしょうか。

また保険料が格安となる方法には、インターネットで契約が完結するものも多いです。

では、火災保険って、どこの保険会社が良いのでしょうか?

実はどこの保険会社もあまり大差はないようです。

基本的な補償は一緒ですし、そんなに大きく保険料も変わらないからです。

ただし保険会社によって、次のような特色があります。

- 体力があり保険金の支払い能力が高い

- 自由に補償内容をカスタマイズできる

- 特約が多数あり補償が充実している

火災保険に入るときは、複数の保険会社で相談してみましょう。

相場を調べる最も簡単な方法

これからご紹介する各例の相場について、御承知しておいていただきたいことは、火災保険料には、建物自体の価格や地域によって差があるため、安いこともあれば、高いこともあるということです。

細かく条件が設定されている火災保険の保険料は、インターネット上に自動車保険などと比べると相場に関する情報が少ないのです。

しかし、インターネット「火災保険の一括見積もりサービス」を利用すると、簡単にご自身の条件における保険料の相場を調べることが出来ますので、試してみることをおすすめします。

松葉 直隆

このサービスはインターネット上から必要事項を入力するだけで、複数の損保会社の見積もりを取ることができます。

保険料を左右する項目

まずは主な保険料を左右する項目をいくつかご紹介します。

松葉 直隆

まずは「一戸建てかマンションか」という点です。

マンションの場合は、自分の部屋のみが対象となります。

そのため、建物全体に保険をかける必要がないため、傾向として一戸建てよりも割安となります。

次に保険の対象についてです。

火災保険に加入する際には、補償の対象として次の3通りの中から選びます。

- 建物のみ

- 家財のみ

- 建物・家財両方

保険料は次の順番で高くなります。

「建物・家財両方」>「建物のみ」>「家財のみ」

一戸建ての場合は、保険の対象に家財を含めるか含めないかは完全に任意となります。

続いて「家の構造」です。

同じ資材を用いて同じ構造で全ての家が作られている訳ではありません。

「構造級」という区分が燃えやすさなどに応じてされています。

保険料も耐火性の高い家であるコンクリートやコンクリートブロック・れんがなどは被害が大きくなりにくいため安くなります。

一方で、耐火性の低い木造などの家は割高になります。

続いて特約についてです。

こちらはプラスアルファとして基本の補償につけるものです。

火災の被害を受けても補償を手厚くすることによって、より充実した補償を受けることができます。

保険料がこの特約をつけるかつけないかによっても変わってきます。

火災保険料控除は終了

損害保険控除制度とは、一定の金額を保険に支払った金額に応じて、所得税から控除することのできる制度を言います。

火災保険が損害保険には含まれていて、少しでも多くの方に加入してもらうために設けられた制度でもあります。

しかし、実は残念ながら2007年でこちらの制度は廃止となってしまいました。

控除制度が廃止になった理由

控除制度が廃止になった理由ですが、そもそも控除が損害保険について認められていたのは、火災保険への加入を広く一般に促すことだったのです。

2018年現在、火災保険に一戸建てや分譲マンションをお持ちの方のほとんどが加入しました。

更に賃貸住宅で方でも加入するケースも増えてきております。

松葉 直隆

地震保険控除制度が登場

地震保険の控除制度が損害保険控除制度の代わりに新しく登場しました。

「5万円」と控除を受けることができる額はそれほど大きな額ではありません。

しかし、毎年積み重ねていくことでかなりお得になるのではないでしょうか。

保険料の例

保険料のおおよその目安と相場について解説します。

火災保険料は、次に紹介する構造別のほかに、平米数や地域によって異なります。

ここでは全国平均で一般的な延床面積(戸建100平米、集合住宅60平米)の保険料の相場を紹介しています。

H構造

(一般的な木造住宅)

フルカバー:25,000円~30,000円/年

水災なし:17,000円~20,000円/年 水災、破損、汚損なし:14,000円~18,000円/年 火災、落電、爆発のみ:7,000円~10,000円/年

T構造

(鉄骨、軽量鉄筋、2×4など)

フルカバー:12,000円~16,000円/年 水災なし:8,000円~12,000円/年 水災、破損、汚損なし:7,000円~9,000円/年 火災、落電、爆発のみ:4,000円~6,000円/年

M構造

(マンション)

フルカバー:8,000円~11,000円/年 水災なし:6,000円~8,000円/年 水災、破損、汚損なし:5,000円~6,000円/年 火災、落電、爆発のみ:4,000円~5,000円/年

保険料は 上記の項目によっても 左右されますが、実際に契約をしている火災保険の保険料の例をいくつかご紹介します。

一戸建て

建物の価格が一戸建ては規模によって大きく異なりますが、新築一戸建てで価格がだいたい3,000万~7,000万円の場合は、最も基本的なプラン年間12,000円~20,000円ほどです。

ただし、割安価格で契約することが、住宅ローンに加入する際にセットで火災保険にも加入するという場合は、できることもあります。

分譲マンション

購入時の価格が一戸建てと同様にいくらであったか、それによって変わります。

しかし、こちらも年2万円を超えるということは、よほど豪華なマンションでない限りはないでしょう。

だいたいの目安は、10,000円~15,000円をにしておくと良いと言えます。

賃貸マンション

まず加入するかしないかという点も、賃貸マンションの場合は考慮する必要があります。

月当たりの家賃が20万円以下であれば、加入するとすれば年1万円もかからないことが多いです。

家財に保険をかけることが賃貸マンションの場合はメインとなります。

保険金額は、高額な家財が自分の部屋にあるかないかによって、調整できます。

まとめ

火災保険の見積もりの相場について解説してきましたが、いかがだったでしょうか。

火災保険の見積もりには、一括見積もりサービスを使うことで、保険料やサービスを簡単に比較できることがお分かりかと思います。

松葉 直隆

火災保険では地震が起こった場合の補償が5%しかないこともお分かりかと思います。

万が一の備えとしてあなたに合ったプランを見つけましょう。