社会人なら、「社会保険」という言葉を聞いたことがあるでしょう。

求人広告にもよく「社会保険完備」と書かれているのを目にすることがありますよね?

けれども、保険料を支払っている会社員でも、社会保険とは何か理解している人は少ないのでは?

そこで、社会保険の基本から、病気やケガで休業したときに使える休業補償をやさしく解説します。

給与から天引きされる社会保険料でどんな休業補償を受けられるのか、これで完璧!!

目次

1今さら聞けない社会人の常識、社会保険ってどんな保険?

1.1社会保険って、そもそも何?

1.2健康保険に労災保険、雇用保険・・・対象はどう別れるの?

1.3健康保険と労災保険、同じ治療でも何が違うの!?

2社会保険で病気になったときに受けられる休業補償は、何があるの?

2.1健康保険で受けられる給付はこの5つ!使える休業補償は何?

2.2労災保険で受けられる給付はこの6つ!ただし難易度高!?

2.3どうしても辛くて退職してしまった場合は・・・雇用保険で休業補償!

3社会保険に加入しているなら、まずは傷病手当金で休業補償を受けよう

3.1傷病手当金とは、どんな制度?

3.2傷病手当金の支給条件、ポイントは「待機3日間」

3.3傷病手当金が支給される期間は、意外に長い?

4労災保険は、どんな補償が受けられるの?

4.1労災給付の枠組み

4.2労災保険なら費用負担ゼロ!?

4.3業務上の病気・ケガか、そこが問題

5障害を抱えて長期に仕事ができなくなったら?使える制度は何がある?

5.1障害を抱えた場合は休業補償ではなく、障害年金を検討しよう

5.2会社員は、障害年金も2階建て!!

5.3障害年金の請求と給付は、高い壁!?

6急増しているうつ病を始めとしたメンタルヘルスの問題、社会保険でどう対応する?

6.1パワハラが原因のうつ病を労災として申請したい!労災保険の認定基準は?

6.2労災と認められるのは、1/4未満!?

6.3ようやく労災に認定、電通社員の過労自殺

7まとめ

目次

1今さら聞けない社会人の常識、社会保険ってどんな保険?

1.1社会保険って、そもそも何?

社会保険というのは、国民の生活保障の基盤で、国で強制的に加入する保障制度のことをいいます。

病気やケガ・死亡・老齢・解雇などの状況にあっても健康や生活が破綻しないように支える制度で、具体的には社会保険と言えば下の5つの保険を意味します。

- 健康保険:通院や入院などの医療保障、長期休業した場合の生活保障、出産費用、産休中の生活費

- 雇用保険:失業時の生活保障や特定技能の習得、スキルアップの支援

- 労災保険:業務中のケガや業務に関わる病気で休業した場合の生活保障

- 年金保険:老後・遺族・障害者のための生活保障

- 介護保険:要介護状態のケア、介護予防

この中で、会社員が病気によって長期に仕事を休まざるを得なくなった場合の休業補償となるのは、健康保険・雇用保険・労災保険、更に病気が障害と認められた場合には年金保険も対象となります。

労災保険は会社が従業員のためにかけるものなので、会社員の自己負担はありません。

ですから、実際は「社会保険料」として給与からひかれているのは、残る4つ。

社会保険料=健康保険料+雇用保険料+厚生年金保険料+介護保険料となります。

1.2健康保険に労災保険、雇用保険・・・対象はどう別れるの?

仮にあなたが病気になったとします。

その病気が仕事(業務)に関連するものなら労災保険の適応になり、関連のないもの(私傷病)なら健康保険が適応になります。

一つの病気で使う保険は、健康保険・労災保険のどちらかになります。

病院を受診する際、必ず最初に窓口で保険確認をされると思います。

自分の保険証を出す=健康保険、明らかな業務中の事故で会社が全て事務処理をしてくれる=労災保険、ということです。

1.3健康保険と労災保険、同じ治療でも何が違うの!?

健康保険を使うのは、業務と関係のない一般的な病気です。

自宅の中で転倒して骨折した場合や高血圧のために投薬治療を受ける際は、健康保険ですね。

年齢によって負担割合は違いますが、69歳までの現役世代は本来かかる医療費の3割を窓口で負担することになっています。

一方で、仕事中に機械に指を挟んでしまったケガなどは、明らかに労災保険の適応です。

これを健康保険にしようとすると、労災隠しとみなされ罰せられます。

労災の場合、ケガをした本人は窓口負担はゼロです。

明らかなケガなどを除けばその病気(状態)が業務と関係あるかを初診の時点で証明することは難しいので、健康保険で治療を受けることが多いのが現状です。

2社会保険で病気になったときに受けられる休業補償は、何があるの?

2.1健康保険で受けられる給付はこの5つ!使える休業補償は何?

業務外の病気やケガによって通院したり働くことができなくなった場合、健康保険ではどのような生活保障が受けられるのでしょうか?

その前に、まずは健康保険の給付内容をおさえましょう。

<健康保険の給付内容>

- 療養の給付:診察(手術や検査含む)・薬剤・治療材料・入院の現物給付

- 高額療養費:1か月の療養の給付が一定額を超えた場合、その超えた分が払い戻される

- 傷病手当金:病気やケガのために働くことができない場合、一定の要件で支給される

- 移送費 :病気やケガで動くことが困難な上で医師の指示により移送された場合、現物給付される

- 埋葬料 :亡くなったときに遺族に支給される

まず、受診した先で療養の給付を受けますね。

これによって窓口での支払いは3割負担で済みます。

更に治療に要する費用が高額になった場合、高額療養費で限度額を超えた分が払い戻されます。

治療を受けているにも関わらず、もし長期的に就業困難であると医師から診断された場合には傷病手当金が支給されます。

休んだ期間の給与と同額にはなりませんが、会社員はこの傷病手当金が民間の生命保険でいう就業不能(収入保障)保険となりますね。

2.2労災保険で受けられる給付はこの6つ!ただし難易度高!?

では、業務中の事故などによるケガや、業務内容に原因があるとされる病気にかかった場合には、労災保険ではどのような給付が受けられるのでしょうか?

<労災保険の給付内容>

- 療養補償給付:業務上の傷病による診察(手術や検査含む)・薬剤・治療材料・入院の現物給付

- 休業補償給付:業務上の傷病の療養のため働くことができず、賃金を受けられないときに支給される

- 傷病補償年金:業務上の疾病が1年6か月経っても治癒せず、一定の障害が残った場合に支給される

- 障害補償給付:業務上の疾病が治ったあと、一定の障害が残ったときに支給される

- 遺族補償給付:業務災害によって従業員が死亡した場合、遺族に支給される

- 埋葬料 :業務災害によって死亡した従業員の葬祭を行うときに支給される

業務上の病気やケガを負ったり病気にかかったら、まずは労災指定病院を受診します。

そこでの治療にかかったものは、療養補償給付によって窓口負担は原則ありません。

そして、治療が長引いて長期的に就業困難であると医師の判断を受けた場合、休業補償給付を受けられます。

傷病補償年金・障害補償給付は、仕事を休んだだけではなく障害が出てしまった場合が対象で、遺族補償給付と埋葬料は不幸にも亡くなってしまった場合に遺族に支払われます。

ただし、労災を使う・認定されるということは、会社が非を認めることになりますので、なかなか請求が通らないこともあります。

2.3どうしても辛くて退職してしまった場合は・・・雇用保険で休業補償!

雇用保険というと、仕事を辞めたあとに次の仕事を始めるまでの基本手当しか知らない・・・という方も多いでしょう。

しかし、いわゆる失業手当と呼ばれる雇用保険の基本手当は、申請してすぐに給付されるものではありません。

自己都合退職の場合、基本手当は原則3か月間は支給されません。

病気やケガを理由に仕事を退職してしまった場合には、仕事もできず基本手当も受け取れない期間が生じてしまうことがあります。

そのような特殊な場合に受けられるのが、雇用保険による傷病手当金です。

『公共職業安定所に来所し、求職の申込みをした後に15日以上引き続いて疾病又は負傷のために職業に就くことができない場合に、その疾病又は負傷のために基本給付の支給を受けることができない日の生活の安定を図るために支給されるものです。』

病気やケガで使える制度が雇用保険にあることを知らない人は、大勢います。

30日以上働くことができない場合には、最大4年間まで傷病手当金が支給されます。

知っていると知らないとでは、大きな違いですね。

3社会保険に加入しているなら、まずは傷病手当金で休業補償を受けよう

3.1傷病手当金とは、どんな制度?

健康保険に加入している会社員等が、業務外の病気やケガによって仕事ができないときに支給されるお金を、傷病手当金といいます。

<傷病手当金の支給条件>

- 業務外の自由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

この4つの条件を満たした場合に、傷病手当金が支給されます。

会社員の場合は通常、体調不良等で仕事に就けないときは有給休暇を消化すると思います。

有給休暇は休んだ日も仕事をしたのと同じ扱いになりますので、残業や夜勤などの手当は付きませんが、基本的には翌月の給与がカットされることはありません。

そこで、短期間の休みであれば、有給休暇の消化で乗り切ることが多いのです。

ところが、1か月を超えるような休みになると、有給消化だけでは追いつきません。

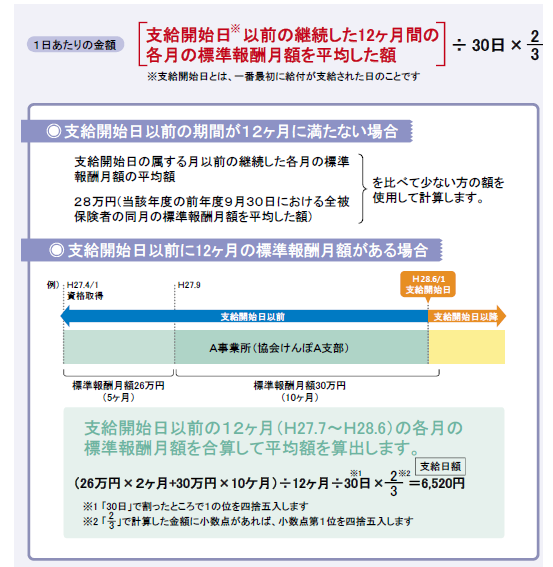

傷病手当金は過去12か月間の給与から標準報酬月額を計算し、その2/3が支払われます。

受けとる金額は毎月の給与より減ることは確実ですが、この制度が適応されると仕事を辞めることなく入院治療を受けたり、リハビリに通うことができるのです。

実際に支給される金額は、ざっくりと普段の給与の2/3ぐらいと覚えておいてもよいですが、正確な金額は下の計算式で求められます。

傷病手当金は、中途半端に出勤しては、もらえるものももらえなくなってしまいます。

職場に遠慮して途中で出勤してしまうと、支給期間が減ってしまうのです。

傷病手当金でネックになるのは、「仕事を休んだ期間についての定め」です。

これについては、次の項で説明することにしましょう。

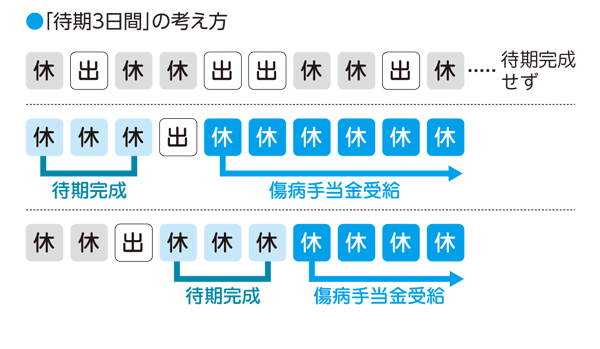

3.2傷病手当金の支給条件、ポイントは「待機3日間」

傷病手当金の支給条件の一つに、4日以上仕事に就けないことがあります。

連続して4日以上仕事を休んだとき、4日目の給与の分から傷病手当金を支給しますよ、というものです。

ですから、最初の3日には手当は付きません。

この3日のことを、待機3日間と言います。

一番上の段のように、少し休んで1日出勤して・・・と中途半端に休んでしまうと、待機3日の条件を満たしません。

連続して休まないと、いくら10日のうち6日休んでしまったとしても待機期間が完成せず、支給対象となりません。

職場に遠慮してちょこちょこと出勤してしまうと、損してしまうわけですね。

一方で、中段と下段のように待期期間を完成させてしまえば、間に1日仕事にいったとしても傷病手当金が支給されます。

どうせ休むなら、まとめて休む。

これが、上手に傷病手当金を受給するコツです。

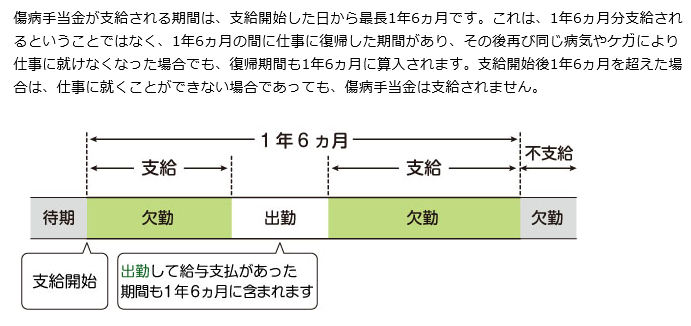

3.3傷病手当金が支給される期間は、意外に長い?

傷病手当金は給与の全額が補償されるものではありませんが、条件を満たせば最長で1年6か月間支給されます。

この条件を示したのが、下の図です。

病気やケガで仕事ができないからと安易に退職してしまうと、傷病手当金を受けることができないまま治療費だけかかってしまいます。

また、治療が終了して職場復帰したいと望んでも、再就職はなかなか難しくなっているケースが多いのです。

ですから、ケガや病気をして退職の道を選択せず、使える制度を使い倒しましょう。

世の中には、上手に傷病手当金を受けながらがんの手術と術後の抗がん剤治療を受け、状態が落ち着いてから職場復帰している人もいます。

自営業では休んだ分だけ収入がなくなる上に、休んでいる間にお得意さんが離れてしまうリスクもあります。

しかし会社員は、当初は有給で対応すれば給与は下がらないし、休みが長期化した場合には傷病手当金を請求することによって、無収入の状態を回避することができます。

これを1年6か月も受け取ることができるなんて、日本の会社員はありがたいですね。

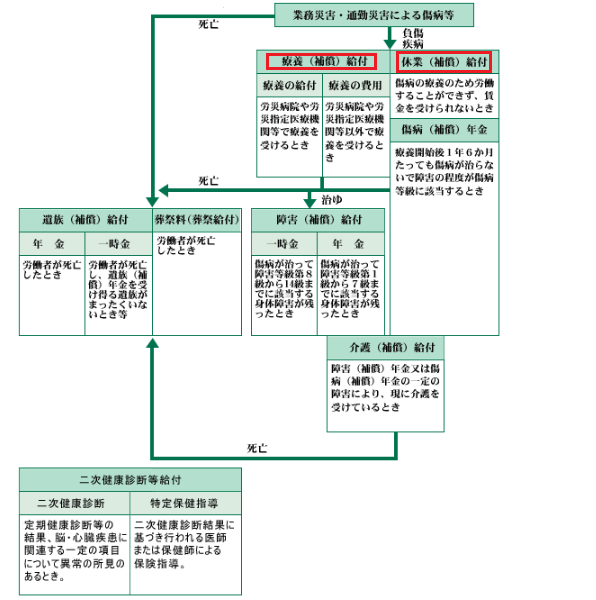

4労災保険は、どんな補償が受けられるの?

4.1労災給付の枠組み

健康保険が業務以外の病気やケガに対する治療費や高額療養費・傷病手当金の支給だったのに対し、労災保険は業務中(通勤途中)のケガ、もしくは業務内容が起因する病気による補償です。

労災保険には6つの給付があることは、既にお伝えしましたね。

これを図にしたものがこちらです。

病気やケガに対する補償は、赤い枠で囲んだ療養給付と休業補償給付があります。

労災保険では傷病者の窓口負担はゼロなので、健康保険でいう高額療養費制度はありません。

それなら、自分の保険証を出して3割負担するより、労災を使った方が得ですよね?

4.2労災保険なら費用負担ゼロ!?

労災が適応された場合、病気やケガをした患者の窓口負担はゼロになります。

それは、労災保険は、従業員が直接負担を迫られるものは何もないのです。

それなら全て労災にしたいと思うでしょう?窓口負担ゼロなのですから。

ところが、労災を申請すると会社側にはデメリットが発生します。

そこで、会社が労災であるにもかかわらずそれを認めず、健康保険で対応させようとすることがあります。

これを労災隠しと言います。

<労災隠しは、なぜ発生する?>

- 労働基準局への届け出が必要になる

- 企業イメージが悪くなる

- 労災保険の保険料(全額会社負担)が高くなる

どうしても危険な作業が多い建設業や製造業では、事務職に比べて労働災害の発生するリスクは高くなります。

しかし、業務内容・リスクを加味した上でも事故が続いてしまった場合には、改善策・防止策を徹底するように注意勧告を受けることになりますし、事故の多い企業は「ブラック」のイメージがついてしまいます。

おまけに、労災保険の保険料は事故が多くなるほど高くなってしまうこともあり、なかなか労災を認めたがらない会社も存在するのです。

4.3業務上の病気・ケガか、そこが問題

明らかに仕事中に負ってしまったケガは、職場から直接医療機関を受診しますし会社も労災を認めざるをえないので、労災申請が通りやすくなります。

医療機関側も診察の際に治療上必要な情報としてケガの状況や経緯・どんな機械や刃物によるケガかを確認するため、仕事中であることを隠せないことも理由の一つに挙げられます。

しかし、ケガではなく病気のときには、業務内容が病気に影響しているのかどうかを証明するのは難しいのが現状です。

例えば心筋梗塞は生活習慣病から引き起こされるものもありますので、いくら残業が多くても労災を認めさせるのは困難です。

近年増加しているのはうつ病などのメンタルヘルスです。

上司によるパワハラや過度なノルマ、残業超過などが理由であったとしても、それ以外の要素もうつ病の発症には影響するため、なかなか労災と認めてもらうことが困難になります。

医療機関側も外傷とは違って初診日から「これは労災だろう」と断定することは実質不可能なため、病気の場合は業務上と証明されずに健康保険を使うことが多いのです。

また、実際の手続きにも労災は時間を要するため、まずは健康保険を使っておいて平行して労災申請をするケースもあります。

5障害を抱えて長期に仕事ができなくなったら?使える制度は何がある?

5.1障害を抱えた場合は休業補償ではなく、障害年金を検討しよう

病気やケガをしても一定の期間で治癒して元の生活に戻ることが可能な場合、傷病手当金の給付を受けて当座の生活費を補填することができます。

しかし、もしその病気やケガが治癒するものではなく一生残ってしまう障害の場合、どうしたらよいのでしょうか?

傷病手当金の支給は、最長で1年6か月です。

しかし、仮に病気やケガが理由で以前と同じ仕事に就けない場合やパフォーマンスが下がってしまう場合、その職場にいられるでしょうか?

自営業の場合、以前より仕事の量・質ともに下がれば、収入も下がってしまいます。

そこで、療養給付と傷病手当金などの休業補償を受けたあと、次の段階として利用を検討すべき制度が障害年金です。

障害年金は、一定レベルの障害を負っていることを年金事務所に提出して認めてもらう必要があります。

しかし、一度給付が開始されれば、期間限定の傷病手当金ではなく、年金として年間一定額の給付を受けることができます。

まずは有給休暇の消化などで対応→それでも休みが長期化しそうなら傷病手当金→更に仕事に支障の出る障害レベルであるとなった場合は障害年金といった順に、公的社会保障制度を受けていきましょう。

病気やケガで思うように働けなくなったとしても、絶望していきなり退職!!とするのは早いですよ。

会社員でいると、年金には大きなメリットが存在します。

これについては、次の項でお伝えしましょう。

5.2会社員は、障害年金も2階建て!!

「年金」という言葉を聞くと、定年退職後に受け取る老齢年金を思い浮かべるのではないでしょうか?

実は年金には、3つの種類があります。

- 老齢年金

- 障害年金

- 遺族年金

これらはどれも、あなたの職業別に加入している年金制度から給付金が支払われることになっています。

例えば自営業者なら国民年金、会社員なら厚生年金に加入していますね。

国民年金は皆加入しているので条件は同じですが、会社員の厚生年金は収入や加入期間に応じて国民年金に上乗せされます。

ですから、病気やケガが一定の障害レベルを追ってしまったときには、

自営業者:障害基礎年金

会社員 :障害基礎年金+障害厚生年金

が受け取れる仕組みになっています。

老後の年金と同様、会社員なら障害年金も二階建てで受け取ることができます。

加えて、障害基礎年金では認められない障害等級3級でも、障害厚生年金なら年金を受け取れますし、3級すら認められない場合も一時金として障害手当金を受け取ることができます。

ですから、病気やケガで仕事を長期に休んでしまったとしても、安易に退職するのは得策とは言えないのです。

5.3障害年金の請求と給付は、高い壁!?

障害年金を受け取ることができると、長期間働くことができなくても最低限の生活補償が受けられます。

生命保険で就業不能保険(収入保障保険)に加入していなくても、公的な社会保険だけでも私達はかなり守られているとうことですね。

おまけに厚生年金は掛け金の半分が会社負担ですから、本当にありがたい制度です。

ただし、障害年金に関しては、請求にはかなりの高い壁が存在するので、その点は覚悟しておきましょう。

まず、初診日より最低でも1年6か月経過していなければ、請求することができません。

(それまでの期間は、会社員なら傷病手当金が支給されますね。)

1年6か月経って初めて「治らないもの」という判断されるからです。

更に、請求に必要な書類が非常に複雑で、初診日や現在の障害がどの程度日常生活に支障を及ぼしているかを書面や画像データなどで証明する必要があるのです。

そのため、実際は一般人が障害年金の請求をすることは困難で、なんとか書類を提出しても却下という処分がくだってしまうことも多々あります。

そこで、障害年金の請求は、プロである社会保険労務士が代行申請するケースが多いです。

6急増しているうつ病を始めとしたメンタルヘルスの問題、社会保険でどう対応する?

6.1パワハラが原因のうつ病を労災として申請したい!労災保険の認定基準は?

近年増加している病気が、うつ病を初めとする精神の病気です。

その原因がパワハラの場合は業務に関連した病気ですから、本来は労災が使えるハズです。

しかし、うつ病は診察をした医師も初診日から患者との関係性を築けないし、どこに病気の“根”があるのかまではわかりません。

極端なことを言うと、採血や画像データに現れないうつ病は、それが仮病なのか本物の病なのか医師ですら見抜けないこともあります。

一方で、うつ病は非常に判断に難しく、一見明るくふるまっている人が重度のこともあります。

「治りかけが一番危ない」と言われるのはそのためで、本当に動くこともできない重度のうつ病は自殺という行動を起こすことすらできません。

しかし、治りかけてきて「よくしゃべるようになったなあ」という頃に自殺してしまう人も多いのです。

- うつ病そのものの診断に時間がかかる

- うつ病の原因を職場(業務)にあると証明する必要がある

- 国で定められた基準を満たす必要がある

この3点をクリアすることが求められるため、うつ病を労災認定にもっていくにはかなり困難であることを覚悟する必要があります。

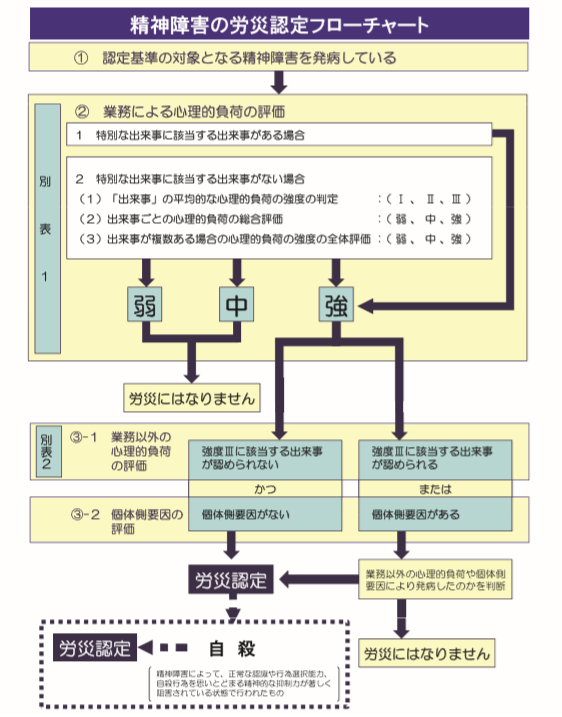

では、うつ病(精神障害)の労災認定の基準とはどのようなものでしょうか?

フローチャートにしたもので、流れを俯瞰してみましょう。

それぞれの段階には定められた基準・分類が存在し、長時間労働がある場合にはその計算方法が細かく定められています。

各段階における基準についてはここでは省きますが、詳しくは厚労省の精神障害の労災認定を参考にしてください。

たくさんの基準が存在することに、きっと驚かれることでしょう。

6.2労災と認められるのは、1/4未満!?

うつ病を労災と認定してもらうためには、かなり高いハードルが存在することは事実です。

それはなぜかというと、うつ病をはじめとする精神障害は単純に1つの要因だけで発症するわけではないから。

仮に同じ出来事があったとしても、個人の性格によってショックの度合いは違いますし、同じ人であっても身体的に余裕のあるときと疲労困憊しているときとでは、受け取り方は違います。

誰しも仕事でうまくいかなくて落ち込むことはありますし、どの職場にも固有の人間関係が存在します。

それに対し、上手に対処している人もいれば病的になってしまう人もいます。

そして、<労災隠しは、なぜ発生する?>でお伝えしたように、会社側は病気を抱えた全ての人を業務のせいにするわけにはいかないのです。

うつ病が労災と認定されるのは、どのくらいの割合だと思いますか?

40%にも満たないのが現実です。

これは少し古いデータにはなりますが、平成20年度から平成24年度までの5年間の推移です。

毎年精神障害の支給決定件数の割合は増加していますが、それでもまだ39.0%。

これは厚労省の発表したデータですが、本当のところは更に少なく、障害年金や労災の手続きを業務とする社会保険労務士の業界では、うつ病が労災認定されるのは1/4未満とも言われています。

使える制度は使う権利があるし、病気やケガの原因が業務上なら、療養や休業補償を労災で行うのは当然です。そして、自分の人生にキズをつけた会社の責任を問いたい思いもあるでしょう。

労災の中にはうつ病から自殺してしまったり、過労から急死して亡くなってしまう人もいます。

しかし、それを労災として認めせるには本人・遺族が声をあげ、証拠を積み上げて納得させられるかどうかにかかっているのです。

6.3ようやく労災に認定、電通社員の過労自殺

2016年12月に、東大卒業後に電通に入社した1年目の社員、高橋まつりさんがクリスマスに社宅から飛び降り自殺した件では、母親らが労災によるうつ病であったと請求、東京労働局三田労働基準監督署は労災と認定し、労災保険の支給が決定されました。

1カ月間の時間外労働は約105時間にもおよび、ツイッター上ではパワハラがあったかのような文面も投稿されていました。

電通で社員が自殺したのはこれが初めてではなく、1991年にも入社2年目だった男性社員(当時24)が自殺しています。

遺族が起こした裁判で最高裁は長時間労働によるものと認定し、会社は再発防止に取り組むものと思われていましたが、またもや同じ悲劇が起こってしまいました。

仮に労災請求が通っても、亡くなった人はかえってきません。

うつ病を労災と認定させるための膨大な時間と労力をかけたとしても、病んでしまった心身がまた健康な状態に戻るためには、どのくらいの期間がかかるかはわかりません。

もしものときには労災請求や裁判があるという方法を知識としては必要ですが、限界に至る前にブラックな企業から離れて自分の身を守ることの方が賢明です。

7まとめ

私達が病気やケガで仕事ができなくなったとき、社会保険で補償されるものにはどんなものがあるかおわかりいただけたでしょうか。

保険証を出すだけで治療費が3割負担ですむのも、釈迦保険による療養給付です。

他にも、比較的簡単に条件を満たして請求することのできる傷病手当金から、裁判にまで持ち込むうつ病の労災認定まであります。

しかし、制度を知らないことには受けられる補償も受けられませんし、私達の生活は守られません。

公的社会保険にはどのようなものがあり、もしものときにはどんな制度が利用できるのかは社会人の常識として、そして自分の武器として知識をつけておく必要がありますね。

もっと大切なことは、もしもの事態になってから「いくらもらえるか」ではなく、「もしもの事態にならないこと」です。

業務上のケガを予防するのはもちろんですが、社員の健康管理を怠るような職場からは距離をおき、自分を守ることを考える方が得策かもしれません。

現代は皆ストレス過多で、それは上司も同じです。

いつあなたに火の粉が降りかかってくるかわかりません。

常に冷静な判断ができるようにしておきたいですね。